Đăng vào: 2025-09-30

Định phí là gì và tại sao việc hiểu rõ loại chi phí này lại là nền tảng cốt lõi trong quản trị tài chính, giúp doanh nghiệp xác định điểm hòa vốn, xây dựng chiến lược giá và tối ưu hóa lợi nhuận một cách bền vững.

Định phí, hay còn được gọi là chi phí cố định (Fixed Cost), là những khoản chi phí kinh doanh không thay đổi về tổng số khi có sự biến động về mức độ hoạt động sản xuất hoặc doanh thu trong một phạm vi phù hợp. Những chi phí này thường gắn liền với việc duy trì năng lực hoạt động của doanh nghiệp, bất kể công ty sản xuất nhiều hay ít sản phẩm. Ví dụ điển hình bao gồm tiền thuê nhà xưởng, lương của bộ phận quản lý, và chi phí khấu hao tài sản cố định.

Để hiểu rõ hơn cách các loại chi phí này tác động đến quyết định đầu tư và phân tích tài chính, hãy mở tài khoản demo tại EBC để thực hành trên môi trường không rủi ro.

Trong bài viết này, EBC sẽ cùng bạn phân tích sâu hơn về chi phí bất biến, cách phân loại, công thức tính và tầm quan trọng của chúng trong việc định hình sức khỏe tài chính của một tổ chức.

Các ý chính:

Định nghĩa: Định phí là chi phí không thay đổi về tổng số theo mức độ hoạt động kinh doanh trong một phạm vi nhất định.

Đặc điểm: Tổng định phí không đổi nhưng định phí trên mỗi đơn vị sản phẩm sẽ giảm khi sản lượng tăng và ngược lại.

Phân biệt cốt lõi: Định phí trái ngược với biến phí (chi phí thay đổi tỷ lệ thuận với mức độ hoạt động).

Ví dụ phổ biến: Tiền thuê mặt bằng, lương nhân viên văn phòng, phí bảo hiểm, khấu hao tài sản.

Ứng dụng quan trọng: Là yếu tố then chốt để tính toán điểm hòa vốn và phân tích đòn bẩy kinh doanh.

Trong lĩnh vực kế toán quản trị và phân tích tài chính, việc nắm vững bản chất các loại chi phí là yêu cầu tiên quyết để đưa ra những quyết định kinh doanh sáng suốt. Trong đó, định phí đóng một vai trò trung tâm, tạo nên cấu trúc nền tảng cho hoạt động của mọi doanh nghiệp. Việc hiểu đúng và đủ về loại chi phí này không chỉ giúp nhà quản trị kiểm soát ngân sách mà còn là chìa khóa để xây dựng các chiến lược giá cả, sản xuất và đầu tư hiệu quả. Khái niệm này có vẻ đơn giản nhưng lại ẩn chứa nhiều tầng ý nghĩa quan trọng, ảnh hưởng trực tiếp đến lợi nhuận và khả năng cạnh tranh trên thị trường.

Định phí, với tên gọi tiếng Anh là Fixed Cost và ký hiệu thường dùng là FC, được định nghĩa là những khoản chi phí mà tổng số tiền không biến động theo sự thay đổi của mức độ hoạt động. Mức độ hoạt động ở đây có thể là số lượng sản phẩm sản xuất, số giờ máy hoạt động, hay doanh thu bán hàng. Dù doanh nghiệp của bạn sản xuất 1.000 sản phẩm hay 10.000 sản phẩm trong một kỳ, tổng chi phí thuê nhà xưởng vẫn giữ nguyên. Đây chính là đặc tính cốt lõi của chi phí cố định.

Tuy nhiên, cần lưu ý rằng tính cố định này chỉ đúng trong một phạm vi hoạt động phù hợp. Ví dụ, một nhà máy có thể sản xuất tối đa 50.000 sản phẩm mỗi tháng với chi phí thuê mặt bằng là 100 triệu đồng. Nếu muốn tăng sản lượng lên 60.000 sản phẩm, doanh nghiệp có thể phải thuê thêm một nhà xưởng mới, khi đó tổng định phí sẽ tăng lên một bậc thang mới.

Một đặc điểm quan trọng khác là khi xét trên từng đơn vị sản phẩm, định phí lại có tính biến đổi. Định phí đơn vị sẽ giảm khi sản lượng tăng và ngược lại, tăng khi sản lượng giảm. Giả sử chi phí thuê mặt bằng là 100 triệu đồng:

Nếu sản xuất 1.000 sản phẩm, định phí trên mỗi sản phẩm là: 100.000.000 / 1.000 = 100.000 đồng.

Nếu sản xuất 10.000 sản phẩm, định phí trên mỗi sản phẩm chỉ còn: 100.000.000 / 10.000 = 10.000 đồng. Hiện tượng này được gọi là tính kinh tế theo quy mô (Economies of Scale), một lợi thế cạnh tranh mà các doanh nghiệp lớn thường tận dụng.

Trong kế toán quản trị, định phí thường được phân loại thành hai nhóm chính dựa trên mức độ linh hoạt và quyền quyết định của nhà quản lý. Việc phân loại này giúp doanh nghiệp có cái nhìn rõ ràng hơn về cấu trúc chi phí và đưa ra các quyết sách phù hợp trong cả ngắn hạn và dài hạn.

1. Định phí bắt buộc (Committed Fixed Costs)

Đây là những chi phí cố định dài hạn, phát sinh từ việc sở hữu cơ sở vật chất, trang thiết bị và duy trì cấu trúc tổ chức cơ bản của doanh nghiệp. Chúng thường khó có thể cắt giảm trong ngắn hạn mà không gây ảnh hưởng nghiêm trọng đến hoạt động cốt lõi.

Chi phí khấu hao tài sản cố định: Như nhà xưởng, máy móc, phương tiện vận tải.

Chi phí thuê tài sản dài hạn: Các hợp đồng thuê văn phòng, nhà kho có thời hạn nhiều năm.

Lương của đội ngũ quản lý cấp cao: Lương của giám đốc, trưởng phòng là những khoản phải trả để duy trì bộ máy điều hành.

Các loại thuế và phí cố định: Thuế môn bài, thuế đất.

Phí bảo hiểm tài sản: Bảo hiểm cháy nổ cho nhà xưởng, máy móc.

2. Định phí tùy ý (Discretionary Fixed Costs)

Còn được gọi là định phí không bắt buộc, đây là những chi phí cố định phát sinh từ các quyết định hàng năm của ban quản lý. Chúng có thể được điều chỉnh, cắt giảm hoặc thậm chí loại bỏ trong ngắn hạn mà không làm tê liệt hoạt động sản xuất kinh doanh ngay lập tức.

Chi phí quảng cáo và marketing: Ngân sách cho các chiến dịch truyền thông.

Chi phí nghiên cứu và phát triển (R&D): Đầu tư cho việc tạo ra sản phẩm mới.

Chi phí đào tạo và phát triển nhân viên: Các khóa học nâng cao nghiệp vụ.

Chi phí tư vấn: Thuê chuyên gia bên ngoài để tư vấn chiến lược.

Việc cân đối giữa định phí bắt buộc và định phí tùy ý là một nghệ thuật trong quản trị. Cắt giảm quá mức định phí tùy ý có thể giúp tiết kiệm chi phí trong ngắn hạn nhưng lại ảnh hưởng đến tiềm năng tăng trưởng dài hạn của doanh nghiệp.

Trong phân tích tài chính doanh nghiệp, việc hiểu rõ bản chất của các loại chi phí là cực kỳ quan trọng. Các khoản chi không thay đổi theo mức độ sản xuất hoặc dịch vụ được cung cấp, dù sản lượng tăng hay giảm, vẫn giữ nguyên. Một ví dụ điển hình của loại chi này là chi phí đầu tư vào tài sản cố định, tạo ra nền tảng cho hoạt động kinh doanh. Những khoản chi này sau đó thường được ghi nhận dưới dạng sự giảm giá trị của tài sản theo thời gian thông qua việc phân bổ vào báo cáo tài chính.

Trong khi định phí là những chi phí bất biến, biến phí lại là những khoản chi có mối quan hệ trực tiếp và tỷ lệ thuận với mức độ hoạt động. Một doanh nghiệp không thể vận hành chỉ với định phí hoặc chỉ với biến phí; sự kết hợp và cân đối giữa hai loại chi phí này tạo nên cấu trúc chi phí tổng thể, quyết định đến điểm hòa vốn, biên lợi nhuận và mức độ rủi ro kinh doanh. Hiểu rõ sự khác biệt giữa chúng là bước đầu tiên để các nhà quản trị có thể phân tích và tối ưu hóa hoạt động của mình. Sự nhầm lẫn giữa hai khái niệm này có thể dẫn đến những quyết định sai lầm trong việc định giá sản phẩm và lập kế hoạch sản xuất.

Biến phí (Variable Cost), hay chi phí biến đổi, là những chi phí thay đổi trực tiếp theo sản lượng hoặc mức độ hoạt động của doanh nghiệp. Khi doanh nghiệp sản xuất nhiều hơn, tổng biến phí sẽ tăng lên; khi sản xuất ít đi hoặc ngừng sản xuất, tổng biến phí sẽ giảm xuống hoặc bằng không. Đây là đặc tính cơ bản nhất của biến phí.

Ngược lại với định phí, biến phí trên mỗi đơn vị sản phẩm lại có xu hướng không đổi. Ví dụ, để sản xuất một chiếc bánh, bạn cần 10.000 đồng tiền nguyên liệu (bột, đường, trứng). Dù bạn sản xuất 100 hay 1.000 chiếc bánh, chi phí nguyên liệu cho mỗi chiếc vẫn là 10.000 đồng.

Các ví dụ phổ biến về biến phí bao gồm:

Chi phí nguyên vật liệu trực tiếp: Sắt thép để sản xuất ô tô, vải để may quần áo.

Chi phí nhân công trực tiếp: Lương trả cho công nhân sản xuất theo sản phẩm hoặc theo giờ công trực tiếp làm ra sản phẩm.

Chi phí hoa hồng bán hàng: Khoản tiền trả cho nhân viên kinh doanh dựa trên doanh số họ đạt được.

Chi phí đóng gói và vận chuyển: Chi phí bao bì cho từng sản phẩm và phí giao hàng.

Một phần chi phí sản xuất chung: Chi phí điện, nước phục vụ trực tiếp cho máy móc sản xuất (phần thay đổi theo giờ máy chạy).

Sự tồn tại của biến phí giúp doanh nghiệp có sự linh hoạt nhất định. Trong giai đoạn kinh doanh khó khăn, việc cắt giảm sản lượng sẽ tự động kéo theo sự sụt giảm của tổng biến phí, giúp giảm áp lực tài chính.

Để có cái nhìn trực quan và dễ dàng ghi nhớ, EBC đã tổng hợp các điểm khác biệt chính giữa định phí và biến phí vào bảng dưới đây. Việc nắm vững những khác biệt này sẽ giúp bạn áp dụng chính xác vào các mô hình phân tích tài chính.

| Tiêu chí so sánh | Định phí (Chi phí cố định) | Biến phí (Chi phí biến đổi) |

|---|---|---|

| Bản chất | Chi phí liên quan đến việc duy trì năng lực hoạt động. | Chi phí liên quan trực tiếp đến việc tạo ra sản phẩm/dịch vụ. |

| Tổng chi phí | Không đổi khi mức độ hoạt động thay đổi (trong phạm vi phù hợp). | Thay đổi tỷ lệ thuận với mức độ hoạt động. |

| Chi phí trên đơn vị | Giảm khi sản lượng tăng, tăng khi sản lượng giảm. | Không đổi (hoặc thay đổi không đáng kể) khi sản lượng thay đổi. |

| Khi ngừng hoạt động | Vẫn tồn tại (ví dụ: vẫn phải trả tiền thuê nhà xưởng). | Bằng không (ví dụ: không sản xuất thì không tốn nguyên liệu). |

| Mức độ rủi ro | Cao hơn. Doanh nghiệp phải tạo đủ doanh thu để bù đắp định phí. | Thấp hơn. Chi phí chỉ phát sinh khi có hoạt động tạo ra doanh thu. |

| Ví dụ điển hình | Tiền thuê mặt bằng, lương quản lý, khấu hao, bảo hiểm. | Nguyên vật liệu trực tiếp, lương công nhân theo sản phẩm, hoa hồng. |

| Tác động quản trị | Quyết định mang tính chiến lược, dài hạn (đầu tư tài sản). | Quyết định mang tính tác nghiệp, ngắn hạn (lập kế hoạch sản xuất). |

Việc hiểu rõ bảng so sánh này là nền tảng quan trọng trước khi đi sâu vào các công thức và ứng dụng. Để trải nghiệm cách các yếu tố này ảnh hưởng đến kết quả kinh doanh, bạn có thể bắt đầu giao dịch CFD tại EBC và áp dụng kiến thức phân tích chi phí vào chiến lược của mình.

Việc quản lý các khoản chi phí không biến đổi này có tác động sâu sắc đến lợi nhuận và khả năng cạnh tranh của một công ty. Cùng với chi phí vận hành hàng ngày của doanh nghiệp (OPEX), chúng cấu thành tổng chi phí mà doanh nghiệp phải gánh chịu. Đặc biệt, để xác định khi nào một dự án hoặc sản phẩm bắt đầu có lợi nhuận, nhà quản lý cần tính toán ngưỡng doanh thu đủ để bù đắp mọi chi phí. Điều này cho thấy tầm quan trọng của việc kiểm soát và phân bổ hiệu quả các khoản chi không đổi để đạt được mục tiêu tài chính.

Định phí không chỉ là một khái niệm kế toán đơn thuần; nó là một công cụ phân tích mạnh mẽ giúp các nhà quản lý và nhà đầu tư hiểu sâu hơn về cấu trúc tài chính và tiềm năng lợi nhuận của doanh nghiệp. Từ việc xác định mức sản lượng tối thiểu để không bị lỗ cho đến việc đánh giá rủi ro hoạt động, định phí là một biến số không thể thiếu trong các mô hình tài chính quan trọng. Việc áp dụng đúng các công thức liên quan đến định phí sẽ cung cấp những thông tin quý giá, hỗ trợ cho việc ra quyết định một cách khoa học và chính xác.

Trong thực tế, chi phí của doanh nghiệp thường là chi phí hỗn hợp, tức là bao gồm cả yếu tố định phí và biến phí. Do đó, việc xác định chính xác định phí đòi hỏi các phương pháp phân tách chi phí. Tuy nhiên, ở mức độ cơ bản, ta có thể xác định định phí từ công thức tổng chi phí:

Tổng chi phí (Total Cost) = Tổng định phí (Total Fixed Costs) + Tổng biến phí (Total Variable Costs)

Từ đó, công thức tính tổng định phí là:

Tổng định phí = Tổng chi phí - Tổng biến phí

Trong đó:

Tổng chi phí: Là toàn bộ chi phí mà doanh nghiệp phải gánh chịu trong một kỳ.

Tổng biến phí: Được tính bằng cách lấy Biến phí trên một đơn vị sản phẩm nhân với Tổng số lượng sản phẩm.

Ví dụ, một công ty sản xuất 10.000 sản phẩm trong tháng với tổng chi phí là 500 triệu đồng. Nếu biết biến phí cho mỗi sản phẩm là 30.000 đồng, ta có thể tính tổng định phí như sau:

Tổng biến phí = 30.000 đồng/sản phẩm * 10.000 sản phẩm = 300.000.000 đồng.

Tổng định phí = 500.000.000 đồng - 300.000.000 đồng = 200.000.000 đồng.

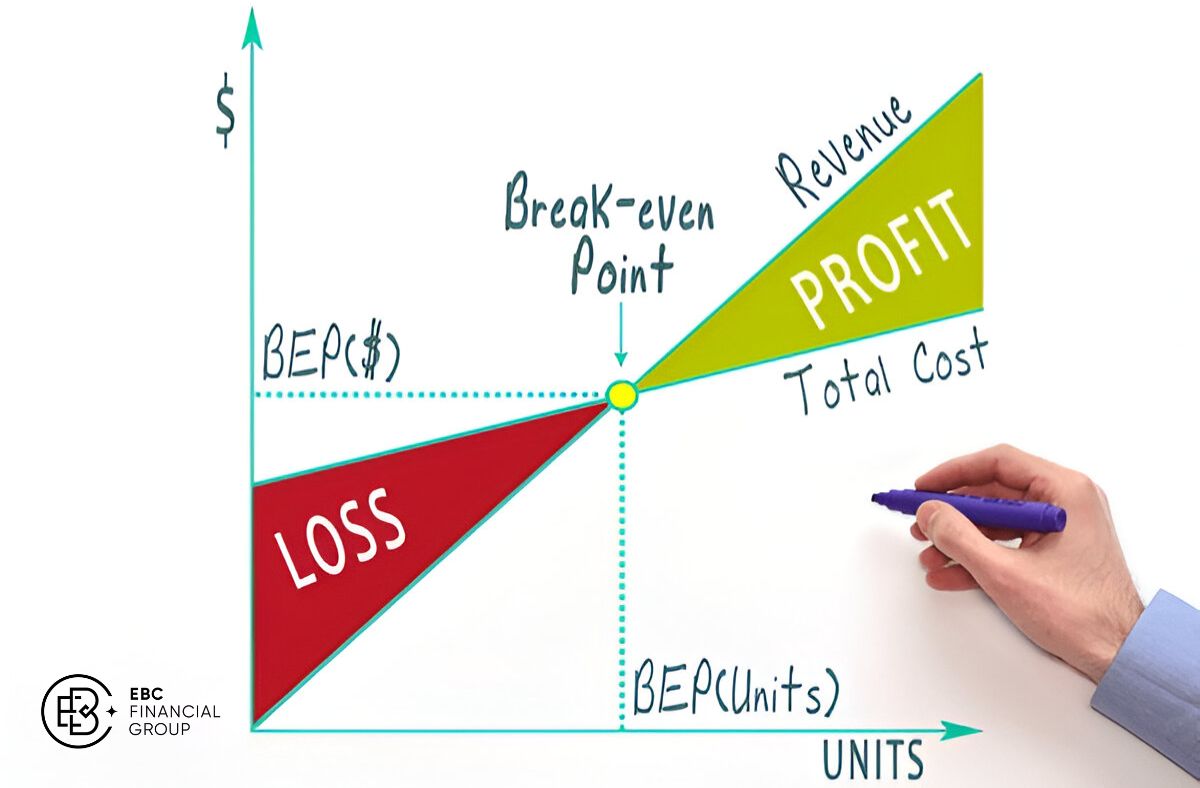

Một trong những ứng dụng quan trọng và phổ biến nhất của định phí là tính toán điểm hòa vốn. Điểm hòa vốn (Break-Even Point - BEP) là mức sản lượng hoặc doanh thu mà tại đó tổng doanh thu bằng tổng chi phí, tức là lợi nhuận bằng không. Doanh nghiệp cần phải vượt qua điểm này để bắt đầu có lãi.

Công thức tính điểm hòa vốn theo sản lượng:

Sản lượng hòa vốn (BEP in units) = Tổng định phí / (Giá bán một đơn vị - Biến phí một đơn vị)

Trong đó:

(Giá bán một đơn vị - Biến phí một đơn vị) được gọi là số dư đảm phí trên một đơn vị (Contribution Margin per unit). Đây là số tiền còn lại sau khi trừ đi chi phí biến đổi, dùng để bù đắp định phí và tạo ra lợi nhuận.

Ví dụ thực tế:Một quán cà phê có các thông số sau:

Tổng định phí hàng tháng: 50 triệu đồng (bao gồm tiền thuê mặt bằng, lương nhân viên cố định, điện nước văn phòng).

Giá bán trung bình một ly cà phê: 40.000 đồng.

Biến phí trung bình một ly cà phê: 15.000 đồng (bao gồm hạt cà phê, sữa, đường, ly, ống hút).

Bước 1: Tính số dư đảm phí trên một đơn vị.

Số dư đảm phí = 40.000 - 15.000 = 25.000 đồng/ly.

Bước 2: Tính sản lượng hòa vốn.

Sản lượng hòa vốn = 50.000.000 / 25.000 = 2.000 ly.

Điều này có nghĩa là mỗi tháng, quán cà phê phải bán được ít nhất 2.000 ly cà phê để trang trải mọi chi phí. Bất kỳ ly cà phê nào bán được sau con số 2.000 sẽ bắt đầu tạo ra lợi nhuận.

Đòn bẩy kinh doanh, hay đòn cân định phí, phản ánh mức độ mà một doanh nghiệp sử dụng chi phí cố định trong cơ cấu chi phí của mình. Một doanh nghiệp có tỷ lệ định phí cao trong tổng chi phí được coi là có mức độ đòn bẩy kinh doanh cao.

Đòn bẩy kinh doanh cho thấy sự nhạy cảm của lợi nhuận trước thuế (EBIT) đối với sự thay đổi của doanh thu. Công thức tính mức độ đòn bẩy kinh doanh (Degree of Operating Leverage - DOL):

DOL = % Thay đổi của Lợi nhuận trước thuế và lãi vay / % Thay đổi của Doanh thu

Hoặc:

DOL = Tổng số dư đảm phí / Lợi nhuận trước thuế và lãi vay

Một DOL cao có nghĩa là một sự thay đổi nhỏ trong doanh thu sẽ dẫn đến một sự thay đổi lớn hơn nhiều trong lợi nhuận. Ví dụ, nếu DOL là 4, thì khi doanh thu tăng 10%, lợi nhuận sẽ tăng 40%. Đây là một con dao hai lưỡi:

Ưu điểm: Khi doanh thu tăng trưởng (vượt qua điểm hòa vốn), lợi nhuận sẽ tăng tốc rất nhanh.

Nhược điểm: Khi doanh thu sụt giảm, lợi nhuận cũng sẽ giảm mạnh, dẫn đến rủi ro thua lỗ cao.

Các ngành có định phí lớn như hàng không, sản xuất ô tô, viễn thông thường có đòn bẩy kinh doanh cao. Việc hiểu rõ khái niệm này giúp nhà đầu tư đánh giá đúng mức độ rủi ro của cổ phiếu và giúp nhà quản trị cân nhắc kỹ lưỡng khi quyết định đầu tư vào tài sản cố định.

Qua những phân tích chi tiết, có thể thấy rằng định phí không chỉ là một con số trên báo cáo tài chính mà là một yếu tố chiến lược, định hình nên cách thức vận hành và mức độ rủi ro của một doanh nghiệp. Việc hiểu rõ định phí là gì, cách phân biệt với biến phí và ứng dụng vào các mô hình phân tích như điểm hòa vốn và đòn bẩy kinh doanh là kỹ năng không thể thiếu đối với bất kỳ nhà quản trị, nhà đầu tư hay chuyên gia tài chính nào.

Hiểu biết sâu sắc về cấu trúc chi phí giúp doanh nghiệp đưa ra các quyết định chiến lược sáng suốt. Khi mức sản xuất tăng lên, chi phí gia tăng cho một đơn vị sản phẩm bổ sung (chi phí cận biên) có thể giảm, cho phép doanh nghiệp tận dụng lợi thế quy mô. Đồng thời, cấu trúc chi phí cố định cao có thể biến thành công cụ khuếch đại lợi nhuận và rủi ro (đòn bẩy tài chính), nơi một sự thay đổi nhỏ trong doanh thu có thể dẫn đến sự biến động lớn trong lợi nhuận ròng.

Quản lý hiệu quả chi phí cố định không có nghĩa là luôn tìm cách cắt giảm chúng. Thay vào đó, đó là nghệ thuật cân bằng giữa việc duy trì một nền tảng hoạt động vững chắc và đầu tư vào các yếu tố có thể thúc đẩy tăng trưởng trong tương lai. Một cấu trúc chi phí được tối ưu hóa là khi doanh nghiệp có thể tận dụng lợi thế kinh tế theo quy mô từ định phí, đồng thời duy trì sự linh hoạt cần thiết để thích ứng với những biến động của thị trường.

Bằng cách áp dụng những kiến thức này, bạn có thể phân tích sâu hơn về sức khỏe tài chính của một công ty, đánh giá tiềm năng và rủi ro trước khi đưa ra quyết định. Để bắt đầu hành trình nâng cao kiến thức tài chính và áp dụng vào thực tế, hãy đăng ký tài khoản tại EBC ngay hôm nay và khám phá thế giới đầu tư một cách chuyên nghiệp.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ nhằm mục đích cung cấp thông tin chung và không nhằm mục đích (và cũng không nên được coi là) lời khuyên về tài chính, đầu tư hay các lĩnh vực khác để bạn có thể dựa vào. Không có ý kiến nào trong tài liệu này được coi là khuyến nghị từ EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hay chiến lược đầu tư cụ thể nào phù hợp với bất kỳ cá nhân nào.