Publicado em: 2025-10-20

Atualizado em: 2026-07-09

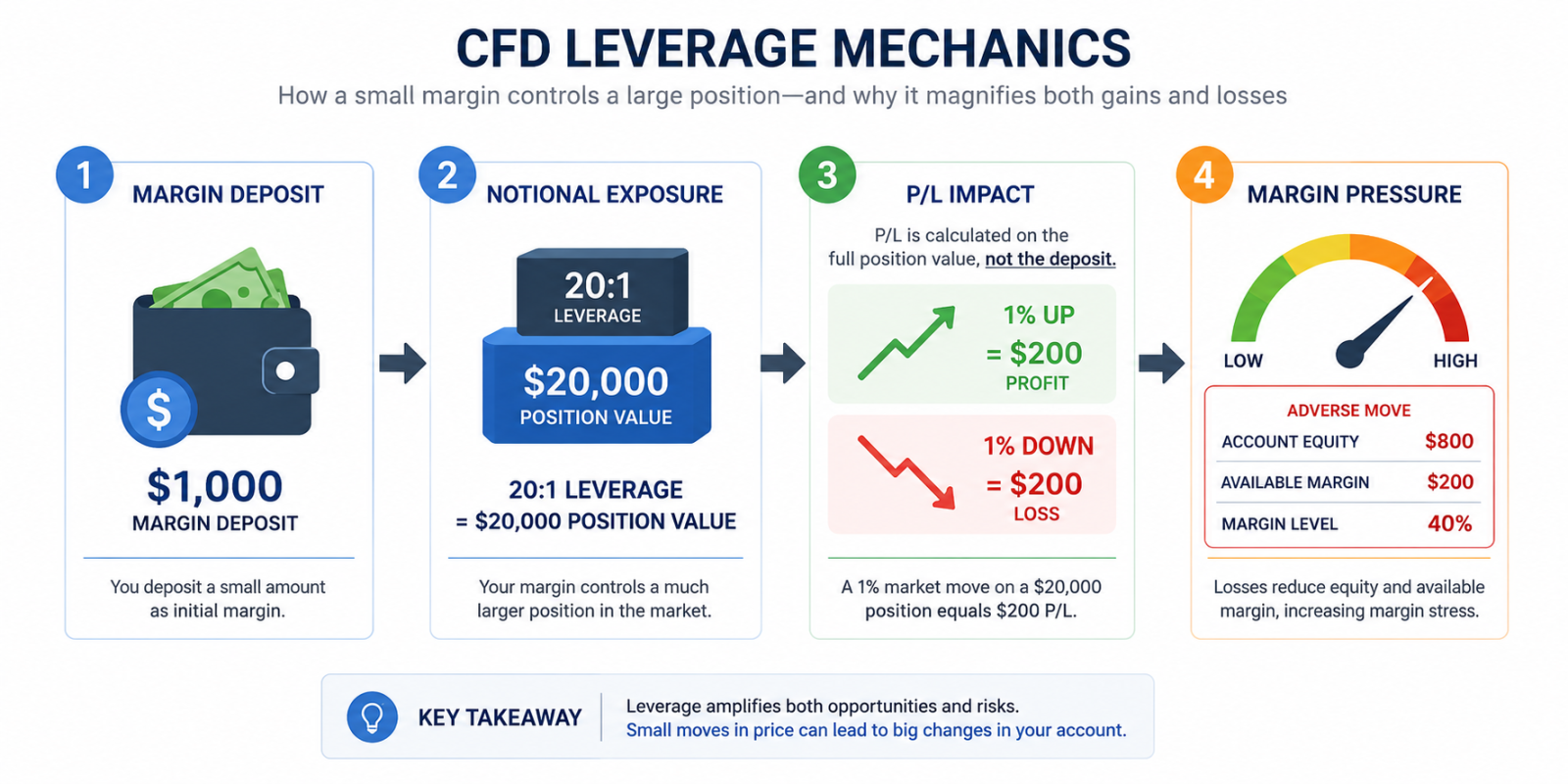

A alavancagem em CFDs reduz a margem inicial necessária para abrir uma operação, mas também altera a forma como os movimentos de preço afetam o patrimônio da conta. Um pequeno depósito pode controlar uma posição de valor muito maior, o que significa que os lucros e prejuízos são calculados sobre o tamanho total da operação, e não apenas sobre o valor em dinheiro reservado como margem. Compreender a diferença entre margem e exposição nocional é essencial, pois isso determina a rapidez com que ganhos, perdas e pressão sobre a margem podem surgir.

A alavancagem em CFDs permite que os traders controlem uma posição maior com um depósito de margem menor.

Os lucros e prejuízos são calculados sobre o valor nocional total da operação, e não sobre a margem inicial.

Um movimento de 1% no mercado subjacente pode gerar uma variação percentual muito maior no patrimônio da conta.

A alavancagem máxima não é igual à alavancagem real. A alavancagem real depende do valor total das posições em relação ao saldo da conta.

A pressão sobre a margem aumenta quando perdas não realizadas reduzem o patrimônio e a margem disponível.

O risco de liquidação aumenta durante períodos de alta volatilidade, gaps de preço, ampliação dos spreads e operações correlacionadas.

A alavancagem é um recurso da negociação de CFDs, e não um produto separado. Um CFD oferece exposição ao preço sem a posse do ativo subjacente, enquanto a alavancagem determina quanto valor de mercado pode ser controlado com um determinado depósito de margem. Este artigo explica como a alavancagem altera o risco, os requisitos de margem e o comportamento da conta após a abertura de uma operação.

A exposição nocional é o valor total da posição controlada por uma operação com CFD. É esse valor que determina os lucros e prejuízos.

Se um trader deposita US$ 1.000 como margem e utiliza uma alavancagem de 10:1, o valor da posição é de US$ 10.000. Se o mercado subjacente se movimentar 1%, a operação terá um ganho ou perda de US$ 100 antes dos custos. Isso representa apenas 1% do valor da posição subjacente, mas equivale a 10% do depósito de margem.

| Depósito de Margem | Alavancagem Utilizada | Exposição Nocional | Movimento de 1% no Mercado | L/P como % da Margem |

|---|---|---|---|---|

| US$ 1.000 | 5:1 | US$ 5.000 | US$ 50 | 5% |

| US$ 1.000 | 10:1 | US$ 10.000 | US$ 100 | 10% |

| US$ 1.000 | 20:1 | US$ 20.000 | US$ 200 | 20% |

| US$ 1.000 | 30:1 | US$ 30.000 | US$ 300 | 30% |

| US$ 1.000 | 50:1 | US$ 50.000 | US$ 500 | 50% |

A margem é apenas a garantia necessária para abrir a posição. O risco real depende do valor nocional, da volatilidade do mercado, do tamanho da operação e da distância entre o ponto de entrada e o de saída.

Um depósito de margem menor não significa uma operação menor. Na negociação de CFDs com alavancagem, o depósito pode ser reduzido enquanto a posição subjacente permanece grande.

Imagine que dois traders assumem a mesma posição de US$ 20.000. Um compra o ativo sem alavancagem. O outro utiliza um CFD com alavancagem de 20:1.

| Item | Operação sem Alavancagem | Operação com CFD (Alavancagem de 20:1) |

|---|---|---|

| Valor da Posição | US$ 20.000 | US$ 20.000 |

| Capital Necessário Inicialmente | US$ 20.000 | US$ 1.000 |

| Movimento do Mercado | -2% | -2% |

| Perda em Dólares (Antes dos Custos) | -US$ 400 | -US$ 400 |

| Perda sobre o Capital Comprometido | -2% | -40% |

O movimento do mercado é idêntico. A perda em dólares é idêntica. O impacto sobre o capital utilizado é completamente diferente.

A alavancagem não altera o movimento do mercado. Ela altera o quanto esse movimento afeta o capital do trader.

Os lucros e prejuízos de CFDs dependem da diferença entre o preço de abertura e o preço de fechamento, multiplicada pelo tamanho da posição.

Se um trader abre um CFD de índice no valor de US$ 20.000 e o índice sobe 1,5%, o ganho bruto é de US$ 300. Se o índice cair 1,5%, a perda bruta será de US$ 300. A corretora não calcula o resultado com base no depósito de margem de US$ 1.000. O cálculo é feito sobre o valor da posição de US$ 20.000.

Os custos de negociação reduzem o lucro final ou aumentam a perda final. Spreads, comissões, slippage, conversão de moeda e custos de financiamento overnight influenciam o resultado. Esses custos se tornam mais relevantes quando a alavancagem é alta, pois a operação tem menos margem para absorver erros.

O risco de liquidação existe porque as perdas reduzem o patrimônio da conta, e não porque a alavancagem, por si só, encerra as posições. À medida que o patrimônio diminui, a margem livre também é reduzida. Se a conta deixar de atender aos requisitos de manutenção da corretora, as posições podem ser encerradas automaticamente.

A sequência geralmente é simples. Uma operação se move contra a posição aberta. As perdas não realizadas reduzem o patrimônio. A margem disponível diminui. Se o nível de margem continuar caindo, a corretora pode emitir um aviso ou encerrar uma ou mais posições para evitar uma deterioração maior.

Suponha que um trader utilize US$ 1.000 de margem para controlar uma posição de CFD no valor de US$ 20.000.

| Cenário | Valor da Posição | Margem Utilizada | Movimento Adverso | Perda Antes dos Custos | Patrimônio Restante (a partir de US$ 1.000) |

|---|---|---|---|---|---|

| Correção Leve | US$ 20.000 | US$ 1.000 | -1% | -US$ 200 | US$ 800 |

| Sessão Volátil | US$ 20.000 | US$ 1.000 | -2,5% | -US$ 500 | US$ 500 |

| Pressão de Encerramento | US$ 20.000 | US$ 1.000 | -3% | -US$ 600 | US$ 400 |

| Evento de Gap | US$ 20.000 | US$ 1.000 | -5% | -US$ 1.000 | US$ 0 |

Mesmo movimentos adversos relativamente pequenos podem gerar uma pressão significativa sobre a margem quando a alavancagem é alta. Um movimento de 5% contra a posição elimina toda a margem de US$ 1.000 neste exemplo, antes de considerar a ampliação dos spreads, o slippage ou os custos de financiamento.

Em mercados de movimento rápido, o encerramento forçado pode não ocorrer pelo preço esperado pelo trader. Divulgação de notícias, gaps de fim de semana e baixa liquidez podem levar ao fechamento das posições em níveis piores do que os planejados.

A alavancagem máxima é o maior nível de alavancagem permitido pela corretora ou pelo órgão regulador para um determinado produto. A alavancagem real é o valor da posição do trader em relação ao patrimônio da conta.

Um trader pode ter acesso a uma alavancagem de 30:1, mas utilizar um nível muito menor. A alavancagem real costuma ser uma medida mais adequada do risco da conta, pois considera o valor total das operações em relação ao capital disponível.

| Patrimônio da Conta | Valor Total das Posições em CFDs | Alavancagem Real |

|---|---|---|

| US$ 5.000 | US$ 10.000 | 2:1 |

| US$ 5.000 | US$ 25.000 | 5:1 |

| US$ 5.000 | US$ 50.000 | 10:1 |

| US$ 5.000 | US$ 100.000 | 20:1 |

Um trader com várias posições pequenas ainda pode acumular uma alta alavancagem real se essas operações tiverem o mesmo fator de risco.

Por exemplo, uma posição comprada em um CFD do Nasdaq, uma posição comprada em um CFD de ações de tecnologia e uma posição comprada em uma moeda sensível ao risco podem parecer diversificadas. Na prática, as três podem se desvalorizar simultaneamente se os rendimentos dos títulos subirem e o sentimento do mercado acionário piorar.

Uma chamada de margem não está relacionada apenas a uma única operação com prejuízo. Ela reflete a relação entre o patrimônio da conta e a margem exigida.

Vários fatores podem aproximar uma conta de uma situação de estresse de margem:

Tamanhos de posição elevados em relação ao saldo da conta

Várias operações se movimentando contra a conta ao mesmo tempo

Spreads mais amplos durante períodos de divulgação de notícias ou baixa liquidez

Gaps durante a noite além dos níveis de stop loss

Custos de financiamento em posições mantidas por muito tempo

Operações correlacionadas vinculadas ao mesmo fator de mercado

Muitos mercados regulamentados exigem limites de alavancagem, regras de encerramento por margem e proteção contra saldo negativo para clientes de varejo. Essas medidas reduzem o risco de perdas catastróficas, mas não eliminam os riscos da negociação nem substituem um dimensionamento adequado das posições.

Os custos de negociação se tornam mais relevantes à medida que a alavancagem aumenta, pois são aplicados sobre um valor de posição muito maior.

O spread é pago ao entrar e sair do mercado. Comissões podem ser aplicadas a CFDs de ações ou a determinados tipos de conta. Os custos de financiamento overnight podem se acumular quando posições alavancadas são mantidas além do horário de corte diário. O slippage pode ocorrer quando o preço de execução é diferente do preço esperado.

Quanto mais tempo uma operação alavancada com CFD permanece aberta, maior será o impacto dos custos de financiamento. Por esse motivo, os CFDs costumam ser mais adequados para operações táticas e estratégias de proteção (hedging) do que para investimentos passivos de longo prazo.

A gestão de risco começa antes da abertura da operação. O ponto de partida deve ser a perda máxima aceitável, e não a posição máxima permitida.

Um processo prático inclui:

Definir a ideia da operação e o nível de invalidação.

Estabelecer um stop loss com base na estrutura do mercado ou na volatilidade.

Determinar o valor em dólares que pode ser perdido caso o stop loss seja acionado.

Calcular o tamanho da posição a partir desse limite de perda.

Verificar a alavancagem real após a abertura da posição.

Manter uma margem de segurança para volatilidade e ampliação dos spreads.

Evitar acumular operações expostas ao mesmo fator macroeconômico.

Reduzir o tamanho das operações antes de dados de alto impacto, divulgações de resultados ou decisões de bancos centrais.

Um stop loss ajuda a gerenciar o risco normal do mercado, mas não elimina o risco de gaps. O tamanho da posição deve considerar a possibilidade de que a execução ocorra a um preço pior do que o esperado durante movimentos bruscos.

Considerar a margem como a perda máxima: A margem é o depósito necessário para abrir e manter a operação. Ela nem sempre representa o valor total em risco.

Usar a alavancagem máxima por padrão: Uma alavancagem maior pode tornar o uso do capital mais eficiente, mas também pode fazer com que correções normais do mercado causem danos significativos.

Ignorar a alavancagem real: O valor total da posição em relação ao patrimônio da conta é mais importante do que o índice de alavancagem exibido em uma única ordem.

Ignorar a correlação: Operações diferentes ainda podem depender do mesmo fator, como o dólar americano, o sentimento de risco, os preços do petróleo ou as expectativas de juros.

Manter posições abertas por muito tempo sem verificar os custos: Os custos de financiamento overnight podem reduzir gradualmente o resultado líquido da operação, especialmente quando as posições permanecem abertas por vários dias ou semanas.

Operar eventos importantes sem margem de segurança: Dados de inflação, decisões de bancos centrais e divulgações de resultados podem ampliar os spreads e aumentar o slippage.

Mover o stop loss após a operação entrar em prejuízo: Aumentar o risco após a entrada frequentemente transforma uma perda planejada em um problema de margem.

O que é exposição nocional na negociação de CFDs?

A exposição nocional é o valor total da posição controlada pelo CFD. Se um trader utiliza US$ 1.000 de margem com alavancagem de 20:1, a exposição nocional é de US$ 20.000. Os lucros e prejuízos são calculados com base nesse valor maior da posição, e não sobre o depósito de margem.

A margem é o máximo que posso perder?

Nem sempre. A margem é a garantia necessária para abrir e manter a posição. As perdas dependem do movimento do mercado, do tamanho da operação, dos custos e das proteções da conta. Algumas contas de varejo regulamentadas incluem proteção contra saldo negativo, mas os traders devem sempre verificar as regras aplicáveis à sua conta.

Qual é a diferença entre alavancagem e margem?

A alavancagem mostra quanto valor de posição é controlado em relação ao depósito exigido. A margem é o próprio depósito. Se o requisito de margem for de 5%, a alavancagem implícita é de 20:1, pois o trader controla uma posição 20 vezes maior que a margem exigida.

Posso ser liquidado mesmo usando um stop loss?

Sim. Um stop loss pode não ser executado exatamente no preço selecionado durante gaps, mercados rápidos ou períodos de baixa liquidez. Se as perdas reduzirem significativamente o patrimônio da conta, as posições ainda podem sofrer encerramento por margem antes que o trader tenha tempo de ajustar sua estratégia.

Uma alavancagem menor é sempre mais segura?

Uma alavancagem menor geralmente reduz a sensibilidade da conta a pequenos movimentos do mercado, mas não elimina o risco. Entradas inadequadas, operações com tamanho excessivo, posições correlacionadas e mercados voláteis ainda podem gerar grandes perdas. A abordagem mais segura é combinar uma alavancagem moderada com um dimensionamento disciplinado das posições.

A alavancagem em CFDs separa o depósito de margem do valor total da posição. Essa separação aumenta a eficiência do uso do capital, mas também acelera a forma como as perdas afetam o patrimônio da conta.

O número mais importante não é a alavancagem máxima disponível. É o valor nocional total mantido pela conta. Quando utilizada de forma responsável, a alavancagem pode melhorar a eficiência do capital. Quando utilizada sem cuidado, pode transformar um movimento comum do mercado em uma liquidação forçada.

Aviso legal: Este material tem apenas fins informativos gerais e não deve ser considerado como aconselhamento financeiro, de investimento ou qualquer outro tipo de orientação na qual se deva basear uma decisão. Nenhuma opinião apresentada neste material constitui uma recomendação da EBC ou do autor de que qualquer investimento, ativo, transação ou estratégia de investimento específica seja adequada para uma determinada pessoa.