Publicado el: 2026-04-21

Actualizado el: 2026-04-24

UnitedHealth presentó sus resultados del primer trimestre de 2026 el martes 21 de abril de 2026. antes de la apertura del mercado, y elevó su perspectiva de ganancias ajustadas para todo el año 2026 a más de 18.25 dólares por acción, desde el rango anterior de más de 17.75 dólares. Los ingresos del primer trimestre ascendieron a 111.7 mil millones de dólares, las utilidades operativas fueron de 9.0 mil millones de dólares y las ganancias ajustadas se situaron en 7.23 dólares por acción.

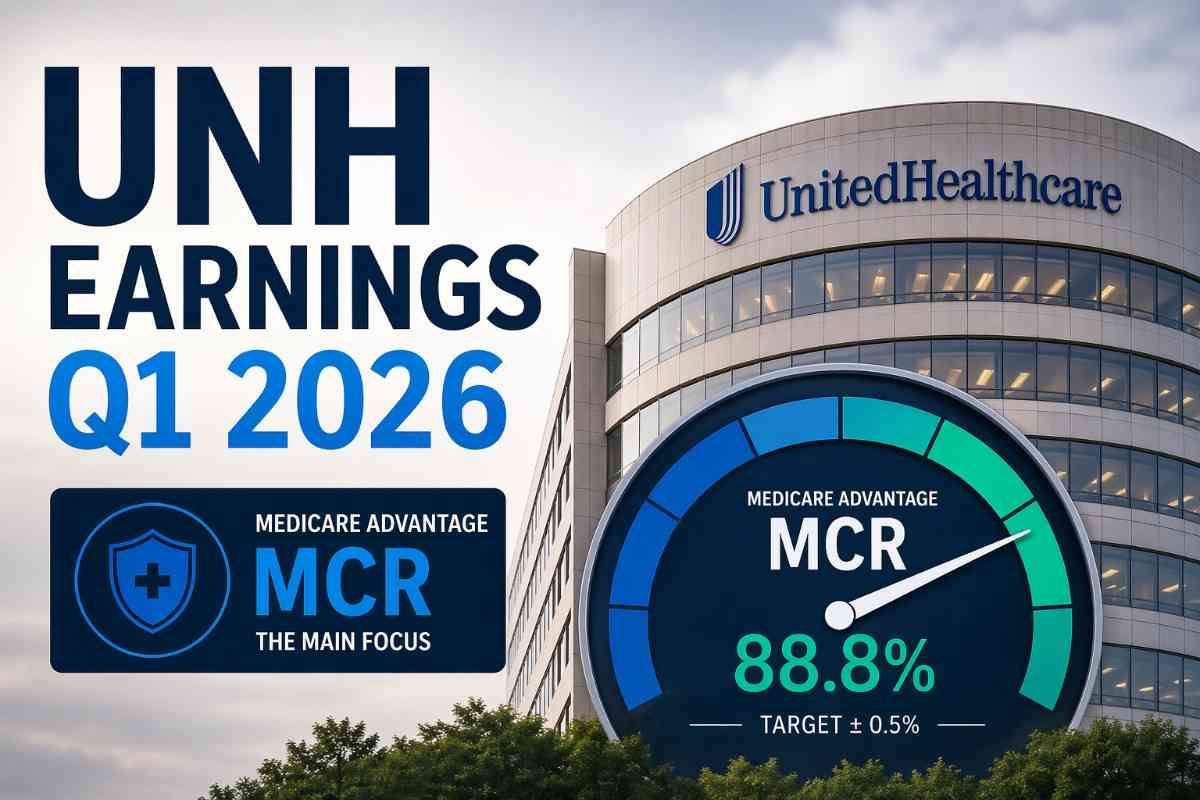

El dato clave fue el desempeño en el control de costos médicos. El índice de costos médicos (MCR, por sus siglas en inglés) de UnitedHealth fue del 83.9% en el primer trimestre de 2026. una caída respecto al 84.8% registrado en el mismo periodo de 2025 y muy por debajo del marco anual de 2026 establecido por la empresa del 88.8% ± 50 puntos básicos.

La inteligencia artificial sigue formando parte de la estrategia de control de costos, pero no fue el motivo principal por el que el trimestre superó las expectativas. UnitedHealth indicó que el índice de costos operativos subió al 13.8% desde el 12.4%, debido a inversiones en personal, procesos y tecnología —incluida la inteligencia artificial—, mientras que la señal más relevante en materia de utilidades provino de una menor presión en los costos médicos y una mejora en los márgenes de UnitedHealthcare.

Los ingresos del primer trimestre de 2026 alcanzaron los 111.7 mil millones de dólares y la ganancia por acción ajustada fue de 7.23 dólares, superando las cifras de consenso del mercado citadas por Barron’s y el Wall Street Journal.

El índice de costos médicos se situó en el 83.9%, frente al 84.8% del año anterior; este resultado incluye un impacto positivo de 20 puntos básicos derivado de la reserva por contratos de pérdidas de Optum Health divulgada previamente.

UnitedHealth elevó su perspectiva para todo el año 2026 a más de 17.35 dólares por acción en ganancias netas y más de 18.25 dólares por acción en ganancias ajustadas.

La inteligencia artificial sigue respaldando la estrategia de control de costos a largo plazo, pero el informe del primer trimestre reflejó un aumento en los costos operativos a corto plazo, ya que la empresa continúa invirtiendo en personal, procesos y tecnología.

Q1 2026")

UnitedHealth reportó ingresos de 111.7 mil millones de dólares en el primer trimestre de 2026. utilidades operativas de 9.0 mil millones de dólares, ganancias según principios contables generalmente aceptados (GAAP) de 6.90 dólares por acción y ganancias ajustadas de 7.23 dólares por acción. Además, elevó su guía de ganancias para todo el año 2026 a más de 17.35 dólares por acción y la guía de ganancias ajustadas a más de 18.25 dólares por acción.

Estos resultados superaron las expectativas de Wall Street publicadas el mismo día. Barron’s indicó que las estimaciones de consenso se situaban cerca de los 109.4 mil millones de dólares en ingresos y 6.58 dólares en ganancia por acción ajustada, mientras que MarketWatch señaló que los analistas esperaban un índice de costos médicos cercano al 85.5%.

| Periodo | Ingresos | Utilidades operativas | Índice de costos médicos (MCR) | Índice de costos operativos |

|---|---|---|---|---|

| Q1 2025 | 109,6 mil MMD$ | 9,1 mil MMD$ | 84,8% | 12,4% |

| Q2 2025 | 111,6 mil MMD$ | 5,2 mil MMD$ | 89,4% | 12,3% |

| Q3 2025 | 113,2 mil MMD$ | 4,3 mil MMD$ | 89,9% | 13,5% |

| Ejercicio 2025 | 447,6 mil MMD$ | 19,0 mil MMD$ | 89,1% (registrado), 88,9% (ajustado) | 12,9% (ajustado) |

| Marco 2026 (27 de enero de 2026) | >439,0 mil MMD$ | >24,0 mil MMD$ | 88,8% ± 50 pbs | 12,8% ± 50 pbs |

| Q1 2026 (resultados registrados) | 111,7 mil MMD$ | 9,0 mil MMD$ | 83,9% | 13,8% |

Los resultados del trimestre refuerzan considerablemente la reconfiguración de perspectivas para 2026. Los ingresos crecieron un 2% interanual hasta los 111.7 mil millones de dólares, mientras que las utilidades operativas de 9.0 mil millones de dólares casi igualaron las del mismo trimestre del año anterior. Lo más relevante es que el MCR del 83.9% quedó muy por debajo del marco anual de 2026 del 88.8% ± 50 puntos básicos.

Esto no significa que el problema de costos esté totalmente resuelto. UnitedHealth explicó que la mejora interanual del MCR se debió a una sólida gestión de costos médicos y una evolución favorable de las reservas, parcialmente compensada por tendencias persistentes de mayor utilización y costos unitarios. Asimismo, el índice de costos operativos subió debido a las inversiones continuas de la empresa en personal, procesos y tecnología.

En resumen, el trimestre entregó justo lo que los inversionistas necesitaban: un desempeño más sólido en el control de costos médicos. La próxima prueba será si UnitedHealth puede mantener el MCR dentro del marco anual sin depender excesivamente del apoyo de las reservas.

El MCR se mantuvo como la cifra determinante, y UnitedHealth cumplió con las expectativas. El índice de costos médicos del primer trimestre de 2026 fue del 83.9%, una caída de 90 puntos básicos respecto al mismo periodo de 2025. La empresa indicó que esta reducción se impulsó por una eficaz gestión de costos médicos y una evolución favorable de las reservas, parcialmente contrarrestada por tendencias constantes de elevada utilización y costos unitarios.

UnitedHealth también reveló que el MCR del 83.9% incluyó un impacto positivo de 20 puntos básicos por la reserva de contratos de pérdidas de Optum Health divulgada previamente. Esto respalda la tesis de recuperación de márgenes, pero no confirma que la presión por la utilización de servicios se haya normalizado por completo.

El contexto de Medicare sigue siendo relevante, pero los datos de este trimestre reflejan más el desempeño operativo que cambios en las políticas. Los ingresos de la división Medicare & Retirement de UnitedHealthcare crecieron un 1% interanual hasta los 42.1 mil millones de dólares, mientras que el número de adultos mayores atendidos a través de Medicare Advantage se redujo en 965.000 en el primer trimestre, ya que las acciones de ajuste de precios compensaron parcialmente la pérdida de afiliados.

La inteligencia artificial sigue formando parte de la dinámica operativa, pero el trimestre no mostró ahorros consolidados inmediatos únicamente por su implementación. UnitedHealth explicó que el índice de costos operativos del 13.8% responde a inversiones en personal, procesos y tecnología —incluida la inteligencia artificial— para mejorar el rendimiento y respaldar la innovación, modernización, crecimiento y utilidades futuras.

Esta perspectiva es importante, ya que la sorpresa positiva en los resultados provino de un menor MCR y una mejora en los márgenes de UnitedHealthcare, no de una reducción en el índice de costos operativos. Con el tiempo, la IA podrá optimizar flujos de trabajo de reclamaciones, auditorías y tareas administrativas, pero este informe la refleja tanto como una partida de inversión como una palanca de ahorro.

La conclusión más clara es: la inteligencia artificial sigue respaldando la evolución de los márgenes, pero el desempeño en el control de costos médicos sigue siendo el principal motor de utilidades para UNH.

Antes de la publicación, el mercado de opciones descontaba una variación de aproximadamente el 5.21%. Tras el anuncio, MarketWatch informó que las acciones de UNH subieron un 5.4% en la negociación previa a la apertura del mercado, lo que significa que la reacción inicial estuvo en línea, e incluso ligeramente por encima, del movimiento implícito en el mercado de opciones.

Esta respuesta es lógica. La empresa superó las expectativas en ingresos, utilidades y MCR, además de elevar su guía de ganancias ajustadas para todo el año, por lo que el mercado interpretó el trimestre como una señal temprana creíble de que el plan de recuperación de márgenes para 2026 está funcionando.

El informe del primer trimestre de 2026 de UnitedHealth pasó de las previsiones a los hechos concretos. La empresa superó las expectativas en ingresos y utilidades, registró un índice de costos médicos del 83.9% mucho mejor de lo previsto y elevó la guía de ganancias ajustadas para todo el año a más de 18.25 dólares por acción.

El punto de cautela restante es que parte del beneficio del MCR provino de la evolución favorable de las reservas y el ítem de reserva de Optum Health divulgado previamente, mientras que las tendencias de utilización y costos unitarios se mantienen elevadas.

Para lo que resta de 2026. los inversionistas deberán vigilar si el MCR se mantiene dentro del marco anual y si el mayor gasto en inteligencia artificial y tecnología termina traduciéndose en una reducción del índice de costos operativos