ユナイテッドヘルスは2026年4月21日火曜日の市場開場前に2026年第1四半期の決算を発表し、2026年通期の調整後1株当たり利益の見通しを従来の17.75ドル超から18.25ドル超に引き上げた。第1四半期の売上高は1.117億ドル、営業利益は90億ドル、調整後1株当たり利益は7.23ドルであった。今回のユナイテッドヘルスの第1四半期決算は、市場予想を上回る堅調な内容となった。

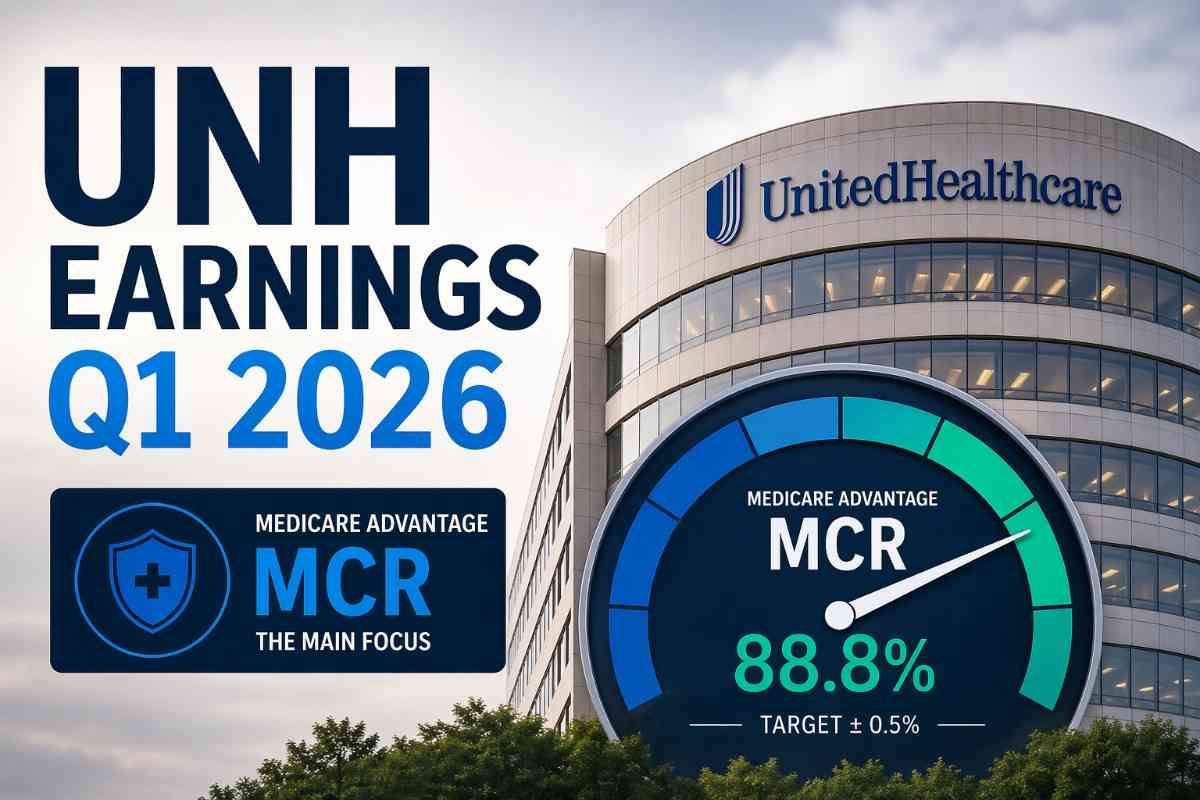

重要な結果は医療費の抑制であった。ユナイテッドヘルスの2026年第1四半期のメディカルコストレシオ(MCR)は83.9%で、2025年第1四半期の84.8%から低下し、同社の2026年通期フレームワークである88.8%(±50ベーシスポイント)を大幅に下回った。

AIは依然としてコスト抑制のストーリーの一部だが、四半期の予想上振れの主な理由ではなかった。ユナイテッドヘルスは、人材、プロセス、そして人工知能を含むテクノロジーへの投資により、営業コスト比率が12.4%から13.8%に上昇したと述べている。一方、より大きな収益シグナルは、医療費圧力の低下とユナイテッドヘルスケアのマージン改善からもたらされた。

重要ポイント

2026年第1四半期の売上高は1.117億ドル、調整後EPSは7.23ドルで、Barron'sやWSJの報道にあった同時期のコンセンサス予想を上回った。

MCRは83.9%で、前年同期の84.8%から低下し、これまでに開示されたOptum Healthの損失契約引当金からのプラス20ベーシスポイントの影響を含んでいる。

ユナイテッドヘルスは、2026年通期の見通しを純利益で1株当たり17.35ドル超、調整後利益で1株当たり18.25ドル超に引き上げた。

AIは依然として長期的なコスト抑制のストーリーを支えているが、第1四半期報告書は、同社が依然として人材、プロセス、テクノロジーに投資しているため、短期的な営業コストの上昇を示した。

ユナイテッドヘルスの第1四半期決算に何を報告したのか?

ユナイテッドヘルスは、2026年第1四半期の売上高1.117億ドル、営業利益90億ドル、GAAPベースの1株当たり利益6.90ドル、調整後1株当たり利益7.23ドルを報告した。また、2026年通期の1株当たり利益の見通しを17.35ドル超に、調整後1株当たり利益の見通しを18.25ドル超に引き上げた。

この結果は、同時期の報道にあったウォール街の予想を上回った。Barron'sは売上高約1.094億ドル、調整後EPS 6.58ドルのコンセンサス予想を報じ、MarketWatchはアナリストがメディカルコストレシオを約85.5%と見込んでいたと述べている。

第1四半期は2026年の見通しをどのように変えたか?

| 期間 | 売上高 | 営業利益 | MCR | 営業コスト比率 |

|---|---|---|---|---|

| 2025年第1四半期 | $1.096億 | $91億 | 84.8% | 12.4% |

| 2025年第2四半期 | $1.116億 | $52億 | 89.4% | 12.3% |

| 2025年第3四半期 | $1.132億 | $43億 | 89.9% | 13.5% |

| 2025年通年 | $4.476億 | $190億 | 89.1%(報告)、88.9%(調整後) | 12.9%(調整後) |

| 2026年フレームワーク(2026年1月27日時点) | >$4.390億 | >$240億 | 88.8% ± 50 bps | 12.8% ± 50 bps |

| 2026年第1四半期(報告) | $1.117億 | $90億 | 83.9% | 13.8% |

報告された四半期は、2026年の業績回復のシナリオを実質的に強化した。売上高は前年比2%増の1.117億ドルとなり、営業利益90億ドルは前年同期とほぼ同水準であった。最も重要なのは、83.9%のMCRが2026年通期フレームワークの88.8%(±50ベーシスポイント)を大幅に下回ったことである。

これは、コスト問題が完全に解決されたことを意味するものではない。ユナイテッドヘルスは、前年比のMCR改善は、強力な医療費管理と有利な引当金の推移を反映したものであり、継続的に高い利用動向と単価トレンドによって一部相殺されたと述べている。また、同社が人材、プロセス、テクノロジーへの投資を継続したため、営業コスト比率も上昇した。

要するに、この四半期は投資家が最も必要としていたもの、すなわちより明確な医療費の抑制を提供した。次の試練は、ユナイテッドヘルスが引当金の恩恵に過度に依存せずに、MCRを年間フレームワーク内に維持できるかどうかである。

なぜMCRがUNHの第1四半期決算で決定的な数字だったのか?

MCRは依然として決定的な数字であり、ユナイテッドヘルスはその期待に応えた。2026年第1四半期のメディカルコストレシオは83.9%で、2025年第1四半期から90ベーシスポイント改善した。同社は、この低下は強力な医療費管理と有利な引当金の推移によるものであり、継続的に高い利用動向と単価トレンドによって一部相殺されたと述べている。

ユナイテッドヘルスはまた、83.9%のMCRには、これまでに開示されたOptum Healthの損失契約引当金からのプラス20ベーシスポイントの影響が含まれていることを開示した。これはマージン回復のテーゼを支持するものだが、利用動向の圧力が完全に正常化したことを証明するものではない。

メディケアの背景は依然として重要だが、今四半期の証拠は政策よりも実行からもたらされた。ユナイテッドヘルスケアのメディケア&リタイアメント部門の売上高は前年比1%増の421億ドルとなったが、メディケアアドバンテージを通じてサービスを提供する高齢者数は第1四半期に965.000人減少した。これは、価格改定の措置が会員数の減少を部分的に相殺したためである。

AIによるコスト管理は第1四半期に効果をもたらしたか?

AIは依然として事業ストーリーの一部だが、今四半期はAIだけによる即時の連結コスト削減を示すものではなかった。ユナイテッドヘルスは、13.8%の営業コスト比率は、パフォーマンスを改善し、将来の革新、近代化、成長、収益を支援するために、人材、プロセス、そして人工知能を含むテクノロジーへの投資を反映していると述べている。

この見方は重要である。なぜなら、明確な収益のサプライズは、営業コスト比率の低下ではなく、MCRの低下とユナイテッドヘルスケアのマージン改善からもたらされたからである。AIは時間の経過とともに請求、監査、管理ワークフローを支援することができるが、今回の報告書はそれをコスト削減の手段と同じくらい投資項目として示している。

より明確な結論は、AIは依然としてマージン改善のストーリーを支えているが、医療費の抑制は依然としてUNHにとってより大きな収益推進要因であるということである。

UNH株は決算発表にどう反応したか?

発表に先立ち、オプション市場は約5.21%の値動きを織り込んでいた。発表後、MarketWatchはUNH株が時間外取引で5.4%上昇したと報じており、これは初期の反応がオプションが既に織り込んでいた値動きとおおむね一致し、やや上回っていたことを意味する。

この反応は理にかなっている。同社は売上高、利益、MCRで予想を上回り、同時に通期の調整後ガイダンスも引き上げたため、市場はこの四半期を2026年のマージン回復計画が機能しているという信頼できる初期兆候として扱った。

結論

ユナイテッドヘルスの2026年第1四半期報告書は、ストーリーを予測から証拠へと移行させた。同社は売上高と利益で予想を上回り、懸念されていた水準を大幅に下回る83.9%のメディカルコストレシオを達成し、通期の調整後1株当たり利益の見通しを18.25ドル超に引き上げた。

残る注意点は、MCRの改善の一部が有利な引当金の推移と既に開示されていたOptum Healthの引当金項目によるものであり、利用動向と単価トレンドは依然として高い水準にあることである。

2026年の残りの期間、投資家はMCRが通期フレームワーク内に維持されるかどうか、そしてAIやテクノロジーへの支出増が最終的に営業コスト比率の低下につながるかどうかを注視すべきである。今回のユナイテッドヘルスの第1四半期決算は、その監視の起点となる重要なマイルストーンとなった。