Publicado el: 2024-05-17

Actualizado el: 2026-07-06

El Ratio de Sharpe ayuda a los inversores a evaluar si el rendimiento de una inversión vale realmente el riesgo asumido. Una cartera que gana un 14% no es automáticamente mejor que una que gana un 9%. Si la primera cartera sufre oscilaciones bruscas y la segunda ofrece rendimientos más estables, la cartera de menor rendimiento puede ser la inversión más eficiente.

Esto cobra mayor importancia cuando los rendimientos del efectivo y de los bonos del Tesoro ya no están cerca de cero. Cuando los activos de bajo riesgo ofrecen rendimientos significativos, los inversores necesitan saber si un fondo, una cartera o una estrategia de trading realmente están aportando valor por encima de esa línea de base. El Ratio de Sharpe responde a esa pregunta midiendo el exceso de rendimiento por unidad de volatilidad.

El Ratio de Sharpe mide cuánto exceso de rendimiento genera una inversión en relación con su riesgo.

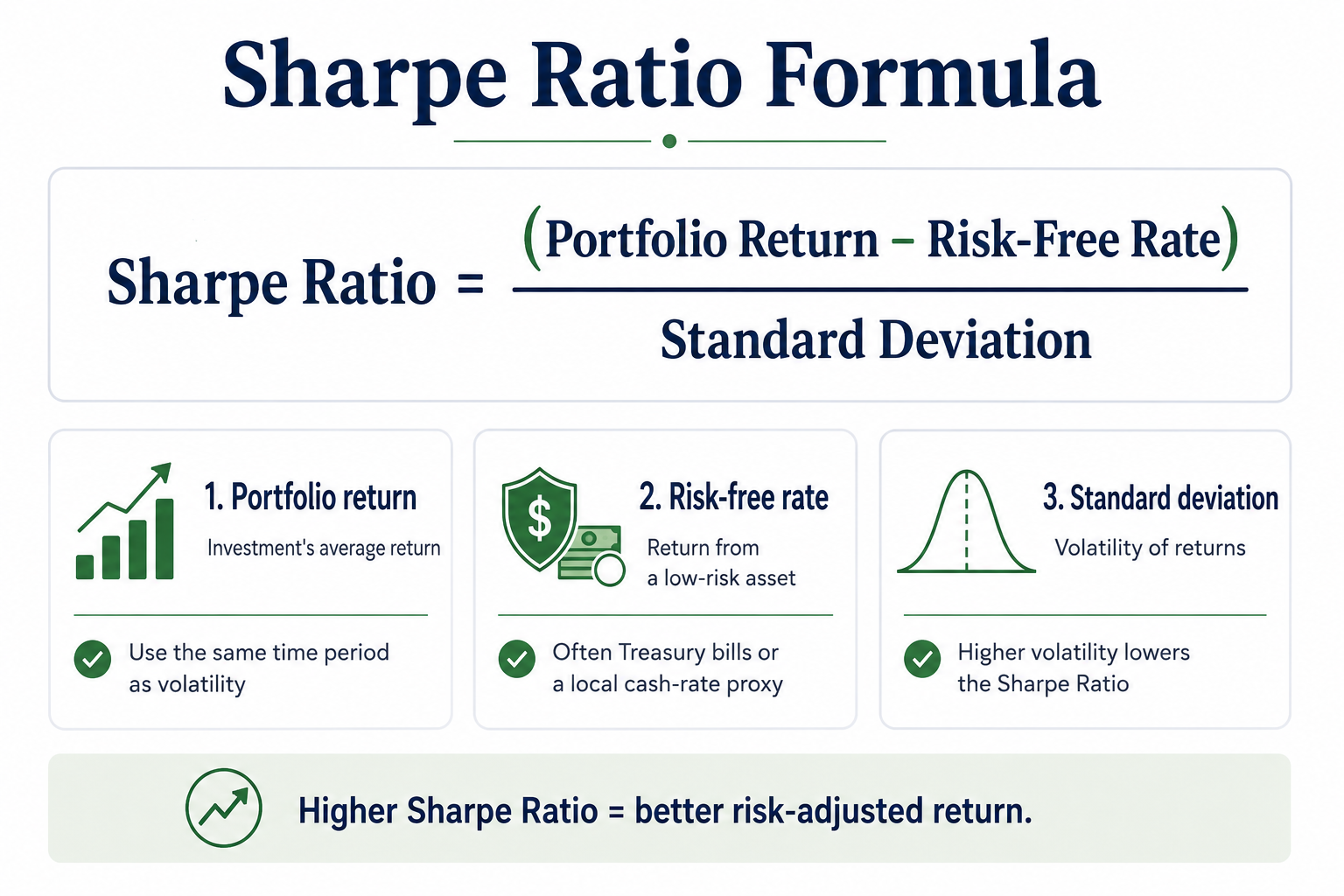

La fórmula es: rendimiento de la cartera menos la tasa libre de riesgo, dividido por la desviación estándar.

Un Ratio de Sharpe más alto suele significar un mejor rendimiento ajustado al riesgo, siempre que las inversiones se midan en el mismo periodo y bajo condiciones de mercado similares.

Puede ocurrir un Ratio de Sharpe negativo incluso con rendimientos positivos si la inversión rinde menos que la tasa libre de riesgo.

El Ratio de Sharpe funciona mejor cuando se complementa con el análisis de la pérdida máxima (maximum drawdown), el Ratio de Sortino, las comisiones, la liquidez y el riesgo de caída.

El Ratio de Sharpe es una medida de rendimiento ajustada al riesgo. Compara el rendimiento de una inversión con el rendimiento disponible de un activo de bajo riesgo y luego ajusta ese exceso de rendimiento en función de la volatilidad. Muestra cuánta recompensa recibió un inversor por cada unidad de riesgo asumida.

Un rendimiento alto con una volatilidad alta puede no parecer tan impresionante después de este ajuste. Por el contrario, un rendimiento moderado con una volatilidad más baja puede producir un Ratio de Sharpe más sólido.

Los inversores utilizan el Ratio de Sharpe en fondos mutuos, ETFs, fondos de cobertura (hedge funds), carteras y sistemas de trading. Es especialmente útil cuando dos inversiones tienen objetivos similares pero patrones de rendimiento diferentes.

La fórmula es: Índice de Sharpe = (Rentabilidad de la cartera − Tasa libre de riesgo) / Desviación estándar

Por ejemplo, si una cartera tiene una rentabilidad del 12 %, la tasa libre de riesgo es del 3.6 % y la volatilidad es del 10 %, el índice de Sharpe es:

(12 % − 3.6 %) / 10 % = 0.84

Esto significa que la cartera generó 0.84 unidades de rentabilidad adicional por cada unidad de volatilidad.

La elección de la tasa libre de riesgo es importante. Una rentabilidad del 5 % parecía atractiva cuando los tipos de interés estaban cerca de cero. Resulta mucho menos impresionante cuando los bonos del Tesoro ofrecen rentabilidades similares sin apenas volatilidad.

Cuando suben los tipos de interés, la tasa mínima de rentabilidad exigida para los activos de riesgo también aumenta. Una estrategia debe superar al efectivo por un margen mayor para que su rentabilidad excedentaria resulte atractiva. Por eso, la misma rentabilidad de una cartera puede dar lugar a un ratio de Sharpe más bajo en un entorno de tipos más altos.

Utiliza los siguientes valores de referencia para estimar el rendimiento ajustado al riesgo de una cartera, fondo o estrategia de trading.

| Parámetro | Valor de Entrada |

| Rendimiento | 12% |

| Tasa Libre de Riesgo | 3.6% |

| Volatilidad | 10% |

| Ratio de Sharpe | 0.84 |

Un Ratio de Sharpe de 0.84 significa que la cartera generó 0.84 unidades de exceso de rendimiento por cada unidad de volatilidad.

Nota: Al realizar el cálculo, se deben utilizar periodos de tiempo consistentes. El rendimiento anual debe compararse con la tasa libre de riesgo anual y la volatilidad anualizada. Las cifras diarias o mensuales deben convertirse antes de la comparación.

Este es el rendimiento de la inversión durante el periodo seleccionado. Puede ser un rendimiento anual, un rendimiento mensual o el rendimiento promedio de una estrategia de trading.

La diferencia entre el rendimiento de la cartera y la tasa libre de riesgo es el exceso de rendimiento. Muestra cuánto dinero extra ganó el inversor por asumir riesgos.

La desviación estándar mide la volatilidad. Dividir el exceso de rendimiento por la desviación estándar muestra la recompensa obtenida por cada unidad de riesgo.

Un resultado más alto generalmente indica un rendimiento ajustado al riesgo más sólido, pero la comparación solo es válida cuando los activos, el periodo de tiempo y la frecuencia de los datos son consistentes.

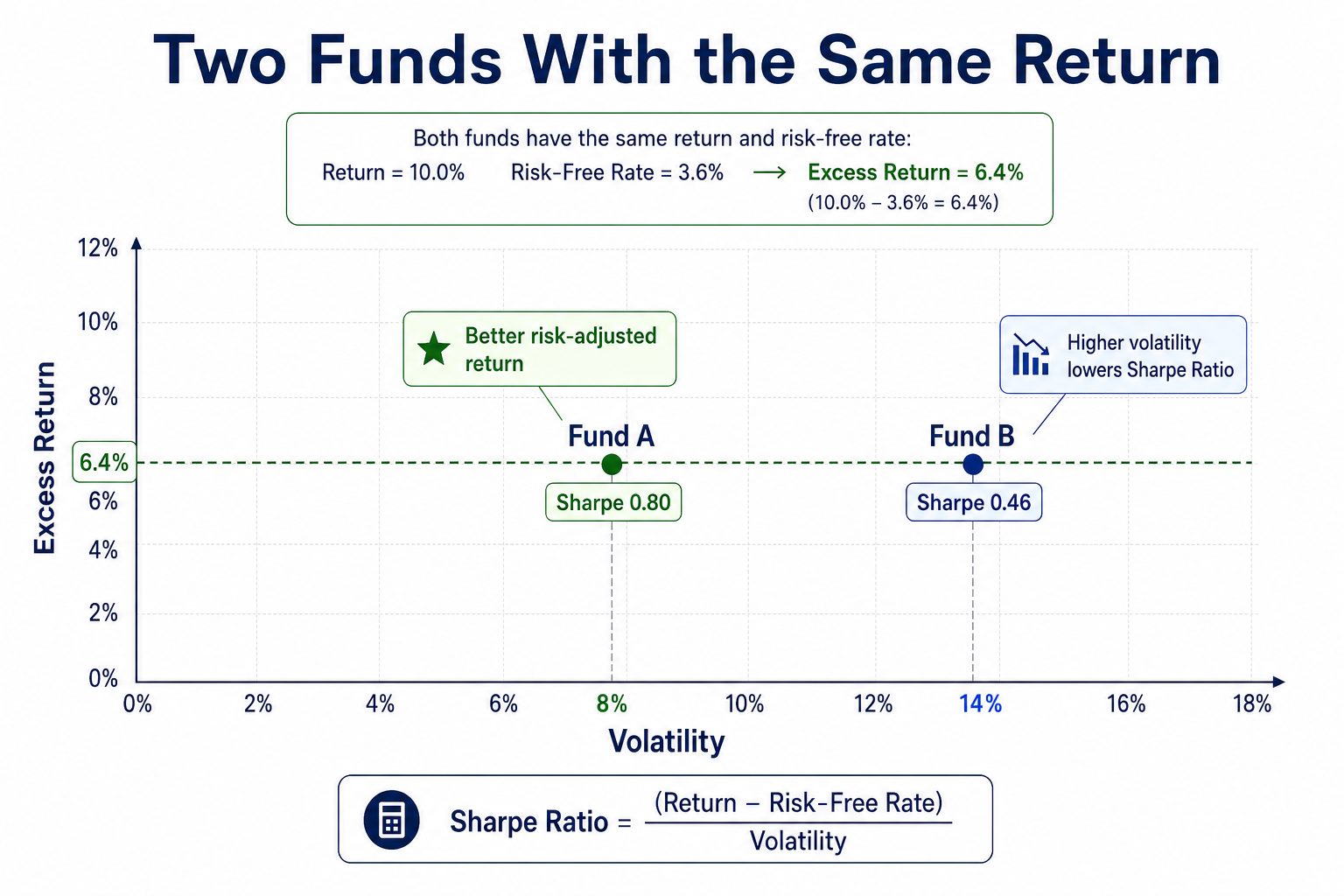

| Fondo | Rendimiento | Tasa Libre de Riesgo | Volatilidad | Ratio de Sharpe |

| Fondo A | 10% | 3.6% | 8% | 0.80 |

| Fondo B | 10% | 3.6% | 14% | 0.46 |

Ambos fondos ganaron un 10%, pero el Fondo A utilizó el riesgo de manera más eficiente. Su menor volatilidad produjo un Ratio de Sharpe más alto. Esto demuestra por qué el rendimiento por sí solo puede engañar a los inversores.

| Cartera | Rendimiento | Tasa Libre de Riesgo | Volatilidad | Ratio de Sharpe |

| Cartera de Renta Variable | 14% | 3.6% | 18% | 0.58 |

| Cartera Balanceada | 9% | 3.6% | 7% | 0.77 |

La cartera pesada en renta variable generó el mayor rendimiento absoluto, pero la cartera balanceada produjo el mejor Ratio de Sharpe. Su volatilidad significativamente menor mejoró el rendimiento ajustado al riesgo.

| Cartera | Rendimiento | Tasa Libre de Riesgo | Volatilidad | Ratio de Sharpe |

| Fondo de Bajo Rendimiento | 2% | 3.6% | 5% | -0.32 |

Un Ratio de Sharpe negativo no siempre significa que la inversión haya perdido dinero. Significa que el rendimiento no logró superar a la tasa libre de riesgo tras tener en cuenta la volatilidad. En este caso, el inversor aceptó el riesgo del mercado y aun así obtuvo un rendimiento inferior al de la alternativa sin riesgo.

No existe un umbral universal, pero los inversores suelen utilizar los siguientes rangos de referencia (el mismo ratio puede significar cosas distintas según la clase de activo y el entorno del mercado):

Un Sharpe por encima de 1.0 generalmente se considera sólido.

Un Sharpe por encima de 2.0 a menudo se visualiza como excepcional.

Los fondos de cobertura pueden aspirar a Ratios de Sharpe más altos porque sus rendimientos suelen ser más estables y suavizados.

Por el contrario, las estrategias de renta variable suelen mostrar ratios más bajos debido a la volatilidad intrínseca del mercado de acciones.

Cuidado con los ratios demasiado altos: Los Ratios de Sharpe extremadamente elevados deben analizarse con cautela. Pueden ser el reflejo de un periodo de muestra demasiado corto, precios suavizados artificialmente, un apalancamiento excesivo o un riesgo de cola oculto.

Para comparar fondos con objetivos similares.

Para evaluar la eficiencia de una cartera.

Para medir los beneficios de la diversificación.

Para juzgar si los rendimientos justifican la volatilidad.

Para revisar el desempeño de los gestores en periodos de tiempo consistentes.

Por ejemplo, dos fondos de renta variable global pueden tener rendimientos parecidos, pero el que tiene el Ratio de Sharpe más alto normalmente habrá ofrecido un exceso de rendimiento más fluido y con menos sobresaltos.

Para evaluar estrategias de trading de manera cuantitativa.

Para comparar sistemas a lo largo de muestras históricas extensas.

Para medir la consistencia del rendimiento en relación con la volatilidad.

Para combinarlo con otras métricas como el drawdown, el slippage y el factor de beneficio.

Para comprobar si una estrategia tiene una ventaja duradera ajustada al riesgo.

El Ratio de Sharpe no es una señal de compra o venta. Para los traders, su utilidad radica en evaluar el comportamiento general a lo largo de muchas operaciones, en lugar de decidir si entrar o no en una posición individual.

El Ratio de Sharpe puede inflarse de forma artificial mediante:

Periodos de medición demasiado cortos.

Uso excesivo de apalancamiento.

Precios suavizados o valoraciones poco frecuentes.

Riesgos de cola (tail risk) ocultos.

Selección de periodos de reporte favorables (cherry-picking).

Una estrategia puede parecer estable simplemente porque los activos no se valoran a precio de mercado con frecuencia, o porque las pérdidas extremas aún no se han materializado durante el periodo medido.

Por eso, los inversores también deberían tener en cuenta:

Rentabilidades acumuladas

Caída máxima

Liquidez

Distribución de la rentabilidad

Comisiones y costes de trading

Comparar periodos diferentes: Un Ratio de Sharpe de un año no debe compararse directamente con uno de cinco años. Las condiciones del mercado pueden cambiar drásticamente entre periodos.

Utilizar una tasa libre de riesgo incorrecta: Una cartera en dólares estadounidenses debe usar un índice de referencia en dólares. Las carteras en euros o libras esterlinas deben utilizar sus equivalentes locales correspondientes.

Tratarlo como una medida de riesgo completa: El Ratio de Sharpe mide la volatilidad general, no la gravedad de las pérdidas absolutas. No diferencia si las pérdidas fueron pequeñas y frecuentes, o raras y devastadoras.

Ignorar comisiones y costos: Las comisiones, los spreads, los costos de financiamiento, los cargos del fondo y los impuestos pueden reducir significativamente el rendimiento real ajustado al riesgo.

Comparar activos no relacionados: Un fondo de bonos, un fondo de acciones, un fondo de cobertura y una estrategia de criptomonedas no deben clasificarse únicamente por su Ratio de Sharpe. Sus perfiles de liquidez, volatilidad y pérdidas son demasiado diferentes.

Trata por igual la volatilidad al alza y a la baja: Penaliza los movimientos alcistas bruscos, aunque estos sean beneficiosos para el inversor.

Asume que la desviación estándar captura el riesgo a la perfección: Presupone una distribución normal de los rendimientos, lo cual rara vez ocurre en la realidad financiera.

Puede subestimar el riesgo de cola: No mide adecuadamente la probabilidad de eventos extremos ("cisnes negros").

Puede exagerar la estabilidad de activos ilíquidos: Los activos que se valoran con poca frecuencia (como el private equity o el crédito privado) parecen menos volátiles de lo que realmente son.

Es altamente sensible al periodo de tiempo elegido.

Debido a esto, los inversores deben contrastar el Ratio de Sharpe con la pérdida máxima, el Ratio de Sortino, el Ratio de Calmar, la beta y el análisis de liquidez.

| Ratio | Medida de Riesgo | Mejor Utilizado Para |

| Ratio de Sharpe | Volatilidad total (Desviación estándar) | Comparar carteras amplias, fondos y estrategias en general. |

| Ratio de Sortino | Volatilidad a la baja (Downside deviation) | Evaluar estrategias donde el riesgo de pérdida real es la prioridad. |

| Ratio de Treynor | Beta del mercado (Riesgo sistemático) | Comparar carteras bien diversificadas frente a un índice de referencia. |

El Ratio de Sortino se enfoca únicamente en la volatilidad negativa, lo que muchos consideran una medida de riesgo más realista, ya que la volatilidad al alza no perjudica al inversor.

El Ratio de Treynor es más relevante cuando la beta del mercado es el factor de riesgo principal. Con todo, el Ratio de Sharpe sigue siendo el punto de partida ideal por su simplicidad y adopción universal.

Te dice cuánto exceso de rendimiento generó una inversión por cada unidad de volatilidad. Ayuda a juzgar si los rendimientos provinieron de una toma de riesgos eficiente o simplemente de asumir oscilaciones más grandes en el mercado.

Se resta la tasa libre de riesgo al rendimiento de la cartera y el resultado se divide por la desviación estándar. Por ejemplo, con un rendimiento del 12%, una tasa libre de riesgo del 3.6% y una volatilidad del 10%, el ratio es de 0.84.

Un valor superior a 1.0 generalmente se considera bueno. Un ratio superior a 2.0 es muy sólido, pero siempre se deben verificar factores como el periodo de la muestra, el apalancamiento, la liquidez y el riesgo de caída antes de confiar plenamente en la cifra.

Porque representa el rendimiento que un inversor puede obtener sin asumir riesgos significativos en el mercado. Cuando esta tasa sube, los activos de riesgo tienen la obligación de ofrecer rendimientos más altos para justificar su volatilidad.

Sí. Un Ratio de Sharpe negativo significa que la inversión rindió menos que la tasa libre de riesgo. Esto puede suceder incluso si la inversión obtuvo un rendimiento nominal positivo.

Ninguno es intrínsecamente mejor. El Ratio de Sharpe mide el rendimiento frente a la volatilidad total, mientras que el de Sortino se enfoca solo en la volatilidad negativa, lo cual resulta muy útil si lo que más te preocupa son las pérdidas y no las fluctuaciones alcistas.

Sí, pero principalmente para evaluar la consistencia de un sistema o estrategia de trading a largo plazo, no para tomar decisiones sobre posiciones individuales. Debe combinarse con estadísticas de drawdown, costos de ejecución y frecuencia de operaciones.

El Ratio de Sharpe responde a una pregunta fundamental: ¿valió la pena el riesgo asumido para obtener ese rendimiento?

No obstante, no resuelve todas las dudas. Los inversores siempre deben poner bajo la lupa las pérdidas máximas, el riesgo de caída, la liquidez, las comisiones y las condiciones del mercado antes de decidir si los resultados son genuinamente atractivos.

Esto se vuelve aún más crucial en entornos donde el efectivo ofrece rendimientos reales, ya que un rendimiento positivo deja de ser suficiente si una alternativa sin riesgo ofrece una compensación similar con mucha menos volatilidad.

Descargo de responsabilidad: Este material se proporciona únicamente con fines de información general y no constituye (ni debe ser considerado como) un consejo financiero, de inversión o de otro tipo en el que se deba deponer confianza. Ninguna opinión expresada en este material constituye una recomendación por parte de EBC o del autor de que alguna inversión, activo, transacción o estrategia de inversión en particular sea adecuada para una persona específica.