Đăng vào: 2024-05-17

Cập nhật vào: 2026-07-01

Hệ số Sharpe giúp nhà đầu tư đánh giá xem lợi nhuận của một khoản đầu tư có xứng đáng với rủi ro hay không. Một danh mục đầu tư tăng 14% không tự động tốt hơn một danh mục tăng 9%. Nếu danh mục đầu tư đầu tiên biến động mạnh và danh mục thứ hai mang lại lợi nhuận ổn định hơn, thì danh mục đầu tư có lợi nhuận thấp hơn có thể là khoản đầu tư hiệu quả hơn.

Điều này càng quan trọng hơn khi lợi suất tiền mặt và trái phiếu kho bạc không còn gần bằng không. Khi các tài sản rủi ro thấp mang lại lợi nhuận đáng kể, nhà đầu tư cần biết liệu một quỹ, danh mục đầu tư hoặc chiến lược giao dịch có thực sự tạo ra giá trị gia tăng so với mức cơ bản đó hay không. Tỷ lệ Sharpe trả lời câu hỏi đó bằng cách đo lường lợi nhuận vượt trội trên mỗi đơn vị biến động.

Hệ số Sharpe đo lường mức lợi nhuận vượt trội mà một khoản đầu tư tạo ra so với rủi ro của nó.

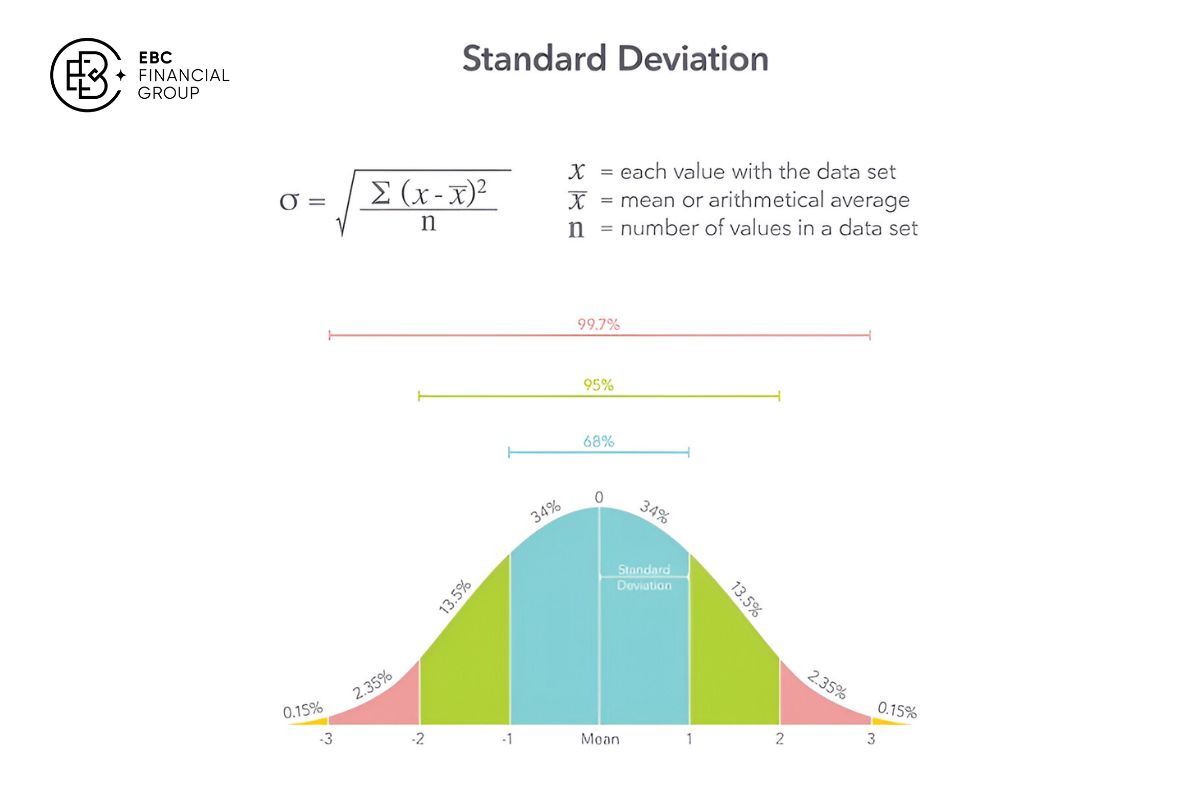

Công thức là: lợi nhuận danh mục đầu tư trừ đi lãi suất phi rủi ro, chia cho độ lệch chuẩn .

Hệ số Sharpe cao hơn thường đồng nghĩa với hiệu suất điều chỉnh rủi ro tốt hơn, với giả định các khoản đầu tư được đo lường trong cùng một khoảng thời gian và đối mặt với các điều kiện thị trường tương tự.

Tỷ lệ Sharpe âm có thể xảy ra ngay cả khi lợi nhuận dương nếu khoản đầu tư hoạt động kém hiệu quả hơn lãi suất phi rủi ro.

Tỷ lệ Sharpe hoạt động tốt nhất để phân tích mức sụt giảm vốn lớn nhất, tỷ lệ Sortino, phí, tính thanh khoản và rủi ro giảm giá.

Hệ số Sharpe là thước đo hiệu suất được điều chỉnh theo rủi ro. Nó so sánh lợi nhuận của một khoản đầu tư với lợi nhuận có thể đạt được từ một tài sản có rủi ro thấp, sau đó điều chỉnh phần lợi nhuận vượt trội đó theo mức độ biến động . Nó cho thấy nhà đầu tư nhận được bao nhiêu phần thưởng cho mỗi đơn vị rủi ro đã chấp nhận.

Lợi nhuận cao đi kèm với độ biến động cao có thể không gây ấn tượng sau khi điều chỉnh. Ngược lại, lợi nhuận vừa phải với độ biến động thấp hơn có thể tạo ra tỷ lệ Sharpe cao hơn.

Các nhà đầu tư sử dụng Tỷ lệ Sharpe trong các quỹ tương hỗ, chứng chỉ quỹ hoán đổi danh mục, quỹ phòng hộ, danh mục đầu tư và hệ thống giao dịch. Tỷ lệ này đặc biệt hữu ích khi hai khoản đầu tư có mục tiêu tương tự nhưng mô hình lợi nhuận khác nhau.

Công thức là: Tỷ lệ Sharpe = (Lợi nhuận danh mục đầu tư − Lãi suất phi rủi ro) / Độ lệch chuẩn

Ví dụ, nếu danh mục đầu tư mang lại lợi nhuận 12%, lãi suất phi rủi ro là 3,6% và độ biến động là 10%, thì hệ số Sharpe là:

(12% − 3,6%) / 10% = 0,84

Điều đó có nghĩa là danh mục đầu tư đã tạo ra 0,84 đơn vị lợi nhuận vượt trội cho mỗi đơn vị biến động.

Việc lựa chọn lãi suất phi rủi ro rất quan trọng. Mức lợi nhuận 5% trông hấp dẫn khi lãi suất gần bằng 0. Nhưng nó trở nên kém ấn tượng hơn nhiều khi trái phiếu kho bạc mang lại lợi nhuận tương tự với độ biến động gần như bằng không.

Khi lãi suất tăng, tỷ suất lợi nhuận tối thiểu đối với các tài sản rủi ro cũng tăng theo. Một chiến lược phải vượt trội hơn tiền mặt với biên độ lớn hơn thì lợi nhuận vượt trội của nó mới trở nên hấp dẫn. Đây là lý do tại sao cùng một tỷ suất lợi nhuận của danh mục đầu tư có thể tạo ra tỷ lệ Sharpe thấp hơn trong môi trường lãi suất cao hơn.

Sử dụng bộ công cụ tính toán tài chính bên dưới để ước tính hiệu suất điều chỉnh rủi ro của danh mục đầu tư, quỹ hoặc chiến lược giao dịch.

| Đầu vào | Giá trị |

|---|---|

| Trở lại | 12% |

| Lãi suất phi rủi ro | 3,6% |

| Biến động | 10% |

| Tỷ lệ Sharpe | 0,84 |

Hệ số Sharpe là 0,84 có nghĩa là danh mục đầu tư tạo ra 0,84 đơn vị lợi nhuận vượt trội cho mỗi đơn vị biến động.

Công cụ tính toán nên sử dụng các khoảng thời gian nhất quán. Lợi suất hàng năm nên được so sánh với lãi suất phi rủi ro hàng năm và độ biến động hàng năm. Các số liệu hàng ngày hoặc hàng tháng nên được chuyển đổi trước khi so sánh.

Đây là lợi nhuận đầu tư trong khoảng thời gian đã chọn. Đó có thể là lợi nhuận hàng năm, lợi nhuận hàng tháng hoặc lợi nhuận trung bình từ một chiến lược giao dịch.

Chênh lệch giữa lợi suất danh mục đầu tư và lãi suất phi rủi ro chính là lợi suất vượt trội. Nó cho thấy nhà đầu tư đã kiếm được thêm bao nhiêu lợi nhuận nhờ chấp nhận rủi ro.

Độ lệch chuẩn đo lường sự biến động. Chia lợi nhuận vượt trội cho độ lệch chuẩn sẽ cho thấy phần thưởng thu được trên mỗi đơn vị rủi ro.

Kết quả cao hơn thường cho thấy hiệu suất điều chỉnh rủi ro tốt hơn, nhưng sự so sánh này chỉ đúng khi tài sản, khoảng thời gian và tần suất dữ liệu là nhất quán.

| Quỹ | Trở lại | Lãi suất phi rủi ro | Biến động | Tỷ lệ Sharpe |

|---|---|---|---|---|

| Quỹ A | 10% | 3,6% | 8% | 0,80 |

| Quỹ B | 10% | 3,6% | 14% | 0,46 |

Cả hai quỹ đều đạt lợi nhuận 10%, nhưng Quỹ A sử dụng rủi ro hiệu quả hơn. Độ biến động thấp hơn của quỹ này dẫn đến tỷ lệ Sharpe cao hơn. Đây là lý do tại sao chỉ dựa vào lợi nhuận có thể đánh lừa các nhà đầu tư.

| Danh mục đầu tư | Trở lại | Lãi suất phi rủi ro | Biến động | Tỷ lệ Sharpe |

|---|---|---|---|---|

| Danh mục đầu tư tập trung vào cổ phiếu | 14% | 3,6% | 18% | 0,58 |

| Danh mục đầu tư cân bằng | 9% | 3,6% | 7% | 0,77 |

Danh mục đầu tư có tỷ trọng cổ phiếu cao hơn, chẳng hạn như danh mục mô phỏng rổ cổ phiếu vốn hóa lớn Hoa Kỳ, thường tạo ra lợi nhuận cao hơn, nhưng danh mục đầu tư cân bằng lại có tỷ lệ Sharpe tốt hơn. Độ biến động thấp hơn của danh mục này đã cải thiện hiệu suất điều chỉnh rủi ro.

| Danh mục đầu tư | Trở lại | Lãi suất phi rủi ro | Biến động | Tỷ lệ Sharpe |

|---|---|---|---|---|

| Quỹ lợi nhuận thấp | 2% | 3,6% | 5% | -0,32 |

Hệ số Sharpe âm không phải lúc nào cũng có nghĩa là khoản đầu tư bị thua lỗ. Nó có nghĩa là lợi nhuận không vượt trội so với lãi suất phi rủi ro sau khi đã tính đến sự biến động. Trong trường hợp này, nhà đầu tư đã chấp nhận rủi ro nhưng vẫn có hiệu suất thấp hơn so với phương án thay thế rủi ro thấp.

Không có ngưỡng chung nào, nhưng các nhà đầu tư thường sử dụng các phạm vi sau.

Chỉ số Sharpe Ratio có thể mang ý nghĩa khác nhau tùy thuộc vào loại tài sản và môi trường thị trường.

Chỉ số Sharpe trên 1.0 thường được coi là mạnh.

Chỉ số Sharpe trên 2.0 thường được xem là xuất sắc.

Các quỹ đầu cơ có thể nhắm đến tỷ lệ Sharpe cao hơn vì lợi nhuận của chúng thường ổn định hơn.

Các chiến lược đầu tư cổ phiếu thường có tỷ lệ Sharpe thấp hơn do sự biến động của thị trường.

Tỷ lệ Sharpe rất cao cũng cần được xem xét kỹ lưỡng. Chúng có thể phản ánh một khoảng thời gian lấy mẫu ngắn, giá cả được làm mượt, đòn bẩy hoặc rủi ro đuôi tiềm ẩn.

So sánh các quỹ có mục tiêu tương tự.

Đánh giá hiệu quả danh mục đầu tư

Đo lường lợi ích của việc đa dạng hóa

Đánh giá xem lợi nhuận có tương xứng với biến động giá hay không.

Đánh giá hiệu quả hoạt động của các nhà quản lý trong những khoảng thời gian nhất quán.

Ví dụ, hai quỹ đầu tư cổ phiếu toàn cầu có thể có tỷ suất lợi nhuận tương tự, nhưng quỹ có hệ số Sharpe cao hơn thường mang lại lợi nhuận vượt trội ổn định hơn.

Đánh giá các chiến lược giao dịch

So sánh các hệ thống trên các mẫu dữ liệu dài.

Đo lường tính ổn định của lợi nhuận so với biến động.

Kết hợp với mức sụt giảm vốn, độ trượt giá và hệ số lợi nhuận.

Kiểm tra xem chiến lược đó có lợi thế điều chỉnh rủi ro bền vững hay không.

Tỷ lệ Sharpe không phải là tín hiệu mua hay bán. Đối với các nhà giao dịch, tỷ lệ này được sử dụng tốt hơn để đánh giá hiệu suất trên nhiều giao dịch hơn là để quyết định có nên tham gia vào một vị thế duy nhất hay không.

Tỷ lệ Sharpe có thể bị thổi phồng một cách giả tạo thông qua:

Thời gian đo ngắn

Đòn bẩy quá mức

Định giá được làm mượt hoặc không thường xuyên

Rủi ro đuôi tiềm ẩn

Các kỳ báo cáo được lựa chọn

Một chiến lược có thể tỏ ra ổn định vì giá cả không được điều chỉnh thường xuyên hoặc vì chưa phát sinh thua lỗ trong khoảng thời gian đo lường.

Đây là lý do tại sao các nhà đầu tư cũng nên xem xét:

Lợi nhuận luân chuyển

Mức giảm tối đa

Tính thanh khoản

Phân phối lợi nhuận

Phí và chi phí giao dịch

So sánh các giai đoạn khác nhau: Không nên so sánh trực tiếp tỷ lệ Sharpe một năm với tỷ lệ Sharpe năm năm. Điều kiện thị trường có thể thay đổi mạnh giữa các giai đoạn.

Sử dụng lãi suất phi rủi ro không phù hợp: Danh mục đầu tư bằng đô la Mỹ nên sử dụng chuẩn mực đô la Mỹ. Danh mục đầu tư bằng euro và bảng Anh nên sử dụng các chuẩn mực tương đương phù hợp với địa phương.

Xem xét chỉ số Sharpe như một thước đo rủi ro toàn diện: Chỉ số Sharpe đo lường sự biến động, chứ không phải mức độ nghiêm trọng của tổn thất. Nó không cho thấy liệu tổn thất là nhỏ và thường xuyên hay hiếm gặp nhưng nghiêm trọng.

Bỏ qua các khoản phí và chi phí: Hoa hồng, chênh lệch giá, chi phí tài chính, phí quản lý quỹ và thuế có thể làm giảm đáng kể hiệu suất điều chỉnh rủi ro.

So sánh các tài sản không liên quan: Không nên chỉ xếp hạng quỹ trái phiếu, quỹ cổ phiếu, quỹ phòng hộ và chiến lược tiền điện tử dựa trên hệ số Sharpe. Tính thanh khoản, độ biến động và mức sụt giảm của chúng quá khác nhau.

Nó coi biến động tăng và giảm là như nhau.

Nó giả định rằng độ lệch chuẩn phản ánh rủi ro khá tốt.

Nó có thể đánh giá thấp rủi ro đuôi.

Điều này có thể phóng đại tính ổn định của các tài sản kém thanh khoản.

Nó rất nhạy cảm với khoảng thời gian được chọn.

Những hạn chế này có ý nghĩa quan trọng nhất trong các chiến lược có mô hình lợi nhuận không đồng đều. Các chiến lược quyền chọn, sản phẩm đòn bẩy, tín dụng tư nhân, tài sản tiền điện tử và quỹ phòng hộ có thể cho thấy tỷ lệ Sharpe hấp dẫn cho đến khi xuất hiện khoản lỗ lớn.

Mức độ biến động thấp được báo cáo cũng có thể phản ánh việc định giá không thường xuyên hơn là sự ổn định thực sự. Một tài sản tư nhân được định giá hàng tháng có thể trông ổn định hơn so với một quỹ ETF thanh khoản được định giá mỗi giây.

Các nhà đầu tư nên so sánh Tỷ lệ Sharpe với mức giảm tối đa, Tỷ lệ Sortino, Tỷ lệ Calmar, hệ số beta, phân tích thanh khoản và dữ liệu lợi nhuận luân chuyển.

Các nhà đầu tư sử dụng một số thước đo lợi nhuận điều chỉnh theo rủi ro vì mỗi thước đo phản ánh một loại rủi ro khác nhau.

| Tỷ lệ | Biện pháp đánh giá rủi ro | Thích hợp nhất để |

|---|---|---|

| Tỷ lệ Sharpe | Tổng biến động | So sánh các danh mục đầu tư, quỹ và chiến lược tổng thể. |

| Tỷ lệ Sortino | Biến động giảm | Đánh giá các chiến lược trong đó rủi ro thua lỗ là yếu tố quan trọng nhất. |

| Tỷ lệ Treynor | Hệ số beta thị trường | So sánh danh mục đầu tư đa dạng với một chỉ số tham chiếu. |

Tỷ lệ Sortino chỉ tập trung vào biến động giảm giá, điều mà nhiều nhà đầu tư coi là thước đo rủi ro thực tế hơn vì biến động tăng giá thường không được xem là có hại.

Hệ số Treynor phù hợp hơn khi hệ số beta thị trường là yếu tố rủi ro chính. Đối với hầu hết các nhà đầu tư, hệ số Sharpe vẫn là điểm khởi đầu dễ dàng nhất vì nó đơn giản, được sử dụng rộng rãi và dễ so sánh.

Tỷ lệ Sharpe cho biết khoản đầu tư tạo ra bao nhiêu lợi nhuận vượt trội cho mỗi đơn vị biến động. Nó giúp các nhà đầu tư đánh giá xem lợi nhuận đến từ việc chấp nhận rủi ro một cách hiệu quả hay chỉ đơn giản là chấp nhận những biến động lớn hơn.

Lấy lãi suất phi rủi ro trừ đi lợi nhuận của danh mục đầu tư, sau đó chia kết quả cho độ lệch chuẩn. Ví dụ, nếu lợi nhuận là 12%, lãi suất phi rủi ro là 3,6% và độ biến động là 10%, thì hệ số Sharpe là 0,84.

Hệ số Sharpe trên 1.0 thường được coi là mạnh. Hệ số trên 2.0 là rất mạnh, nhưng nhà đầu tư nên kiểm tra giai đoạn lấy mẫu, đòn bẩy, tính thanh khoản và rủi ro sụt giảm trước khi dựa vào con số này.

Lãi suất phi rủi ro là lợi nhuận mà nhà đầu tư có thể kiếm được mà không phải chịu rủi ro thị trường đáng kể. Khi lãi suất này tăng lên, các tài sản rủi ro phải mang lại lợi nhuận cao hơn để bù đắp cho sự biến động của chúng.

Đúng vậy. Tỷ lệ Sharpe âm có nghĩa là khoản đầu tư mang lại lợi nhuận thấp hơn lãi suất phi rủi ro hoặc tạo ra lợi nhuận vượt trội âm. Điều này có thể xảy ra ngay cả khi khoản đầu tư có lợi nhuận dương.

Không có phương pháp nào tốt hơn phương pháp nào cả. Tỷ lệ Sharpe đo lường lợi nhuận so với tổng biến động. Tỷ lệ Sortino chỉ tập trung vào biến động giảm giá, điều này có thể hữu ích khi nhà đầu tư quan tâm nhiều hơn đến thua lỗ hơn là lợi nhuận tăng giá.

Đúng vậy, nhưng chủ yếu là để đánh giá chiến lược. Các nhà giao dịch có thể sử dụng nó để đánh giá xem một hệ thống có tạo ra lợi nhuận ổn định so với biến động hay không. Nó nên được kết hợp với mức sụt giảm vốn, chi phí thực hiện, tần suất giao dịch và quy mô vị thế.

Chỉ số Sharpe trả lời một câu hỏi quan trọng: lợi nhuận thu được có xứng đáng với rủi ro hay không?

Nó không giải đáp được mọi câu hỏi. Nhà đầu tư cũng nên xem xét mức giảm giá trị tài sản, rủi ro thua lỗ, tính thanh khoản, chi phí và điều kiện thị trường trước khi quyết định liệu hiệu suất có thực sự hấp dẫn hay không.

Điều đó đặc biệt quan trọng khi lợi suất tiền mặt có ý nghĩa. Lợi nhuận dương là chưa đủ nếu một lựa chọn thay thế rủi ro thấp hơn mang lại mức lợi nhuận tương tự với độ biến động thấp hơn nhiều.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ nhằm mục đích cung cấp thông tin chung và không được xem là (và không nên được coi là) lời khuyên về tài chính, đầu tư hoặc bất kỳ lời khuyên nào khác mà bạn nên dựa vào. Không có ý kiến nào được đưa ra trong tài liệu này cấu thành khuyến nghị của EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hoặc chiến lược đầu tư cụ thể nào là phù hợp với bất kỳ cá nhân cụ thể nào.