Đăng vào: 2025-11-05

Cập nhật vào: 2025-11-05

Thuyết thị trường hiệu quả (EMH) là một lý thuyết nền tảng trong tài chính hiện đại, cho rằng giá chứng khoán đã phản ánh đầy đủ tất cả các thông tin sẵn có, khiến việc tìm kiếm lợi nhuận siêu ngạch một cách nhất quán trở nên bất khả thi.

Giả thuyết thị trường hiệu quả khẳng định rằng tại bất kỳ thời điểm nào, giá của một tài sản trên thị trường tài chính, ví dụ như cổ phiếu, đã tích hợp và phản ánh toàn bộ thông tin liên quan đến tài sản đó. Do đó, không một nhà đầu tư nào có thể liên tục đạt được mức lợi suất cao hơn mức trung bình của thị trường nếu dựa trên cùng một hệ thống thông tin. Sự biến động của giá cả được cho là tuân theo một bước đi ngẫu nhiên (random walk) và chỉ thay đổi khi có thông tin mới, bất ngờ xuất hiện.

Hãy cùng EBC khám phá sâu hơn về lý thuyết quan trọng này và đăng ký tài khoản để áp dụng những kiến thức tài chính tân tiến vào chiến lược giao dịch của bạn.

Trong bài viết này, EBC sẽ cùng bạn đi từ định nghĩa cơ bản, các cấp độ hiệu quả, cho đến ứng dụng thực tiễn và những tranh cãi xoay quanh giả thuyết thị trường hiệu quả, cung cấp một góc nhìn toàn diện và chuyên sâu.

Các ý chính:

Thuyết thị trường hiệu quả (EMH) do Eugene Fama phát triển, cho rằng giá tài sản phản ánh mọi thông tin.

Lý thuyết này bao gồm ba cấp độ: dạng yếu, dạng bán mạnh và dạng mạnh, tương ứng với các loại thông tin khác nhau.

EMH là nền tảng cho chiến lược đầu tư thụ động, chẳng hạn như đầu tư vào các quỹ chỉ số và ETF.

Tài chính hành vi là trường phái đối lập chính, chỉ ra các yếu tố tâm lý ảnh hưởng đến quyết định của nhà đầu tư và giá cả thị trường.

Thị trường chứng khoán Việt Nam thường được xem là chưa đạt hiệu quả dạng bán mạnh, tạo ra cơ hội cho các nhà đầu tư am hiểu.

Thuyết thị trường hiệu quả, hay Efficient Market Hypothesis (EMH), là một trong những cột trụ của lý thuyết tài chính hiện đại. Hiểu rõ về lý thuyết này là bước đầu tiên để xây dựng một chiến lược đầu tư vững chắc và có cơ sở khoa học. EMH không chỉ là một khái niệm học thuật mà còn có những hàm ý thực tiễn sâu sắc đối với mọi nhà đầu tư, từ cá nhân đến tổ chức.

Về cốt lõi, Thuyết thị trường hiệu quả cho rằng các thị trường tài chính, đặc biệt là thị trường chứng khoán, xử lý thông tin một cách cực kỳ hiệu quả. Điều này có nghĩa là giá của một cổ phiếu tại một thời điểm nhất định đã phản ánh toàn bộ các thông tin có liên quan, từ kết quả kinh doanh quá khứ, các tin tức đã công bố cho đến những dự báo về tương lai. Do sự cạnh tranh gay gắt giữa hàng triệu nhà đầu tư luôn tìm cách khai thác thông tin để kiếm lời, bất kỳ thông tin mới nào xuất hiện cũng sẽ được hấp thụ gần như ngay lập tức vào giá cả.

Hệ quả trực tiếp của giả thuyết này là không thể liên tục "đánh bại thị trường", tức là kiếm được lợi nhuận cao hơn mức trung bình chung một cách ổn định. Theo EMH, nếu giá đã phản ánh mọi thứ, thì không có cổ phiếu nào bị "định giá dưới mức" hay "định giá trên mức". Mọi nỗ lực sử dụng các mô hình phân tích phức tạp hay thông tin cũ đều trở nên vô ích, vì những thông tin đó đã nằm trong giá bạn thấy trên bảng điện. Giá cổ phiếu sẽ biến động theo một "bước đi ngẫu nhiên", chỉ bị tác động bởi những thông tin mới và không thể đoán trước.

Thuyết thị trường hiệu quả được phát triển và phổ biến rộng rãi bởi nhà kinh tế học người Mỹ Eugene Fama. Ông đã đặt nền móng cho lý thuyết này trong luận án tiến sĩ của mình tại Trường Kinh doanh Booth thuộc Đại học Chicago vào đầu những năm 1960 và chính thức hệ thống hóa nó trong bài báo học thuật kinh điển năm 1970 có tựa đề "Efficient Capital Markets: A Review of Theory and Empirical Work". Công trình của Fama đã tạo ra một cuộc cách mạng trong giới tài chính và mang về cho ông Giải Tưởng niệm Nobel về Khoa học Kinh tế vào năm 2013.

Trước Fama, ý tưởng về sự ngẫu nhiên của giá chứng khoán đã được manh nha bởi các nhà nghiên cứu khác, nhưng chính Fama là người đã cung cấp một khung lý thuyết chặt chẽ và các bằng chứng thực nghiệm đầu tiên để hỗ trợ cho nó. Lý thuyết của ông đã trở thành kim chỉ nam cho nhiều thế hệ nhà quản lý quỹ và nhà đầu tư, đặc biệt là trong việc thúc đẩy sự phát triển của các hình thức đầu tư thụ động.

Để một thị trường được xem là hiệu quả, lý thuyết này dựa trên một số giả định quan trọng. Mặc dù không phải lúc nào các giả định này cũng đúng hoàn toàn trong thực tế, chúng tạo nên cơ sở lý luận cho mô hình.

Tính hợp lý của nhà đầu tư: Giả định rằng các nhà đầu tư là những cá nhân hợp lý, luôn hành động để tối đa hóa lợi ích của mình. Khi có thông tin mới, họ sẽ phân tích và đưa ra quyết định mua bán một cách logic.

Thông tin miễn phí và sẵn có: Mọi thông tin liên quan đến một công ty đều được công bố rộng rãi và tất cả các nhà đầu tư đều có thể tiếp cận chúng cùng một lúc mà không tốn nhiều chi phí.

Phản ứng tức thời với thông tin: Ngay khi có thông tin mới, các nhà đầu tư sẽ hành động ngay lập tức. Quá trình này khiến giá cổ phiếu nhanh chóng điều chỉnh về mức cân bằng mới phản ánh đúng thông tin đó.

Không có chi phí giao dịch: Việc mua bán chứng khoán không bị cản trở bởi các loại phí như phí môi giới, thuế, hay các rào cản khác.

Dù các giả định này có phần lý tưởng hóa, EMH cho rằng ngay cả khi một số nhà đầu tư hành động phi lý trí, hành động của họ cũng sẽ triệt tiêu lẫn nhau hoặc bị các nhà đầu tư hợp lý (arbitrageurs) khai thác, cuối cùng vẫn đưa giá về mức hiệu quả.

Một trong những lý thuyết nền tảng trong tài chính hiện đại cho rằng giá tài sản trên thị trường đã phản ánh đầy đủ tất cả thông tin có sẵn. Điều này hàm ý rằng, việc cố gắng đánh bại thị trường một cách nhất quán là cực kỳ khó khăn, vì mọi thông tin mới sẽ ngay lập tức được hấp thụ vào giá cổ phiếu. Để hiểu sâu hơn về khái niệm về hiệu suất thị trường chứng khoán, chúng ta cần nhìn vào cách thông tin được xử lý và tác động đến quyết định đầu tư.

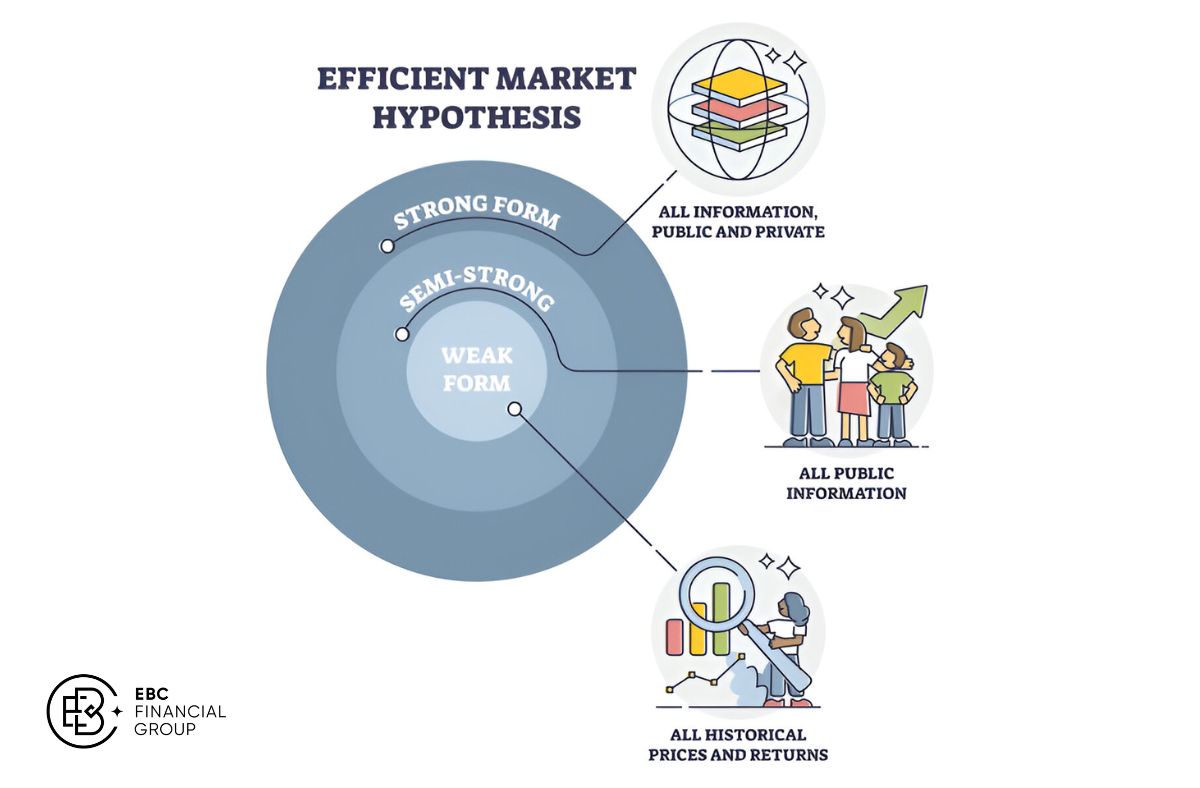

Eugene Fama không chỉ đưa ra một khái niệm duy nhất về thị trường hiệu quả mà ông còn phân loại nó thành ba cấp độ khác nhau, dựa trên mức độ thông tin được phản ánh vào giá chứng khoán. Việc phân biệt ba cấp độ này giúp chúng ta hiểu rõ hơn về mức độ hiệu quả của các thị trường khác nhau trên thế giới và xác định những chiến lược đầu tư nào có thể còn giá trị.

Đây là cấp độ hiệu quả thấp nhất. Ở dạng này, giá chứng khoán hiện tại đã phản ánh đầy đủ tất cả các thông tin trong quá khứ, bao gồm chuỗi giá lịch sử, khối lượng giao dịch và các chỉ báo kỹ thuật. Điều này có nghĩa là việc phân tích các biểu đồ giá trong quá khứ để tìm kiếm các quy luật hay mô hình lặp lại nhằm dự đoán giá tương lai là vô ích.

Nếu một thị trường đạt hiệu quả dạng yếu, trường phái phân tích kỹ thuật sẽ không thể giúp nhà đầu tư kiếm được lợi nhuận siêu ngạch một cách nhất quán. Mọi thông tin từ dữ liệu quá khứ đã được tích hợp vào giá hiện tại. Tuy nhiên, ở cấp độ này, việc sử dụng phân tích cơ bản (đánh giá sức khỏe tài chính, lợi thế cạnh tranh của công ty) và thông tin nội gián vẫn có thể mang lại lợi thế. Hầu hết các thị trường chứng khoán lớn trên thế giới, như thị trường Mỹ, được cho là ít nhất đã đạt đến cấp độ hiệu quả này.

Hiệu quả dạng bán mạnh là một cấp độ cao hơn, bao hàm cả dạng yếu. Ở dạng này, giá chứng khoán không chỉ phản ánh thông tin quá khứ mà còn phản ánh tất cả các thông tin đã được công bố công khai. Những thông tin này bao gồm báo cáo tài chính, thông báo cổ tức, tin tức về sáp nhập và mua lại, các bài phân tích của chuyên gia, và bất kỳ thông tin nào khác mà công chúng có thể tiếp cận.

Khi một thị trường đạt hiệu quả dạng bán mạnh, cả phân tích kỹ thuật và phân tích cơ bản dựa trên thông tin công khai đều không thể giúp nhà đầu tư chiến thắng thị trường. Ngay khi một báo cáo lợi nhuận tốt được công bố, giá cổ phiếu sẽ ngay lập tức tăng lên để phản ánh tin tức đó, không để lại cơ hội cho nhà đầu tư mua vào kiếm lời. Chỉ những người có thông tin nội bộ, chưa được công bố, mới có thể kiếm được lợi nhuận bất thường. Nhiều nghiên cứu cho thấy thị trường chứng khoán Hoa Kỳ và các nước phát triển khác hoạt động rất gần với dạng hiệu quả này.

Đây là dạng hiệu quả cao nhất và cũng là dạng lý thuyết nhất. Một thị trường hiệu quả dạng mạnh khi giá chứng khoán phản ánh tất cả các loại thông tin, bao gồm cả thông tin quá khứ, thông tin công khai và cả thông tin nội bộ (private information) mà chỉ một số ít người trong công ty nắm được.

Nếu thị trường thực sự đạt hiệu quả dạng mạnh, không một ai, kể cả các giám đốc điều hành hay thành viên hội đồng quản trị có thông tin nội gián, có thể kiếm được lợi nhuận siêu ngạch. Đây là một kịch bản lý tưởng và hầu như không tồn tại trong thực tế. Sự tồn tại của các luật chống giao dịch nội gián và các trường hợp bị phạt nặng vì sử dụng thông tin này để trục lợi là bằng chứng rõ ràng nhất cho thấy thị trường chưa đạt đến hiệu quả dạng mạnh.

Bảng so sánh 3 cấp độ của Thuyết thị trường hiệu quả

| Tiêu chí | Hiệu quả dạng yếu | Hiệu quả dạng bán mạnh | Hiệu quả dạng mạnh |

|---|---|---|---|

| Thông tin phản ánh | Dữ liệu giá và khối lượng giao dịch trong quá khứ | Toàn bộ thông tin công khai (báo cáo tài chính, tin tức,...) | Toàn bộ thông tin (công khai và nội bộ) |

| Phân tích kỹ thuật | Vô hiệu | Vô hiệu | Vô hiệu |

| Phân tích cơ bản | Có thể hiệu quả | Vô hiệu | Vô hiệu |

| Giao dịch nội gián | Có thể hiệu quả | Có thể hiệu quả | Vô hiệu |

| Tính thực tiễn | Phổ biến ở hầu hết các thị trường | Phổ biến ở các thị trường phát triển | Gần như không tồn tại |

Thuyết thị trường hiệu quả không chỉ là một lý thuyết khô khan mà nó còn cung cấp một kim chỉ nam mạnh mẽ cho việc xây dựng chiến lược đầu tư. Nếu chấp nhận rằng việc đánh bại thị trường là cực kỳ khó khăn, nhà đầu tư có thể chuyển hướng sang các phương pháp tiếp cận thông minh hơn, tiết kiệm chi phí và ít rủi ro hơn. Đây là lúc chiến lược đầu tư thụ động lên ngôi, và EBC sẵn sàng cung cấp các công cụ để bạn thực hiện chiến lược này một cách hiệu quả thông qua việc giao dịch CFD chỉ số.

Đầu tư thụ động là một chiến lược đầu tư nhằm mục đích mô phỏng và nắm giữ một chỉ số thị trường cụ thể, thay vì cố gắng lựa chọn các cổ phiếu riêng lẻ để vượt qua thị trường. Triết lý đằng sau nó hoàn toàn phù hợp với EMH: nếu thị trường đã hiệu quả và giá cả đã phản ánh mọi thông tin, thì nỗ lực lựa chọn cổ phiếu (stock picking) hay định thời điểm thị trường (market timing) là một cuộc chơi có tổng bằng không. Sau khi trừ đi chi phí giao dịch và chi phí nghiên cứu, hầu hết các nhà đầu tư chủ động sẽ có hiệu suất kém hơn thị trường chung.

Do đó, cách tiếp cận hợp lý nhất là mua và nắm giữ một danh mục đa dạng hóa đại diện cho toàn bộ thị trường. Chiến lược này giúp giảm thiểu rủi ro phi hệ thống (rủi ro của một công ty riêng lẻ), giảm chi phí giao dịch do ít mua bán, và đảm bảo rằng nhà đầu tư sẽ nhận được lợi suất trung bình của thị trường, một kết quả vốn đã rất tốt trong dài hạn.

Theo lý thuyết này, các nhà đầu tư không thể liên tục đạt được lợi nhuận vượt trội bằng cách việc nghiên cứu các yếu tố kinh tế cơ bản hoặc phân tích các biểu đồ lịch sử, bởi vì những thông tin đó đã được phản ánh vào giá. Điều này đặt ra thách thức cho các phương pháp đầu tư truyền thống và nhấn mạnh vai trò của thông tin công khai. Tuy nhiên, một số nhà nghiên cứu và thực hành vẫn cho rằng yếu tố tâm lý đám đông trong giao dịch có thể tạo ra những cơ hội ngắn hạn do phản ứng quá mức hoặc thiếu phản ứng của thị trường.

Quỹ chỉ số và quỹ hoán đổi danh mục (ETF) là hai công cụ phổ biến nhất để thực hiện chiến lược đầu tư thụ động.

Quỹ chỉ số (Index Funds): Đây là một loại quỹ tương hỗ mua và nắm giữ tất cả (hoặc một mẫu đại diện) các cổ phiếu trong một chỉ số chứng khoán nhất định, chẳng hạn như S&P 500 ở Mỹ hay VN30 ở Việt Nam. Vì không cần đội ngũ chuyên gia phân tích đắt đỏ để lựa chọn cổ phiếu, các quỹ này có chi phí quản lý cực kỳ thấp.

Quỹ ETF (Exchange-Traded Funds): Tương tự như quỹ chỉ số, ETF cũng theo dõi một chỉ số cụ thể. Tuy nhiên, điểm khác biệt là cổ phiếu của ETF được giao dịch trên sàn chứng khoán giống như một cổ phiếu thông thường, cho phép nhà đầu tư mua bán linh hoạt trong suốt phiên giao dịch.

Sự bùng nổ của các quỹ chỉ số và ETF trong vài thập kỷ qua là minh chứng rõ ràng cho sức ảnh hưởng của Thuyết thị trường hiệu quả. Hàng nghìn tỷ đô la đã đổ vào các sản phẩm đầu tư thụ động này, cho thấy ngày càng nhiều nhà đầu tư tin rằng đây là cách tiếp cận khôn ngoan và hiệu quả nhất để xây dựng sự giàu có trong dài hạn.

EMH đặt ra một thách thức lớn đối với hai trường phái phân tích truyền thống.

Đối với phân tích kỹ thuật: Hiệu quả dạng yếu khẳng định rằng tất cả thông tin trong quá khứ đã được phản ánh vào giá. Do đó, việc vẽ các đường xu hướng, xác định các mẫu hình nến, hay sử dụng các chỉ báo dao động để dự đoán tương lai là một nỗ lực vô ích, không khác gì việc tung đồng xu.

Đối với phân tích cơ bản: Hiệu quả dạng bán mạnh còn đi xa hơn khi cho rằng tất cả thông tin công khai cũng đã được phản ánh vào giá. Điều này có nghĩa là việc bạn bỏ công sức đọc báo cáo tài chính, phân tích ngành và định giá công ty cũng không mang lại lợi thế, vì hàng triệu nhà đầu tư khác cũng đang làm điều tương tự và thị trường đã định giá cổ phiếu một cách hợp lý.

Tuy nhiên, điều này không có nghĩa là phân tích cơ bản hoàn toàn vô dụng. Nó vẫn đóng vai trò quan trọng trong việc giúp thị trường trở nên hiệu quả. Chính nhờ nỗ lực của các nhà phân tích cơ bản mà thông tin được tìm hiểu và nhanh chóng phản ánh vào giá. Nhưng theo EMH, lợi ích từ những nỗ lực này được chia đều cho tất cả mọi người thông qua một thị trường hiệu quả, chứ không mang lại lợi nhuận riêng cho nhà phân tích đó.

Mặc dù Thuyết thị trường hiệu quả là một lý thuyết có tầm ảnh hưởng lớn, nó không phải là không có những lời chỉ trích. Thực tế thị trường thường xuyên xuất hiện những hiện tượng mà EMH khó lòng giải thích, từ đó mở đường cho sự ra đời của các lý thuyết đối lập, mà nổi bật nhất là tài chính hành vi. Việc xem xét cả hai mặt của vấn đề giúp nhà đầu tư có một cái nhìn cân bằng và thực tế hơn về cách thị trường vận hành.

Không thể phủ nhận những đóng góp to lớn của EMH cho ngành tài chính.

Nền tảng cho lý thuyết danh mục hiện đại: EMH là cơ sở để phát triển các mô hình định giá tài sản và quản lý rủi ro, nhấn mạnh tầm quan trọng của việc đa dạng hóa thay vì cố gắng chọn ra người chiến thắng.

Thúc đẩy đầu tư chi phí thấp: Lý thuyết này đã châm ngòi cho cuộc cách mạng đầu tư thụ động, giúp hàng triệu nhà đầu tư cá nhân tiếp cận thị trường với chi phí thấp thông qua các quỹ chỉ số và ETF, thay vì phải trả phí cao cho các nhà quản lý quỹ chủ động thường có hiệu suất kém hơn.

Tăng cường tính minh bạch: EMH khuyến khích việc công bố thông tin nhanh chóng và rộng rãi, vì nó cho rằng đây là yếu tố then chốt để thị trường hoạt động hiệu quả.

Tuy nhiên, EMH cũng phải đối mặt với nhiều chỉ trích mạnh mẽ, đặc biệt khi đối chiếu với thực tế.

Sự tồn tại của các bong bóng và sụp đổ: Lịch sử đã chứng kiến nhiều bong bóng tài sản, như bong bóng dot-com năm 2000 hay bong bóng nhà đất năm 2008. EMH khó có thể giải thích tại sao giá tài sản có thể bị đẩy lên cao một cách phi lý và sau đó sụp đổ, nếu như thị trường luôn luôn hợp lý.

Các dị thường của thị trường (Market Anomalies): Các nhà nghiên cứu đã phát hiện ra nhiều hiện tượng dường như đi ngược lại EMH, chẳng hạn như "hiệu ứng tháng Giêng" (cổ phiếu có xu hướng tăng giá vào tháng 1) hay "hiệu ứng giá trị" (cổ phiếu giá trị có xu hướng mang lại lợi nhuận cao hơn cổ phiếu tăng trưởng trong dài hạn).

Sự thành công của các nhà đầu tư huyền thoại: Sự tồn tại của những nhà đầu tư như Warren Buffett hay Peter Lynch, những người đã liên tục đánh bại thị trường trong nhiều thập kỷ, là một thách thức lớn đối với EMH. Nếu thị trường hiệu quả, thành công của họ chỉ có thể là do may mắn, một lời giải thích khó có thể chấp nhận. Warren Buffett từng nói: "Tôi cho rằng thị trường chứng khoán không hiệu quả và đó là lý do, không giống như các giáo sư với tư duy logic nhưng lại dựa trên những tiền đề sai lầm, tôi mới giàu có".

Mặc dù gây tranh cãi, các giả định của lý thuyết này đã hình thành nền tảng cho nhiều mô hình tài chính hiện đại. Ví dụ, trong bối cảnh lịch sử, học thuyết Dow về biến động giá đã cung cấp cái nhìn ban đầu về các xu hướng thị trường, nhưng lý thuyết này lại lập luận rằng các mô hình đó không thể khai thác để kiếm lợi nhuận bất thường. Tương tự, Mô hình định giá tài sản vốn (CAPM), một công cụ quan trọng để xác định lợi nhuận kỳ vọng của một tài sản dựa trên rủi ro hệ thống, cũng thường dựa trên giả định về một thị trường hiệu quả.

Để giải thích những điểm yếu của EMH, một trường phái mới đã ra đời: Tài chính hành vi (Behavioral Finance). Thay vì giả định các nhà đầu tư luôn hợp lý, tài chính hành vi kết hợp tâm lý học và kinh tế học để cho rằng các quyết định tài chính của con người thường bị chi phối bởi các lỗi nhận thức và cảm xúc.

Các nhà kinh tế học hành vi như Daniel Kahneman (cũng là người đoạt giải Nobel) và Amos Tversky đã chỉ ra rằng nhà đầu tư thường có những thiên kiến tâm lý như:

Quá tự tin (Overconfidence): Tin tưởng thái quá vào khả năng phân tích và dự đoán của bản thân.

Tâm lý bầy đàn (Herding): Có xu hướng hành động theo đám đông, mua khi người khác mua và bán khi người khác bán, góp phần tạo ra bong bóng và các đợt bán tháo.

Sợ thua lỗ (Loss Aversion): Cảm giác đau đớn khi mất một khoản tiền lớn hơn nhiều so với cảm giác vui sướng khi kiếm được cùng một khoản tiền, dẫn đến việc nắm giữ các khoản lỗ quá lâu và bán các khoản lãi quá sớm.

Tài chính hành vi không hoàn toàn bác bỏ EMH, mà cung cấp một góc nhìn bổ sung, cho rằng thị trường là một cuộc đấu tranh giữa các lực lượng hợp lý và phi lý. Mặc dù thị trường có xu hướng tiến tới hiệu quả trong dài hạn, các yếu tố tâm lý có thể tạo ra những sự phi hiệu quả trong ngắn hạn, mở ra cơ hội cho những nhà đầu tư có kỷ luật và hiểu biết sâu sắc.

Việc áp dụng Thuyết thị trường hiệu quả vào một thị trường cận biên như Việt Nam mang đến nhiều câu hỏi thú vị. Liệu một thị trường còn non trẻ, với các đặc điểm riêng biệt, có hoạt động hiệu quả như các thị trường đã phát triển? Mức độ hiệu quả của thị trường chứng khoán (TTCK) Việt Nam đang ở đâu và điều này có ý nghĩa gì đối với chiến lược của nhà đầu tư?

Nhiều nghiên cứu học thuật đã được thực hiện để kiểm định mức độ hiệu quả của TTCK Việt Nam. Kết quả của các nghiên cứu này không hoàn toàn đồng nhất, nhưng đa số đều đi đến một kết luận chung: TTCK Việt Nam chưa đạt được hiệu quả dạng bán mạnh và thường chỉ thể hiện các đặc điểm của hiệu quả dạng yếu.

Một nghiên cứu đăng trên Tạp chí Khoa học & Đào tạo Ngân hàng đã kiểm tra dữ liệu chỉ số VN-Index và kết luận rằng thị trường không tuân theo bước đi ngẫu nhiên, cho thấy sự tồn tại của các quy luật có thể dự đoán được ở một mức độ nào đó. Điều này hàm ý rằng thị trường chưa hiệu quả ngay cả ở dạng yếu. Tuy nhiên, các nghiên cứu khác lại cho thấy thị trường đã đạt hiệu quả dạng yếu, nghĩa là phân tích kỹ thuật khó mang lại lợi nhuận bền vững. Hầu như không có nghiên cứu nào ủng hộ giả thuyết TTCK Việt Nam đạt hiệu quả dạng bán mạnh, do thông tin thường không được phản ánh một cách tức thời và đầy đủ vào giá.

Dựa trên các bằng chứng thực nghiệm và quan sát thực tế, có thể nhận định TTCK Việt Nam đang ở đâu đó giữa vùng không hiệu quả và hiệu quả dạng yếu. Có nhiều lý do cho tình trạng này:

Tính minh bạch thông tin: Mặc dù đã có nhiều cải thiện, chất lượng và tốc độ công bố thông tin của các doanh nghiệp niêm yết vẫn còn hạn chế so với các thị trường phát triển.

Sự tham gia của nhà đầu tư cá nhân: Tỷ trọng nhà đầu tư cá nhân trên thị trường rất lớn, và các quyết định của họ thường bị ảnh hưởng nhiều bởi tâm lý đám đông và tin đồn hơn là phân tích hợp lý.

Vấn đề giao dịch nội gián: Mặc dù đã có quy định pháp luật, việc kiểm soát và xử lý giao dịch nội gián vẫn còn là một thách thức, cho thấy thông tin nội bộ vẫn mang lại lợi thế lớn.

Thanh khoản thị trường: Thanh khoản của nhiều cổ phiếu, đặc biệt là các cổ phiếu vốn hóa vừa và nhỏ, còn thấp, khiến giá dễ bị tác động và không phản ánh đầy đủ thông tin.

Chính sự phi hiệu quả của TTCK Việt Nam lại là mảnh đất màu mỡ cho các nhà đầu tư am hiểu và có phương pháp. Nếu thị trường chưa hiệu quả dạng bán mạnh, điều đó có nghĩa là phân tích cơ bản chuyên sâu vẫn có thể giúp nhà đầu tư tìm ra những cổ phiếu bị định giá sai.

Đây là cơ hội cho những nhà đầu tư theo trường phái đầu tư giá trị của Benjamin Graham và Warren Buffett. Bằng cách thực hiện các phân tích kỹ lưỡng về sức khỏe tài chính, lợi thế cạnh tranh, và năng lực của ban lãnh đạo, nhà đầu tư có thể phát hiện ra những "viên ngọc" mà thị trường đang bỏ qua hoặc định giá thấp hơn giá trị thực của chúng. Việc kiên nhẫn và có kỷ luật, không chạy theo đám đông, có thể mang lại lợi nhuận siêu ngạch trong dài hạn. Để tận dụng những cơ hội này, việc trang bị kiến thức vững chắc và các công cụ giao dịch hiện đại là vô cùng cần thiết. Bạn có thể bắt đầu hành trình của mình bằng cách giao dịch cổ phiếu CFD tại EBC để tiếp cận thị trường một cách linh hoạt.

Thuyết thị trường hiệu quả, dù gây ra nhiều tranh cãi, vẫn là một khái niệm không thể thiếu đối với bất kỳ nhà đầu tư nghiêm túc nào. Lý thuyết này cung cấp một lăng kính quan trọng để nhìn nhận về cách giá tài sản được hình thành và những thách thức trong việc tìm kiếm lợi nhuận. EMH giải thích tại sao đầu tư thụ động thông qua các quỹ chỉ số lại là một chiến lược cực kỳ hiệu quả cho đa số mọi người, giúp họ tránh được những cạm bẫy của việc cố gắng đánh bại một thị trường vốn đã rất thông minh.

Tuy nhiên, sự trỗi dậy của tài chính hành vi và thực tế về các thị trường chưa hoàn toàn hiệu quả như Việt Nam cho thấy cơ hội vẫn tồn tại. Bằng cách kết hợp sự thấu hiểu về tính hiệu quả của thị trường với việc nhận thức các thiên kiến tâm lý của chính mình và của đám đông, bạn có thể xây dựng một chiến lược đầu tư vượt trội. Kiến thức là sức mạnh, và việc hiểu rõ cả hai mặt của cuộc tranh luận giữa EMH và tài chính hành vi sẽ trang bị cho bạn một lợi thế cạnh tranh bền vững.

Hành trình đầu tư là một quá trình học hỏi không ngừng. Hãy tiếp tục trau dồi kiến thức, giữ một cái đầu lạnh và một chiến lược có kỷ luật. Để biến những hiểu biết này thành hành động cụ thể, hãy bắt đầu giao dịch tại EBC ngay hôm nay để trải nghiệm một nền tảng chuyên nghiệp và đáng tin cậy.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ nhằm mục đích cung cấp thông tin chung và không nhằm mục đích (và cũng không nên được coi là) lời khuyên về tài chính, đầu tư hay các lĩnh vực khác để bạn có thể dựa vào. Không có ý kiến nào trong tài liệu này được coi là khuyến nghị từ EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hay chiến lược đầu tư cụ thể nào phù hợp với bất kỳ cá nhân nào.