Publicado em: 2023-10-25

Atualizado em: 2026-05-12

As agências internacionais de classificação de crédito ajudam os investidores a avaliar se um governo, banco, empresa ou emissor de títulos conseguirá pagar suas dívidas em dia. Suas classificações influenciam os custos de financiamento, os preços dos títulos, os modelos de risco dos bancos e a confiança dos investidores nos mercados globais.

Isso se torna ainda mais importante em 2025 e 2026, porque o crédito já não é barato. Os governos estão refinanciando grandes déficits fiscais, as empresas estão renovando dívidas contraídas na era da pandemia, e os investidores exigem sinais mais claros sobre o risco de inadimplência. Uma mudança de rating pode afetar mais do que um único título: pode alterar a curva de juros de um país, enfraquecer a moeda ou aumentar os custos de financiamento de todo um setor.

Uma classificação de crédito é uma opinião sobre a capacidade de crédito. Ela avalia a capacidade e a disposição de um tomador de empréstimo de cumprir obrigações financeiras, como pagamentos de juros, amortização de títulos ou compromissos de empréstimos.

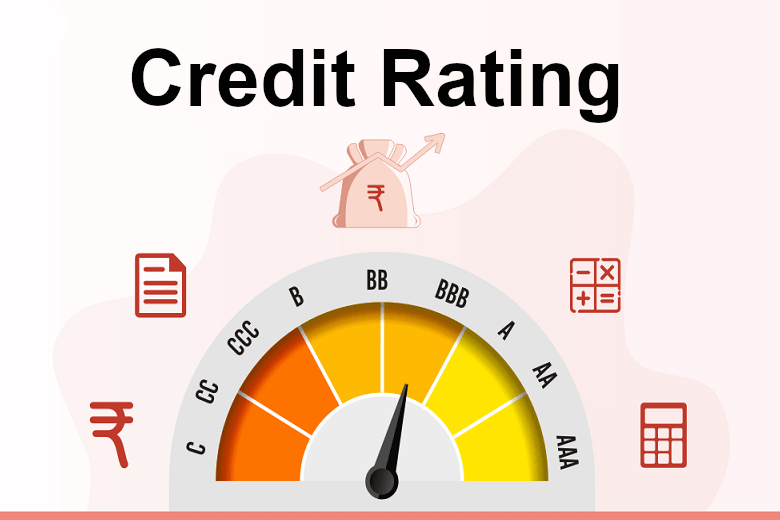

Uma agência de classificação de crédito analisa a situação financeira do emissor, seu fluxo de caixa, nível de endividamento, modelo de negócios, governança e condições de mercado. Em seguida, expressa o resultado por meio de símbolos de rating como AAA, AA, A, BBB, BB, B, CCC, CC, C ou D.

Quanto mais alta a classificação, menor o risco de crédito esperado. Quanto mais baixa a classificação, maior o risco de que os investidores enfrentem atrasos de pagamento, inadimplência ou menor recuperação caso o tomador não consiga honrar suas obrigações.

Um rating não é uma garantia. Também não é uma recomendação de investimento. Trata-se de uma opinião estruturada de crédito que ajuda os investidores a comparar riscos entre diferentes emissores e instrumentos de dívida.

É aqui que a definição de agência de referência de crédito (credit reference agency) costuma gerar confusão. Uma agência de referência de crédito geralmente coleta históricos de crédito de indivíduos ou empresas para credores. Já uma agência de classificação de crédito foca emissores e títulos no mercado de capitais. Uma apoia decisões de crédito ao consumidor e comercial; a outra apoia a análise de crédito de títulos, soberanos, bancos e instituições financeiras.

As agências internacionais de classificação de crédito são organizações de rating cujas opiniões são usadas além das fronteiras por investidores, bancos, fundos, reguladores, seguradoras e governos.

Elas fornecem uma linguagem comum para o risco de crédito. Um gestor de fundos em Singapura, um fundo de pensão em Londres e um banco em Nova York podem usar a mesma escala de rating para comparar um título do Tesouro dos EUA, um título bancário japonês, um papel corporativo brasileiro ou um sukuk soberano do Golfo.

As agências internacionais de rating mais conhecidas são a S&P Global Ratings, a Moody’s Ratings e a Fitch Ratings. Essas três dominam as classificações soberanas, bancárias, corporativas internacionais e de finanças estruturadas.

Ainda assim, elas não são as únicas reconhecidas. A Comissão de Valores Mobiliários dos EUA (SEC) lista várias agências de classificação de crédito atualmente registradas como organizações estatísticas de rating reconhecidas nacionalmente (NRSRO), incluindo A.M. Best, DBRS, Demotech, Egan-Jones, Fitch, HR Ratings, Japan Credit Rating Agency, KBRA, Moody’s, S&P Global Ratings e Pacific Credit Rating.

A S&P Global Ratings tem suas origens nos serviços de informação financeira do século XIX. Hoje, ela avalia países soberanos, empresas, bancos, seguradoras, emissores de finanças públicas, projetos de infraestrutura e produtos estruturados. Sua escala de longo prazo vai de AAA a D.

A Moody’s Ratings começou com manuais de títulos e análise de bonds ferroviários. Sua escala de longo prazo vai de Aaa a C, com modificadores numéricos como Aa1, Aa2 e Aa3 para indicar a força relativa dentro de cada categoria.

A Fitch Ratings foi fundada no início do século XX e utiliza uma escala semelhante à da S&P, de AAA a D. Ela tem forte presença nos mercados de dívida soberana, bancária, de seguros, corporativa, finanças públicas e crédito estruturado.

As Três Grandes continuam influentes porque suas classificações estão incorporadas em mandatos de fundos de investimento, regras de garantias (colateral), sistemas de risco bancário e estruturas regulatórias. Essa influência também explica por que suas decisões podem gerar críticas políticas, especialmente quando rebaixam emissores soberanos.

As classificações de crédito geralmente se dividem em duas categorias principais: classificações do emissor (issuer ratings) e classificações da emissão (issue ratings).

A classificação do emissor avalia a capacidade geral de crédito do tomador. Esse tomador pode ser um governo, uma empresa, um banco, uma seguradora ou uma autoridade local.

A classificação da emissão avalia um instrumento de dívida específico, como um título sênior, um título subordinado, um título preferencial, um empréstimo de financiamento de projeto ou um produto de crédito estruturado.

As duas classificações podem ser diferentes. Uma empresa sólida pode emitir um título com proteção mais fraca ao credor, tornando esse título mais arriscado do que o próprio emissor. Já uma dívida sênior com garantia pode receber uma classificação mais alta do que uma dívida subordinada, pois os investidores têm uma posição mais forte em caso de inadimplência do emissor.

As classificações também variam conforme o horizonte de tempo. As classificações de longo prazo avaliam a capacidade de pagamento ao longo de vários anos. As classificações de curto prazo focam em obrigações próximas, como commercial paper ou dívidas de vencimento curto.

As agências de classificação de crédito também publicam perspectivas (outlooks) e listas de monitoramento (watchlists). Uma perspectiva estável indica que a classificação provavelmente não mudará no curto prazo. Uma perspectiva positiva sinaliza possível melhoria. Uma perspectiva negativa alerta para risco de rebaixamento. Já uma “credit watch” geralmente indica uma revisão mais imediata após um evento relevante, como fusão, reestruturação de dívida, choque fiscal ou estresse bancário.

| Qualidade de Crédito | S&P | Moody’s | Fitch | Significado no Mercado |

|---|---|---|---|---|

| Qualidade máxima | AAA | Aaa | AAA | Menor risco de crédito esperado |

| Muito forte | AA | Aa | AA | Forte capacidade de pagamento |

| Forte | A | A | A | Resiliente, mas mais sensível ao ciclo econômico |

| Grau médio inferior | BBB | Baa | BBB | Limite inferior do grau de investimento |

| Especulativo | BB | Ba | BB | Maior risco de refinanciamento e inadimplência |

| Altamente especulativo | B | B | B | Vulnerável a condições econômicas fracas |

| Risco substancial | CCC/CC/C | Caa/Ca/C | CCC/CC/C | Risco elevado de inadimplência |

| Inadimplência | D | C ou notação de default | D | Falha de pagamento ou troca de dívida em situação de estresse |

O grau de investimento geralmente significa BBB- ou superior na S&P e na Fitch, ou Baa3 ou superior na Moody’s. As classificações abaixo desse nível são normalmente chamadas de grau especulativo, high-yield ou “junk bonds” (títulos de alto risco).

As classificações de crédito de empresas internacionais ajudam os investidores a comparar companhias entre países e setores diferentes.

Para uma empresa manufatureira, os analistas costumam observar a estabilidade da receita, margens de lucro, dívida em relação ao EBITDA, fluxo de caixa livre, participação de mercado e exposição a choques cambiais ou comerciais. Já para um banco, são analisados os índices de capital, qualidade dos ativos, liquidez, rentabilidade, estabilidade dos depósitos e possível apoio do Estado.

Um rebaixamento de rating pode aumentar rapidamente os custos de financiamento. Se uma empresa perde o grau de investimento e passa para o status de high-yield, alguns investidores institucionais podem ser obrigados a vender seus títulos. Essa pressão de venda pode elevar os rendimentos (yields), tornando o refinanciamento mais caro.

Para os acionistas, as classificações de crédito também são relevantes. O aumento dos custos da dívida pode reduzir os lucros, atrasar planos de investimento e pressionar os dividendos. Uma classificação mais fraca não significa automaticamente que a empresa está em colapso, mas indica que a margem de segurança financeira se tornou menor.

As agências de classificação de crédito são úteis, mas não são perfeitas.

A principal crítica é o modelo “issuer-pays” (emissor paga). Em muitos casos, o próprio tomador da dívida paga pela classificação. Isso cria um potencial conflito de interesse, mesmo quando as agências operam sob regras rigorosas e controles internos.

A crise financeira de 2008 também prejudicou a confiança nas agências de rating. Muitos produtos estruturados mantinham classificações altas antes de sofrerem perdas severas. Críticos argumentaram que os modelos dependiam excessivamente de premissas históricas e subestimavam o risco correlacionado do mercado imobiliário.

As classificações também podem ser defasadas em relação ao mercado. Os spreads de títulos frequentemente aumentam antes de um rebaixamento oficial. Os preços das ações podem cair antes de as agências tomarem medidas. Por isso, os investidores devem tratar os ratings como apenas uma informação entre várias, e não como um sistema completo de risco.

A regulação foi reforçada desde a crise. Na União Europeia, a ESMA descreve uma classificação de crédito como uma opinião sobre a capacidade de crédito expressa por meio de categorias de rating, sujeita a análise profissional, divulgação pública ou distribuição por assinatura, e dentro de um escopo regulatório específico.

O que significa uma agência de classificação de crédito?

Uma agência de classificação de crédito é uma empresa que avalia a capacidade de crédito de emissores ou instrumentos de dívida. Ela estima a probabilidade de um tomador pagar sua dívida em dia e expressa essa visão por meio de símbolos como AAA, BBB, BB ou D.

O que são agências internacionais de classificação de crédito?

São empresas de rating cujas opiniões são usadas nos mercados financeiros globais. Elas classificam governos, empresas, bancos, seguradoras, emissores de finanças públicas e instrumentos financeiros, permitindo comparar riscos de crédito entre países e setores.

Qual é a diferença entre uma agência de rating e uma agência de referência de crédito?

Uma agência de rating avalia emissores e títulos no mercado de capitais. Uma agência de referência de crédito coleta históricos de crédito de indivíduos ou empresas para credores. A primeira apoia decisões de títulos e crédito institucional; a segunda apoia decisões de crédito ao consumidor e scoring.

Quais são as três principais agências de classificação de crédito?

As três principais são S&P Global Ratings, Moody’s Ratings e Fitch Ratings. Elas são chamadas de “Big Three” devido à sua cobertura global, relevância regulatória e forte presença em ratings soberanos, corporativos e estruturados.

O que significa grau de investimento?

Grau de investimento significa que um emissor ou título tem risco de crédito relativamente baixo. O limite geralmente é BBB- ou superior na S&P e Fitch, ou Baa3 ou superior na Moody’s. Abaixo disso, os títulos são considerados especulativos ou high-yield.

As agências internacionais de classificação de crédito continuam centrais no sistema financeiro global porque transformam análises complexas de crédito em uma linguagem comum de risco. Seus ratings afetam yields de títulos, custos de refinanciamento, mandatos de investimento e a confiança nos mercados soberanos.

Elas não são infalíveis e nunca devem substituir a análise independente. Ainda assim, para investidores, credores e formuladores de políticas, os ratings de crédito continuam sendo uma das ferramentas mais usadas para medir risco de pagamento entre fronteiras.