Publicado em: 2024-03-01

As classificações são muito comumente usadas na sociedade atual. Por exemplo, antes de as pessoas irem a um restaurante, elas analisarão as avaliações de outros consumidores no Dianping, e aqueles com classificações altas estarão mais interessados em experimentá-lo. Da mesma forma, os indivíduos que desejam contrair um empréstimo bancário precisam de uma pontuação de crédito; quanto maior for, maior será a probabilidade de contraírem um empréstimo e maior será o montante do empréstimo. E no mundo dos investidores, existe também uma pontuação de crédito, que é uma equipe de profissionais que pontua dívidas para facilitar aos investidores a determinação rápida do risco de inadimplência de uma dívida. Vejamos este indicador-chave de como os investimentos e os mercados são afetados: a classificação de crédito.

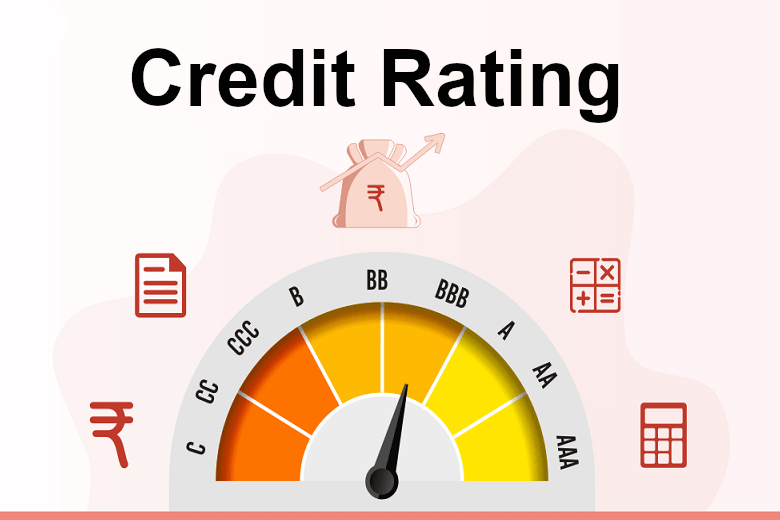

O que é uma classificação de crédito?

É o processo de avaliação do nível de risco de crédito de um emissor de títulos, devedor ou produto financeiro, refletindo a probabilidade de inadimplência de um sujeito ou título. O seu principal objetivo é fornecer aos investidores informações sobre a capacidade de um devedor pagar as suas dívidas e ajudar a avaliar e compreender os riscos de investimento para que possam tomar decisões de investimento em conformidade.

O principal objetivo é fornecer aos investidores informações sobre a capacidade do devedor para pagar dívidas, ajudá-los a avaliar e compreender os riscos de investimento e, assim, tomar decisões de investimento em conformidade. De modo geral, quanto maior a nota desse rating, menor a probabilidade de inadimplência.

E a sua classificação também é definida por agências de classificação de crédito profissionais. Por exemplo, hoje, o profissional internacional mais famoso conta com três agências de classificação: Standard & Poor's, Moody's e Fitch. Esses três têm padrões de classificação diferentes, mas há correspondência entre eles. Por exemplo, a classificação BBB da S&P e Fitch corresponde à classificação BAA da Moody's.

Estas agências avaliam a qualidade de crédito de um devedor analisando a sua condição financeira, desempenho operacional, perspetivas da indústria e outros fatores e atribuindo uma nota de classificação correspondente. As notas de classificação são geralmente expressas em letras (por exemplo, AAA, AA, A, BBB, etc.) ou descrições simples (por exemplo, Excelente, Bom, Aceitável, etc.), e as notas que variam de alto a baixo refletem diferentes níveis de crédito. qualidade e risco de inadimplência do devedor.

Em geral, quanto mais elevada for a classificação, mais seguro será o investimento, mas menor será o retorno e menor será o custo do financiamento para o negócio. Por outro lado, quanto mais baixa for a classificação, mais arriscado será o investimento, mas maior será o retorno.

Também pode ser dividido em classificações soberanas, classificações corporativas e classificações de títulos. Onde a classificação do título não pode ser superior à classificação corporativa e a classificação corporativa não pode ser superior à classificação soberana. Por exemplo, a classificação da China é A, portanto, todas as empresas na China não serão classificadas acima de A internacionalmente.

Os títulos também são categorizados de acordo com classificações de crédito, onde uma classificação BBB ou superior é chamada de título com grau de investimento, que basicamente tem pouca probabilidade de inadimplência. Por exemplo, o China Merchants Bank é classificado como BBB internacionalmente, o Tencent e o ICBC são A e a Apple é AA. Aqueles abaixo do BBB são chamados de títulos de alto rendimento, também conhecidos como junk bonds. A diferença de rendimento entre títulos de alto rendimento e títulos com grau de investimento é chamada de spread de crédito.

Na verdade, não é apenas a diferença entre a classificação A e a classificação B que é grande, mas também a diferença entre AAA e A. Por exemplo, em 2021. A Fitch rebaixou todos os quatro principais bancos australianos de AA para A+. É uma mudança de um nível, mas abrange um grande nível. Passar de dois A para um A significa passar de uma pontuação alta para o meio superior.

Também é importante observar que as agências de classificação obtêm suas receitas das empresas que recebem as classificações, portanto, não são agências independentes que julgam, e haverá uma certa subjetividade. A agência terá medo de que, se a pontuação for muito baixa, o cliente encontre outra agência para avaliar no futuro e perca desempenho. Além disso, se uma empresa empacotar a dívida emitida várias vezes antes de classificá-la, será difícil distinguir o verdadeiro valor do pacote de dívida.

Por exemplo, antes da crise financeira de '08. muitos bancos empacotaram hipotecas subprime e dívida prime para serem avaliadas por empresas de classificação. Por um lado, não queriam ofender os seus clientes e, por outro lado, utilizando o método de olhos vendados, utilizariam a maior parte dos activos de alta qualidade do pacote para avaliar altamente toda a dívida. Além disso, o processo de classificação refere-se a muitos dados históricos. Portanto, há um certo efeito de atraso, por isso não prevê completamente a tendência futura.

A notação de crédito tem um papel importante no mercado financeiro, que pode não só ajudar os investidores a avaliar o risco e determinar a estratégia de investimento, mas também fornecer aos devedores custos de financiamento e canais de financiamento. Ao mesmo tempo, é também uma das ferramentas mais importantes para reguladores e agências governamentais supervisionarem o mercado financeiro e protegerem os investidores.

| Classificação de crédito | Descrição | Significado |

| AAA | Excelente | Risco muito baixo de inadimplência |

| AA | Bom | Risco de inadimplência muito baixo |

| A | Aceitável | Baixo risco de inadimplência |

| BBB | Médio | Certos riscos de inadimplência |

| BB | Pobre | Maior risco de inadimplência |

Critérios para classificação de agências de classificação de crédito

As três principais agências de classificação de crédito do mundo são Moody's, S&P e Fitch, sendo as duas primeiras empresas americanas e a terceira europeia. Além disso, existem muitas outras empresas mais pequenas, mas em termos de mercado global, a Moody's e a S&P dominam mais de 80% do mercado.

O principal negócio das classificações destas agências é a dívida de longo e curto prazo para governos nacionais, governos locais, instituições financeiras, fundos, gestão de tesouraria, companhias de seguros, serviços públicos empresariais, e assim por diante.

Entre eles, as classificações dos governos são todas obrigatórias, competindo para pontuar a dívida pública do ponto de vista do marketing. Por sua vez, de acordo com isto, podemos determinar as tendências macroeconómicas, que podem ganhar mais credibilidade e visibilidade. Então, avaliar a dívida das empresas institucionais é o que torna essas agências lucrativas.

Estas três grandes empresas classificam a dívida de curto e longo prazo, que pode ser categorizada aproximadamente nas notas A, B e C. A dívida de longo prazo tem um impacto maior do que a dívida de curto prazo e é mais comum no nível estadual. É por isso que se dá mais atenção a ele e as classificações são divididas de forma mais precisa. Destes, a nota AAA é considerada a pontuação mais forte. Para as organizações de investimento, por outro lado, classificações abaixo de BBB são geralmente consideradas investimentos lixo e muito arriscados.

Cada empresa de classificação tem seu próprio método de pontuação e, geralmente, quando começa a pontuar, entra em contato e conversa com os diversos departamentos de gestão da empresa, depois coleta diversos materiais sobre finanças e operações e analisa os dados. Este é o mesmo sistema que os bancos utilizam para pontuar o crédito de pessoas físicas que contraíram um empréstimo para comprar uma casa, e é chamado de 5Cs da análise de crédito.

A primeira qualidade é o caráter, que é usado para medir a avaliação subjetiva do devedor sobre o crédito e a qualidade do mutuário. Para pessoas físicas, analisa o histórico de crédito do indivíduo e as avaliações de outras pessoas e, para empresas, analisa a experiência da equipe de gestão, o histórico de dívidas e a reputação da empresa.

A segunda é a capacidade, ou fluxo de caixa, para medir a capacidade do mutuário de pagar no prazo. Para um indivíduo, é observar seu fluxo salarial, sua renda mensal e a natureza de seu trabalho, seja ele estável ou não. As pontuações em tempo integral são mais altas do que as pontuações em tempo parcial. Para uma empresa, trata-se de observar o perfil dos dados de suas demonstrações financeiras.

O terceiro é o capital, que mede a relação entre o capital do mutuário e o seu investimento. Para uma hipoteca, analisa-se a proporção do pagamento inicial; para uma empresa, é observar a proporção entre seu próprio investimento e o empréstimo. Os empresários são obrigados a pagar as suas próprias poupanças antes de contrair um empréstimo comercial, para que possam receber um empréstimo bancário.

A quarta é a condição, que serve para medir o potencial de investimento do mutuário. Para bens pessoais, é preciso observar a valorização desta casa, o planejamento municipal, as comodidades do bairro e assim por diante. Para as empresas, observe o seu poder de negociação na concorrência; por exemplo, a Apple e a Samsung têm mais poder de barganha do que outros fabricantes de celulares. Outras coisas são o estágio de desenvolvimento da empresa, se o setor em que ela atua é um setor do pôr do sol ou do nascer do sol, etc.

A última é a garantia, que serve para garantir que o devedor recupere o valor principal da dívida. As hipotecas analisam a relação entre o valor de mercado da casa e o LVR e outras hipotecas possíveis. As empresas analisam ativos como instalações e equipamentos, armazenamento, escritórios e assim por diante.

Os critérios para atribuição de pontuações de classificação de crédito são geralmente definidos pelas agências de classificação e baseiam-se na qualidade do crédito e na capacidade de reembolso do emissor do título, do mutuário ou do produto financeiro. Embora diferentes agências de classificação possam ter classificações ligeiramente diferentes, de modo geral, os AAAs são da mais alta qualidade de crédito, com risco de crédito muito baixo e um devedor com uma capacidade de reembolso muito forte.

AA, por outro lado, tem alta qualidade de crédito e risco de crédito muito baixo, e o devedor é altamente solvente. é maior qualidade de crédito e menor risco de crédito, e o devedor é altamente solvente.

BBB tem boa qualidade de crédito e risco de crédito aceitável; o devedor tem alguma capacidade de pagar a dívida, mas ainda existe alguma incerteza. BB, B e CCC apresentam menor qualidade de crédito e maior risco de crédito; a capacidade do devedor de pagar a dívida é fraca e existe um risco maior de inadimplência.

CC tem qualidade de crédito muito baixa e risco de crédito muito elevado; a solvência do devedor é muito fraca e pode entrar em incumprimento. d é um estado de incumprimento, indicando que o devedor já não é capaz de cumprir as suas obrigações de serviço da dívida.

Essas notas de classificação são geralmente expressas em letras em ordem decrescente de AAA (mais alta) a D (padrão), onde cada nota pode ser modificada por um sinal de mais ou de menos para indicar um nível mais preciso de qualidade de crédito. Vale a pena notar que diferentes agências de notação de crédito podem ter diferentes sistemas e classificações de classificação, mas são globalmente semelhantes aos princípios básicos descritos acima.

A importância das classificações de crédito

A importância das classificações de crédito

Em primeiro lugar, tem um impacto abrangente nos mercados financeiros e no sistema económico, uma vez que a notação de crédito de um devedor afecta directamente o seu custo de financiamento. Os devedores com classificações mais elevadas conseguem normalmente angariar fundos a taxas de juro mais baixas porque os investidores percebem um menor risco de incumprimento e estão dispostos a oferecer-lhes condições de financiamento mais favoráveis. Pelo contrário, um devedor com uma notação mais baixa poderá ter de pagar taxas de juro mais elevadas para atrair investidores, o que aumentará os seus custos de financiamento.

Em segundo lugar, afecta também a disponibilidade de financiamento no mercado para os devedores. Os devedores com classificações mais elevadas têm maior probabilidade de obter apoio financeiro do mercado porque os investidores estão mais dispostos a comprar as suas obrigações ou a conceder empréstimos. Por outro lado, os devedores com classificações de crédito mais baixas podem enfrentar o desafio de uma maior dificuldade na obtenção de financiamento.

E também pode afetar a liquidez e a estabilidade do mercado. Os devedores com classificações mais elevadas normalmente têm acesso a um apoio de mercado mais amplo e a uma liquidez de mercado relativamente elevada. Em contrapartida, os devedores com notações mais baixas podem estar expostos à falta de liquidez do mercado e à volatilidade dos preços.

Depois, também tem um impacto importante na confiança e confiança dos investidores. Uma classificação elevada normalmente implica que o devedor tem uma elevada qualidade de crédito e um baixo risco de incumprimento, o que pode atrair mais investidores. Por outro lado, classificações mais baixas podem desencadear preocupações dos investidores e comportamentos de aversão ao risco, levando a saídas de capital e dificuldades de financiamento.

Por exemplo, a Fitch rebaixou a classificação de todos os quatro principais bancos australianos de AA- para A+, e a diferença pode ser vista através da explicação da conferência sobre as duas notas. Ou seja, de um crédito muito forte para um mais forte, a probabilidade de ser afetado torna-se maior. Por exemplo, esta descida da notação aplica-se principalmente aos empréstimos de longo prazo dos quatro grandes bancos.

E quanto mais baixa for a classificação, mais juros os quatro grandes bancos terão de pagar para se financiarem. Com as taxas de juro do banco central inalteradas, isto fará com que a queda dos lucros dos quatro grandes bancos cresça ainda mais como uma bola de neve. O impacto de uma tal reacção em cadeia poderá expor os investidores no mercado bolsista ao risco de cortes de dividendos por parte dos quatro grandes bancos.

Para os investidores no mercado de dívida, os retornos das obrigações das quatro grandes aumentariam então. Para os depositantes bancários, poderão enfrentar uma queda no rendimento dos juros dos depósitos. Entretanto, aqueles com empréstimos pessoais e empresariais podem enfrentar o risco de aumento das taxas de juro dos seus empréstimos.

As notações de crédito são, portanto, cruciais para os investidores porque fornecem informações importantes sobre a capacidade de um devedor pagar as suas dívidas. Os investidores muitas vezes confiam nele para avaliar o nível de risco de um investimento e tomar decisões de investimento com base nele.

Como um dos principais indicadores para os investidores avaliarem o risco de inadimplência de um emissor ou mutuário de títulos. Classificações mais altas normalmente indicam um risco menor de inadimplência, enquanto classificações mais baixas indicam um risco maior de inadimplência. Os investidores podem avaliar o risco dos seus investimentos com base na escala de classificação e ajustar as suas carteiras em conformidade.

Também serve como referência para investidores formularem estratégias e decisões de investimento. Por exemplo, alguns investidores podem preferir comprar obrigações com notação elevada ou emprestar a mutuários com notação elevada porque normalmente apresentam um risco de incumprimento mais baixo e o retorno do investimento correspondente é relativamente estável.

Tem também um impacto directo no preço das obrigações ou empréstimos e no nível das taxas de juro. Títulos com classificações mais altas normalmente têm taxas de juros mais baixas porque os investidores estão dispostos a pagar taxas de retorno mais baixas por investimentos de menor risco. Por outro lado, as obrigações com notação mais baixa poderão ter de oferecer taxas de juro mais elevadas para atrair investidores.

Podem também ajudar os investidores a evitar maus investimentos e reduzir o risco de investimento. Ao avaliar a solvabilidade de um devedor, os investidores podem proteger melhor os seus investimentos e evitar perdas decorrentes de incumprimentos. E alocam as suas carteiras de acordo com diferentes classificações para alcançar um equilíbrio entre risco e retorno. Em geral, os investidores podem preferir deter activos com elevada notação nas suas carteiras para estabilizar o desempenho global das suas carteiras.

Portanto, as classificações de crédito têm uma influência importante no mercado financeiro, o que afeta diretamente o custo do financiamento para os devedores e a disponibilidade de financiamento no mercado, bem como a confiança dos investidores e a liquidez do mercado. E fornece um importante quadro de referência para os investidores, ajudando-os a tomar decisões de investimento informadas.

| País | classificação |

| Alemanha | AAA |

| Canadá | AAA |

| Austrália | AAA |

| Holanda | AAA |

| Suécia | AAA |

| Suíça | AAA |

| Cingapura | AAA |

| Dinamarca | AAA |

| Noruega | AAA |

| Luxemburgo | AAA |

| Liechtenstein | AAA |

Isenção de responsabilidade: Este material é apenas para fins de informação geral e não se destina a ser (e não deve ser considerado como sendo) aconselhamento financeiro, de investimento ou outro no qual se deva confiar. Nenhuma opinião dada no material constitui uma recomendação da EBC ou do autor de que qualquer investimento, título, transação ou estratégia de investimento específico seja adequado para qualquer pessoa específica.