公開日: 2026-02-13

ウェンディーズ(WEN)の株価は最近$7.27付近で推移しており、52週安値近辺、2020年初め以来の水準に接近している。同社は2026年2月13日金曜日、米国市場の取引開始前に第4四半期および通期2025年の決算を発表する予定だ。

短期的なウェンディーズ(WEN)の株価の動きは、単一四半期の1株当たり利益(EPS)の発表一回で決まる可能性は低いだろう。投資家の関心は、米国のトラフィック(来店客数)の安定化や、Project Freshがユニット・エコノミクスをどこまで改善し、2026年のガイダンスへの信頼を回復できるかに向かう可能性が高い。

これまでのところ、状況は好ましくない。ウェンディーズは2025年に米国既存店売上高が3四半期連続でマイナスとなり、Q3にかけて弱含みが続いた。同時に、業績不振の店舗がシステム全体の業績を押し下げていることを経営陣が示唆しており、閉店、業務の簡素化、そして資本配分姿勢の一段の厳格化を招いている。

ウェンディーズ(WEN)株 第4四半期の予想

ウェンディーズは2026年2月13日金曜日、マーケットオープン前に第4四半期および通期2025年の決算を発表する。同社は東部標準時(ET)午前8時30分にカンファレンスコールを実施し、投資家向けウェブサイトで同時にウェブキャストを行う。

| 指標 | 2025年第1四半期 | 2025年第2四半期 | 2025年第3四半期 |

|---|---|---|---|

| 売上高(百万ドル) | 523.5 | 560.9 | 549.5 |

| 調整後EBITDA(百万ドル) | 124.5 | 146.6 | 138.0 |

| 調整後EPS($) | 0.20 | 0.29 | 0.24 |

| グローバル既存店売上高 | -2.1% | -2.9% | -3.7% |

| 米国既存店売上高 | -2.8% | -3.6% | -4.7% |

注目すべきは単なる主要数値そのものよりも、比較売上(コンプス)、マージンの方向性、そして2026年ガイダンスの語調である。議論の枠組みとしては、2025年のトレンドラインと経営陣のQ4の勢いに関するコメントおよび2026年の見通しを比較することが分かりやすいだろう。

Q1からQ3の実績は会社の開示によるものである。Q4については、データプロバイダーごとにコンセンサス推計が異なるため、単一の数値を確定値とみなすのではなく、方向性として扱い、発表直前に更新する方が安全だ。

ガイダンスの信頼性が最大の感応度要因である。2025年8月、ウェンディーズは通期見通しを更新し、グローバルのシステム売上高を▲3%〜▲5%、調整後EPSを$0.82〜$0.89、調整後EBITDAを$505百万〜$525百万とした。投資家はQ4の説明が安定化を示唆するか、それともさらに悪化するかに注目するだろう。

ウェンディーズ(WEN)最近のパフォーマンス(1週、1か月、6か月)

| 期間 | パフォーマンス |

|---|---|

| 1週(5営業日) | -9.58% |

| 1か月 | -14.47% |

| 6か月 | -28.09% |

主要概要:WENの最近の値動きは顕著なリスク回避のセンチメントを反映している。ウェンディーズ(WEN)の株価は第4四半期の決算を前に短期・中期の期間で持続的な売り圧力にさらされている。

6か月のトレンドが重要なのは、市場が単一の見出しに反応しているだけでなく、着実に期待値を切り下げていることを示唆しているからだ。第4四半期の決算では、米国既存店の軌跡の変化や2026年見通しの信頼性に対する感応度が高まる。

なぜウェンディーズ(WEN)の株価は決算を前に下落しているのか

ウェンディーズは、第4四半期の決算を迎えるにあたり、市場の期待は既に厳しい見通しを織り込んでいる。

最近のウェンディーズ(WEN)の株価下落は、ブランドへの突然の信頼喪失というよりも、比較売上に依存する収益モデルが、米国での来店客数の弱まり、営業レバレッジの低下、事業安定化の時期に対する不確実性に直面していることに起因している。

1) 米国事業は縮小しており、収益性はより脆弱になっている。

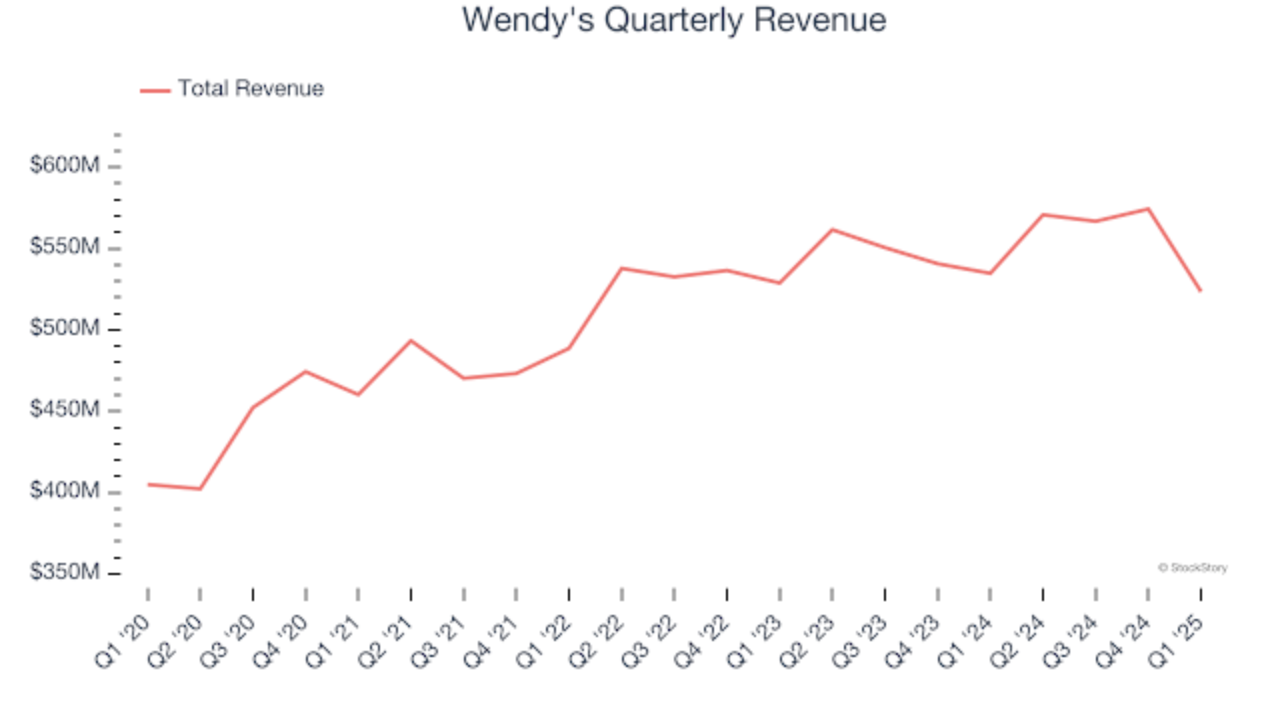

2025年第3四半期、売上高は前年同期比で3.0%減の $549.5 million となり、米国既存店売上高は4.7%減、調整後EPSは $0.24 に低下した。より根本的な問題は、マイナスの既存店売上が限定的なプロモーション期間の弱さにとどまらない点だ。それらはフランチャイズ加盟店の売上と直営店の業績の両方を圧迫する、需要の広範な弱さを反映している。

売上が落ち込むと、労働費、賃貸費、原材料費の上昇を相殺するシステムの力が失われる。この状況は、顧客来店数や客単価のわずかな変動が収益基盤により大きな影響を与えるようにする。

2) マージンの悪化が利益より速いペースで進んでいる。

米国直営店の店舗マージンは13.1%に圧縮され、EPSの動き以上に懸念されるシグナルである。これは店舗レベルの収益性が悪化していることを示している。EPSは短期的には自社株買い、タイミング、営業外項目によって緩和され得るが、店舗マージンはそうした手段で保てない。

マージンの低下は通常、固定費のレバレッジが失われていることを意味する。すなわち、従業員配置や家賃、光熱費が変わらないまま取引数が減少するためだ。この傾向はまた、プロモーション活動の増加が採算に見合う来店を生んでいない可能性を示唆している。消費者が支出を抑える一方で選択的になる、ファストフード業界サイクルの後期によく見られるリスクである。

3) 悪化は2025年を通じて一貫している。

2025年第1四半期の売上高は $523.5 million に減少し、米国既存店売上高は2.8%減となった。2025年第2四半期の売上高は $560.9 million に減少し、米国既存店売上高は3.6%減、全世界の既存店売上高は2.9%減となった。

業績の推移は重要である。経営陣が四半期ごとの改善を示せば、市場は1四半期分のマイナス既存店売上を見過ごすことがある。

しかし、米国既存店売上が複数四半期連続で悪化していることは、投資家が価格決定力の回復や来店の再生を求める局面で、ブランドが勢いを失っていることを示している。

4) マイナス既存店売上は多くの競合よりもウェンディーズに大きく響く。

ウェンディーズの収益の大きな部分は、システム売上や加盟店の収益性に依存するロイヤリティおよびフランチャイズ手数料から得られているため、来店の圧力はシステム全体の健全性の悪化へと波及し得る。加盟店が単位店舗レベルでの圧力を感じると、再投資、改装の頻度、追加出店を控えるようになる。

この状況はブランド活性化のストーリーを損ない、平均ユニット売上を増やすためのタイムラインを長引かせる可能性がある。既存店売上の弱さは当期の利益を減らすだけでなく、将来の成長と近代化に必要な運営上の勢いを妨げることになる。

5) チャートは「ストレスレベル」の期待を示している。

ウェンディーズの株価は2020年3月に $6.82 の安値を付けた。WENが現在この水準付近で取引されていることから、市場は現時点の来店、価値認識、運営実行の課題をパンデミック時に経験したものと同程度の深刻さだと解釈している。

テクニカルの観点からは、歴史的安値がさらなる下方再評価の前の重要な閾値と見なされているため、これはハイリスクな環境を形成している。

Project Fresh:成功に必要な要素と起こり得る問題点

Project Freshはシステム全体の業務を合理化することを目的としている。経営陣はこの施策を4つの柱で構成している:ブランドの活性化、運営の卓越性、システム最適化、資本配分。

閉店は最も即効性があり、かつ最も敏感なレバーである。ウェンディーズは2025年第4四半期から米国店舗の中位の一桁パーセントを閉店する見込みだと述べており、2024年には240店舗を閉鎖した。

システムの整理は平均ユニット売上と加盟店の収益性を高め得るが、投資家がそれを最適化ではなく需要後退の兆候と解釈する場合、ネガティブなトレンドを示すことにもなる。第4四半期の実施時期と期待される効果の開示が、市場がリスクをどう価格付けするかを左右するだろう。

業務の簡素化は潜在的な起爆剤になり得る。経営陣は米国でのマーケティング効果の改善と顧客体験の向上の必要性を強調しており、より明確でシンプルな価値訴求はその取り組みを支えることができる。

プロモーションを削減してドライブスルーの処理能力や注文の正確性が向上すれば、売上と労働生産性の双方が急速に改善する可能性がある。これに対し、簡素化が不適切なタイミングで価値の低下と受け取られると、顧客来店数がさらに減少する恐れがある。

資本還元とポジショニング:反応が鋭くなる理由

ウェンディーズは現在1株当たり四半期配当として$0.14を支払っており、年率換算で$0.56に相当する。ただし、配当は以前に1株当たり$0.25から$0.14へと削減されており、資本還元は立て直し計画やバランスシート上の優先事項に続く位置付けであることを示している。

自社株買いは売上が弱い状況でもEPSを支えるのに寄与してきた。ウェンディーズは第1四半期に8.2百万株を$124.1百万で、第2四半期に4.8百万株を$61.9百万で買い戻した。Project Freshの下で再投資の必要性が高まると、自社株買いのペースは鈍化し、焦点が事業運営の実行に移る可能性がある。

高水準の空売り残高はボラティリティの触媒になり得る。安定化のシグナルが信頼できるものになれば、ショートカバーが上昇を加速させる可能性があり、これはしばしばショートスクイーズに関連するダイナミクスである。逆に、保守的なガイダンスはモメンタム主導の売りを強化することがある。

トレーダーが注目するテクニカル水準

テクニカル分析を行う場合は、一般的な日足の指標にいくつか注目し、数値は急速に変化し、データ提供元によって差異があるため、チャート・プラットフォームで最新値を確認してほしい。

WEN テクニカル分析表(日足)

| 指標(日足) | 確認ポイント | 重要な理由 |

|---|---|---|

| 株価(参照) | 最近のサポートゾーンに対する価格 | サポートが割れた場合の下方向リスクを把握するのに役立つ |

| RSI(14) | RSIが30以下または70以上 | 売られ過ぎ/買われ過ぎを示す指標として使われることが多い |

| MACD(12.26) | MACDがシグナルラインの下か上か | 一般的なモメンタム指標 |

| SMA 20 / SMA 50 / SMA 200 | 価格が主要移動平均の上か下か | 異なる期間のトレンド方向を判断するためによく使われる |

| ATR(14) | ATRが価格に対して高水準である | 日々の変動幅が大きいことを示し、ポジションサイズに影響する |

指標の計算方法や閾値はデータソースによって異なることがある。いかなるシグナルに基づいて行動する前にも、設定(参照期間、取引セッション、調整済み価格)を確認してほしい。

よくある質問(FAQ)

1) ウェンディーズはいつ第4四半期の決算を発表するか?

ウェンディーズは2026年2月13日金曜日、米国市場の開場前に第4四半期および通期2025年の決算を発表する予定で、その後、午前8時30分(ET/米東部時間)にコールとウェブキャストが行われる。

2) なぜWEN(ウェンディーズ)の株価は6年ぶり安値付近にあるのか?

投資家は米国既存店売上の継続的なマイナス、店舗レベルのマージン低下、ガイダンスへの信頼低下に反応している。ウェンディーズ(WEN)の株価はまた2020年初頭の価格帯に近づいており、一部のトレーダーはそこを重要な心理的サポート領域と見なしている。

3) ウェンディーズのProject Freshとは何か?

Project Freshはウェンディーズの立て直しフレームワークで、ブランドの活性化、運営の卓越化、システム最適化、資本配分を軸にしており、ユニットエコノミクスと実行力の改善に重点を置いている。

4) ショートカバーが急騰を促す可能性はあるか?

空売り残高は決算を巡るボラティリティを増幅させる可能性がある。2026年のガイダンスが米国の同店売上の軌道を説得力のある形で改善するなら、ショートカバーがラリーを加速させ得るし、ガイダンスが期待外れなら下落が急速に拡大する可能性がある。

結論

ウェンディーズ(WEN)の株価は現在、経営陣の実行力に対する投資家の評価を反映している。第4四半期の決算は重要だが、評価を左右する主要因は、米国のトラフィックの安定化を示せるか、運営の複雑性を低減できるか、クロージング計画を通じてブランドの存在感を損なうことなくシステムの収益性を改善できるかどうかである。これらのポジティブなシグナルが明確であれば、既存の空売りポジションが株価の上方修正を加速させる可能性がある。そのような証拠が見られない場合、$7を下回ることでウェンディーズ(WEN)の株価はパンデミック時に見られたサポート水準に向かうことが考えられる。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。