公開日: 2026-02-13

ゴキブリ理論とは、一件の悪いニュースが公表されると、通常さらに続報が出やすくなり、投資家の信頼喪失につながるという考え方です。これはしばしば、基礎的な問題が完全に明るみに出る前に価格変動に急速な影響を及ぼします。

市場では、一件の否定的な公表によって想定される結果の幅が大きく広がり、問題は限定的という見方から重大な財務不安への懸念へとセンチメントが転じます。過去の事例を見ると、訂正報告、監査、資金繰りの圧迫、経営陣の辞任、そして深刻な場合は破産へと至るケースが、しばしば初期の警告の後に続いています。

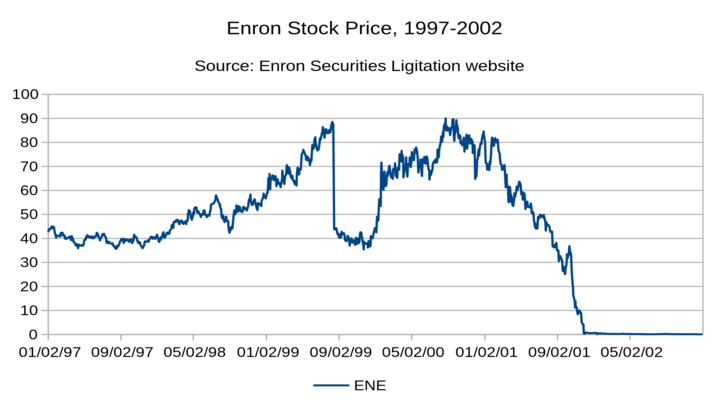

よく知られた例がエンロンです。会計上の疑義が強まるにつれて投資家の信頼は急速に失われました。株価は2000年8月の高値$90.75から2001年11月30日には$0.26まで下落し、同社は2001年12月2日に破産申請を行いました。

要点

最初の否定的な公表は「信頼割引」をもたらすことがあり、投資家がさらなる悪材料のリスクを織り込むことで評価が下落します。

ゴキブリ理論は個別企業レベル(企業固有の問題)にも、同業他社にも類似の脆弱性が存在し得る業界レベルにも当てはまります。

トレーディングでの優位性は予測ではなく規律あるプロセスにあります。トレーダーは追加問題を確認する基準を設定し、リスクを保守的に管理し、ニュース見出しが主導するボラティリティの高い期間にはポジションを増やさないようにすべきです。

すべての「最初のゴキブリ」が破局に至るわけではありません。問題が限定的であることが後に判明すれば、株価は急速に反発することもあります。

投資におけるゴキブリ理論の意味

ゴキブリ理論は、一件の否定的な暴露がさらなる未公表の問題の存在を示唆する可能性があるとする考え方です。こうした初期の公表には、報告書の遅延、訂正報告、訴訟、規制当局の調査、予想外のガイダンス撤回、あるいは経営陣の透明性に疑問を抱かせるその他の出来事が含まれます。

ゴキブリ理論は予測式ではなく、不正の証拠を意味するものでもありません。むしろ市場における行動パターンを説明する概念です。信頼性が損なわれると、投資家はさらなる悪材料が出る可能性を高く見積もり、現在および予想されるリスクを織り込んだ株価の下落を招きます。

ゴキブリ理論の仕組み

最初の否定的な見出しは、基礎的な財務数値よりも大きな影響を与えることが多く、市場の見方を変えてしまいます。典型的には次の4つの急速な変化が起こります。

1) 信頼の崩壊と評価のリセット

透明性の高い財務報告を行っている企業は投資家の信頼に基づいて評価されます。この信頼が悪化すると、同じ期待キャッシュフローを正当化するために投資家はより低い価格を要求します。その結果、アナリストが財務モデルを修正する前に株価が下落することがあります。

2) 不明な負債が懸念の最前線に躍り出る

一件の問題が出ると、投資家は追加のリスクについて精査し始めます。例えば内部統制の弱さ、積極的な会計処理、隠れたレバレッジ、表外のエクスポージャー、または検証不能な現金残高などです。

3) 最悪のタイミングで資金調達が逼迫することがある

市場の信頼は一種の流動性として機能します。貸し手やカウンターパーティーが懸念を抱くと、クレジットの供給が縮小し、契約条項(コベナンツ)が厳しくなり、借り換えコストが上昇します。高レバレッジの企業にとっては、主要な懸念が収益性から支払能力へと移ることがあります。

4) 強制的な売却が下落を増幅する

機関投資家の運用方針、リスク管理モデル、そして指数組入基準が、ボラティリティの上昇やガバナンスリスクの高まりに応じて投資家にエクスポージャーの削減を強いることがあります。この売り圧力は、ファンダメンタルズが完全に数値化される前であっても、孤立したネガティブイベントを長期的な下落トレンドへと変えてしまう可能性があります。

実務での「最初のゴキブリ」とは何か

すべてのネガティブなニュースが体系的な問題を意味するわけではありません。最も重要な「最初のゴキブリ」事象は、信頼の侵害、検証の困難、あるいは現金に関する不安が絡む場合が多いです。よくある引き金は次のとおりです。

決算報告の遅延、または度重なる報告遅延

監査人の辞任、監査人との対立、または現金残高の確認不能

過去の決算の修正開示(リステートメント)

業績見通しの撤回、または突然かつ説明のつかないマージンの急落

規制当局の調査、損害の範囲が不明な大規模訴訟、または召喚状

資金繰りのストレス:契約条項(コベナンツ)の警告、支払い遅延、強制的な資産売却

特に最高財務責任者(CFO)やコントローラーなど、財務担当の上級幹部がプレッシャー下で退任すること

これらの事象に共通する特徴は、最初の開示が基礎にある問題の全容を反映していない可能性を高める点です。

実際の取引事例:一匹のゴキブリが連鎖を引き起こしたとき

このパターンはマーケットサイクルを通じて繰り返し見られ、回復につながることもあれば、破綻に至ることもあります。すべてが同じ経路をたどるわけではありませんが、初期の一連の事象はしばしば類似した特徴を示します。

| 事例 | 初期の「ゴキブリ」 | その後の展開 | 市場への影響(概要) |

|---|---|---|---|

| エンロン(2001年) | 2001年後半に会計問題と決算修正が表面化 | 信用圧力、信頼の崩壊、破産(2001年12月2日) | 株価はピークの$90.75(2000年8月)から2001年11月30日には$0.26に下落 |

| ニュー・センチュリー・ファイナンシャル(2007年) | 2006年の決算を修正すると発表(2007年2月) | 提出遅延、融資停止、上場廃止、破産(2007年4月上旬) | リステート発表後に株価は36%下落して約$19となり、その後は$1未満で取引された |

| ワイヤーカード(2020年) | 監査人が€1.9 billionの現金残高を確認できないと報告(2020年6月) | CEO辞任、決算撤回、破産手続き | 現金不足の開示後、株価は2020年6月18日に60%以上下落 |

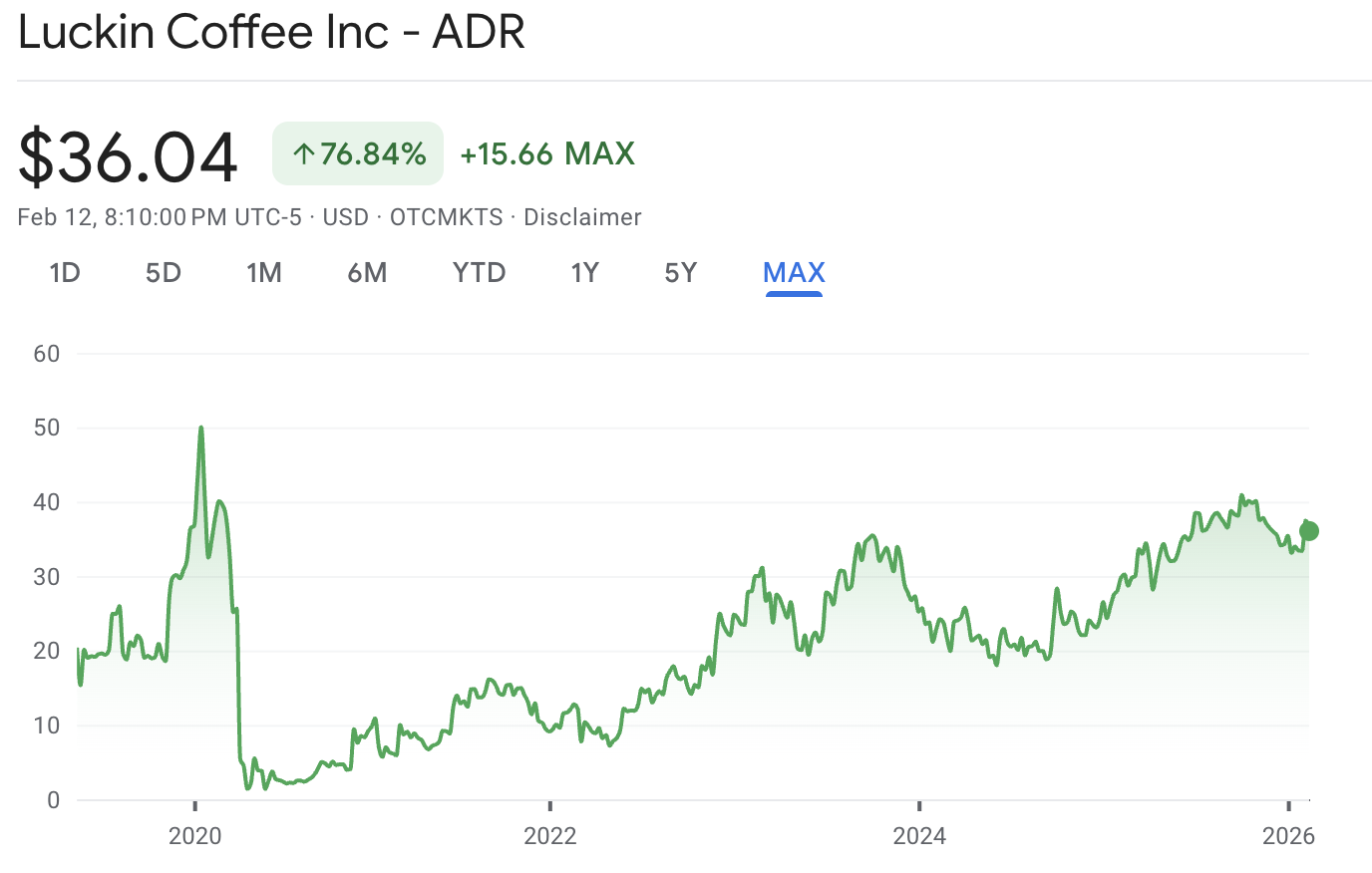

| ラッキン・コーヒー(2020年) | 社内調査で売上捏造が判明(2020年4月) | 経営陣の混乱、取引停止、上場廃止手続き | 不正開示により株価は一日で約75%下落 |

1) エンロン:会計疑惑が支払不能につながった事例

エンロンの崩壊は、信頼が清算事象に変わる最も分かりやすい例の一つです。株価は2000年8月に$90.75の高値を付けました。2001年に会計上の懸念が深まるにつれて信頼は悪化し、株価は2001年11月30日に$0.26で取引を終えました。会社は2001年12月2日に破産を申請しました。

重要なトレーディング上の示唆は、会計の信頼性が損なわれると評価方法が収益ベースから存続可能性への懸念にシフトする点です。そのような状況では、投資家が報告数値を信頼できないため、割安と見なされている状態が続くか、さらに悪化する可能性があります。

2) ニュー・センチュリー・ファイナンシャル:一社の問題が業界全体の問題を露呈

ニュー・センチュリーはサブプライム住宅ローンの貸し手で、クレジットサイクルの変化に伴い資金繰りに行き詰まりました。2007年2月に2006年の決算を修正すると発表した後、株価は36%下落して約$19になりました。状況は急速に悪化し、提出遅延、事業の凍結、そして株価が$1を下回った後の2007年4月上旬に破産申請に至りました。

トレーディング上の重要な洞察は、ゴキブリ理論が個別企業に留まらないことです。同じビジネスモデルを共有する複数の企業がある場合、単一の失敗がそのセクター全体でのリスク回避と売りを誘発することがあります。

3) ワイヤーカード:確認できない現金は最も大きな警鐘となることが多い

ワイヤーカードの決定打となったのは、監査人が€1.9 billionの現金残高を確認できないとした点でした。その種の開示は、一回の取引日で市場の判定を「問題あり」から「投資不可能」へと一気に変えてしまうことがあります。2020年6月18日、現金不足の開示後に株価は60%超下落しました。

重要な取引上の示唆は、継続する遅延や検証の問題が経営陣の安心表明よりも重視されることが多い点です。特に現金に関する懸念がある場合、市場は潜在的な悪い結果を優先して織り込む傾向があります。

4) ラッキン・コーヒー:最初の告白が数年分の楽観を一掃した

ラッキン・コーヒーは、内部調査で報告売上に結び付く約CNY 2.2 billion(約$310 million)相当の架空取引が見つかったと開示し、株価は一日で約75%下落しました。

重要な取引上の示唆は、大幅な崩落の後にはリスクが非対称になるという点です。空売り筋は急反発に直面することがあり、一方で下落を利用しようとする買い手は、売買停止、法的争い、上場廃止の可能性といったリスクにさらされます。

ゴキブリ理論を使った取引方法

このアプローチは、将来の見出しを予測するのではなく、不確実性に直面しても規律ある取引を重視します。これは投資助言ではなく教育的な枠組みです。主要な原則は、初期のネガティブなニュースがしばしば収益見通しの調整だけでなく、信頼を再評価するよう市場を促すという点です。

最初の悪材料を識別する。

その出来事が売上、コスト、ガイダンスの変化などの通常の事業上の後退を示すものか、訂正報告、提出遅延、監査人の懸念、規制当局の措置など信用の侵害を示すものかを判断します。ゴキブリ理論は、信頼性が損なわれている場合に最も当てはまります。

次の「真実の日付」を書き出す

追加の問題を確証または否定できる次のイベントを列挙します:決算、提出期限、監査人の声明、債務契約の期日、貸し手からの更新、裁判の節目、規制当局の発表など。期限が明確さを強制する場合、取引はよりクリーンになります。

より低リスクで始める。

通常よりも小さめのポジションサイズを採用し、取引に入る前に出口戦略を確立してください。見出しに左右される銘柄は大きな価格ギャップを経験することがあり、特に相場が速いときにはストップ注文が期待したレベルで約定しない場合があります。

希望ではなく取引の確認を重視する

初期のネガティブショック時に、見かけ上の安値で資産を買おうとするのは控えてください。弱気のトレーダーは持続しない弱い反発を監視することが多く、強気のトレーダーは売り圧力が弱まっていることや開示が安定している兆候を待つべきです。

ナンピンしない

情報が不完全なときに、損失の出ているポジションへのエクスポージャーを増やすと、取り返しのつく損失が大きな損失に変わる可能性があります。

信頼性が改善した後にのみ買いに回る。

適時の財務報告、独立調査の完了、資金の安定、予期せぬ開示の頻度低下など、改善の明確な指標を探してください。検証が強まるにつれて、追加問題への懸念は通常、薄れていきます。

トレーダーが使う実践的なヒント

ギャップを尊重する:ガバナンス関連のニュースでギャップダウンした銘柄は、通常の決算の失敗のように取引されているわけではありません。

夜間のポジション集中を避ける:多くの「二次的なゴキブリ」は取引時間外に発生します。

企業リスクと市場ノイズを切り分ける:広範な市場の上昇は弱い銘柄を一時的に隠すことはあるが、信頼性の損傷を修復することは稀です。

パニック的な動きで部分利確する:恐怖が急増すると、価格は両方向に行き過ぎることがあります。

ゴキブリ理論とAI銘柄:なぜこのテーマは急速に崩れるのか

AI関連銘柄は、現在の収益よりも将来の期待に基づいて評価されることが多いです。そのため、報告の遅延、予期しないマージン圧迫、あるいは主要なAI企業による顧客支出の減少といった単一のネガティブな出来事が、急速にセクター全体に影響を与え得ます。

投資家はこうした問題が単発なのか、それともより広範な課題の兆候なのかを疑問視するかもしれません。この状況はゴキブリ理論を体現しており、AIセクターの成長見通しへの信頼が失われると、通常の価格調整が広範な売りへと拡大する可能性があります。

なぜAI株は「信頼ショック」により脆弱なのか

主要なAI企業は一般に、初期のネガティブな見出しの影響を増幅させる3つの主要な脆弱性に直面しています。第一に、これらの企業のバリュエーションはしばしば複数年にわたる強い成長期待を織り込んでいるため、需要や価格について不確実性が生じると、評価倍率が急速に下方修正されることがあります。

第二に、AIのサプライチェーンはベンダーが集中しリードタイムが長いのが特徴で、混乱に弱くなりがちです。単一の遅延や品質問題が企業のガイダンスに大きな影響を与えることがあります。

第三に、AI企業はハイパースケーラーや大手企業など限られた数の大口顧客から大きな収益を得ることが多いです。したがって、主要な顧客の一社が購買を一時停止すると、セクター全体に波及効果が生じる可能性があります。

AI銘柄における「最初のゴキブリ」の典型例

セクター全体に影響を及ぼしうる一般的な引き金には以下が含まれます:

遅延提出、内部統制の問題、監査人との争い、または訂正申告—まず信頼性を損ない、その後数値に影響する。

データセンター向けの受注、サーバー出荷、またはクラウド需要に紐づくガイダンスの引き下げ。特に経営陣がそれが単なるタイミングのずれなのか実需の低下なのか説明できない場合。

値下げ、製品構成の変化、部品コストの上昇による粗利圧迫。

先端チップや関連ハードウェアに対する輸出規制やライセンスの不確実性—需要の可視性を一夜にして損なう可能性がある。

大口買い手の資本支出に関する懸念も引き金になり得ます。大手テクノロジー企業の支出増加が、ユニット需要の拡大ではなく主に部品価格の上昇に起因する場合、投資家はサプライチェーン内の他の脆弱性を探し始めるかもしれません。

実際のAI株の例:Supermicroの提出遅延

この「ほかに何が問題か」という現象の明確な例は、AIサーバーメーカーであるSuper Micro Computerで発生しました。同社はForm 10-Kの提出が遅れたことを開示し、Nasdaqから猶予期間を受け取り、後に遅延していた報告書と関連する10-Qを提出しました。

この一件は内部統制の欠陥も浮き彫りにし、提出が追いついた後でも市場が検証リスクに注目し続ける要因となり得ます。

問題が解決した後でも、最初の遅延はしばしば投資家にガバナンスリスクの再評価を促し、追加的なネガティブな開示がある可能性を考慮させます。

トレーダーがAI株にこれをどう適用するか

AI株の文脈では、トレーディング上の優位性は通常、個別企業の問題とセクター全体への影響を見分けることから生まれます。初期のネガティブな事象が提出遅延、内部統制の弱点、資金に関する懸念など信頼性にかかわるものである場合、多くのトレーダーは検証が進むまで慎重であり続けます。

初期のネガティブな事象が資本支出ガイダンスの変更、受注のタイミング、またはマージンなど需要に関連するものであれば、トレーダーは同業他社が同様の問題を報告するかどうかを監視します。

複数の企業が類似の課題を報告すると、市場はこれを単発の事例ではなく広範なトレンドだと解釈することが多く、AI株全体で同時に価格が見直されることになります。

ゴキブリ理論が当てはまらない場合

最初のゴキブリの中には単発の問題にすぎないものもあります:

保険でカバーされる費用を伴う一度限りの製品リコール

損害の上限がある限定的な訴訟

要因が明確な一時的なマージン圧迫

それ以外は透明性の高い事業における単発の不振な四半期

重要な差別化要因は検証です。経営陣が透明な財務データ、第三者による検証、安定した資金の証拠を示せば、追加的な問題があるという想定は和らぎます。

よくある質問(FAQ)

1) ゴキブリ理論は「火のない所に煙は立たない」と同じですか?

概念は関連していますが、ゴキブリ理論はより具体的に金融市場に適用されます。単一のマイナスの開示が、特に会計、現金管理、ガバナンスといった領域における未開示のリスクに関する投資家の想定をどのように変えるかを強調します。

2) ゴキブリ理論は個別銘柄だけでなくセクター全体にも当てはまりますか?

はい。ある企業が共通のビジネスモデルに起因するストレスを明らかにすると、投資家はしばしば同業他社を先回りして売却します。2007年のサブプライム貸し手の初期の破綻は、1社の資金調達の不安がいかに速くセクター全体に波及するかを示しました。

3) トレーダーが最も警戒する最大の警告サインは何ですか?

最も重要な警告サインは、報告の遅延や監査人が現金残高を確認できない場合、過去の財務諸表の頻繁な修正など、検証を損なう問題です。これらの問題は不確実性を高め、しばしばすべての詳細が明らかになる前に株価下落を招きます。

4) 最初のゴキブリに対して市場は過剰反応することがありますか?

はい。ゴキブリ理論は追加のネガティブなニュースの出現を保証するものではありません。市場は時に最悪のシナリオを織り込んで過剰反応し、結果的に根拠のない恐れがあることもあります。このため、トレーダーは単に支配的なナラティブに頼るのではなく、状況を明確にする『真実日(truth dates)』を重視します。

5) トレーダーは話題性のある銘柄に巻き込まれないようにどう回避しますか?

トレーダーはポジションサイズを縮小し、ナンピンを避け、取引に入る前にエグジット戦略を設定することでリスクを軽減します。見出しに左右される銘柄は夜間に大きな価格ギャップが生じることがあり、売買停止によって迅速な対応ができない場合もあります。主な目的は情報が不確実な間に損失を限定することです。

結論

ゴキブリ理論は、信用の喪失後の市場行動を的確に特徴づけるため、トレーダーの間で依然として重要な概念です。1件のネガティブな開示が一連の不利な事象を引き起こすのは、必然的な破綻のためではなく、不確実性の高まりが投資家により大きな安全マージンを要求させるためです。

実務的な利点は規律を保つことにあります。問題を分類し、明確化をもたらす可能性のある今後のイベントを特定し、信頼性が不確かなときは取引サイズを縮小し、低価格を真の価値と解釈する前に検証を待つことです。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。