اريخ النشر: 2026-04-10

تاريخ التحديث: 2026-04-10

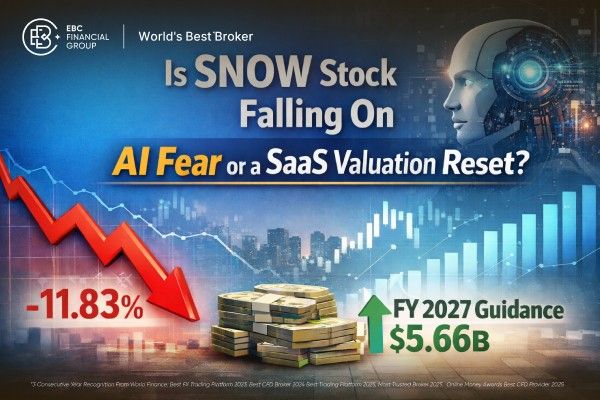

أغلق سهم SNOW عند $132.24 في 9 أبريل 2026، منخفضاً 11.83%، لكن عملية البيع حدثت ضمن تراجع أوسع لقطاع البرمجيات، وليس تصفية للسوق الأوسع.

القلق الأساسي كان تأثير الذكاء الاصطناعي، وقد تفاقم ذلك بدورات منتجات أنثروبيك الأخيرة وتزايد المخاوف من أن الوكلاء المعتمدين على الذكاء الاصطناعي قد يقوضون قوة التسعير التقليدية لدى SaaS.

سنوفليك لا تُظهر أرقامها للسنة المالية 2026 بعد أي انكسار في الطلب داخل نفس الشركة: كان إيراد الربع الرابع $1.28 مليار، وكان إيراد المنتجات $1.23 مليار، وبلغت الالتزامات المتبقية للأداء $9.77 مليار، بزيادة 42% على أساس سنوي.

يُمثل مبلغ $9.77 مليار في الالتزامات المتبقية للأداء (RPO) لدى سنوفليك ما يقارب 2.2 سنة من إيرادات المنتجات للسنة المالية FY2026، وهو ما لا يتوافق مع عمل يتعرض لإزاحة فورية.

أكدت الإدارة أيضًا توقعات FY2027 في 31 مارس 2026، بما في ذلك $5.66 مليار في إيرادات المنتجات للعام الكامل.

يتراجع سهم SNOW مع إعادة السوق تقييم مخاطر قطاع البرمجيات. في 9 أبريل 2026، هبطت سنوفليك 11.83% إلى $132.24، لكن هذا الانخفاض حدث بالتوازي مع مكاسب أوسع في السوق وجولة أخرى من عمليات البيع المدفوعة بالذكاء الاصطناعي في أسهم البرمجيات. هذا يشير إلى إعادة تقييم على مستوى القطاع بدلاً من انهيار يقتصر على شركة واحدة.

يركز السرد السوقي الآن على إطلاقات منتجات أنثروبيك الأخيرة، مثل Claude Managed Agents وإصدار معاينة Claude Mythos المحدود، والتي زادت من مخاوف المستثمرين بشأن المنافسة الناشئة من الذكاء الاصطناعي. ثمة قلق من أن الوكلاء المستقلين قد يعطلوا طبقات سير العمل، والمقاعد، والإنتاجية التي دعمت تاريخيًا تقييمات SaaS المتميزة.

تأثرت سنوفليك بهذا الاتجاه. ومع ذلك، تشير نتائجها الأخيرة إلى استمرار الطلب المؤسسي بدلاً من علامات مبكرة للاضطراب.

كانت موجة بيع أسهم البرمجيات في 9 أبريل 2026 واسعة النطاق. ذكرت Barron's أن صندوق iShares Expanded Tech-Software Sector ETF انخفض 3.8%، في حين استشهدت Investopedia بانخفاض 4% ووصفته كجزء من صدمة جديدة للذكاء الاصطناعي على تقييمات البرمجيات. وتجاوزت MarketWatch ذلك، ووصفت التحرك بأنه "انهيار كامل" مشيرة إلى أن أسهمًا مثل Okta وسنوفليك وZscaler انخفضت بأكثر من 10%.

يُغير هذا السياق تفسير حركة السعر خلال اليوم. إذا انخفض سهم بنسبة 11% بينما هبط المؤشر أيضًا بشكل حاد، فعادةً ما يعكس ذلك النفور العام من المخاطر.

ومع ذلك، إذا انخفض سهم بنسبة 11% بينما ارتفع ناسداك، فغالبًا ما يكون السبب أكثر خصوصية. بالنسبة لسنوفليك، يشير هذا إلى أن المستثمرين يضبطون توقعاتهم لتدفقات النقد المستقبلية من البرمجيات في سوق يهيمن عليه التركيز على الذكاء الاصطناعي، مما يدل على إعادة ضبط للتقييم.

تُظهر تحليلاتنا أن السوق يُسعر مخاطر مستقبلية محتملة أسرع مما تشير إليه بيانات سنوفليك المالية حاليًا.

حتى بعد الهبوط، كانت القيمة السوقية لسنوفليك حوالي $93.1 مليار. مع إيرادات منتجات متوقعة للعام المالي FY2027 تبلغ $5.66 مليار، يعادل ذلك تسعيرًا بنحو 16.5 مرة من إيرادات المنتجات المتوقعة، وهو رقم مرتفع وفقًا لمعايير شركات البرمجيات الناضجة. احتفظ السهم بعلاوة تقييم كبيرة حتى بدون تدهور أساسي.

عامل آخر يتحدى فرضية الاضطراب الناجم عن الذكاء الاصطناعي هو مشاركة سنوفليك النشطة في تطوير الذكاء الاصطناعي. في إعلانها عن الربع الرابع، أفادت الشركة بأكثر من 9,100 حساب يستخدم ميزات سنوفليك للذكاء الاصطناعي، وحوالي 2,500 حساب تبنّت سنوفليك إنتليجنس خلال ثلاثة أشهر، وتوسيع الوصول إلى النماذج الأصلية عبر شراكات مع أنثروبيك وGoogle Cloud وOpenAI.

بينما تظل المخاطر الاستراتيجية قائمة، فإن هذا يدل على أن سنوفليك تشارك بنشاط في منظومة الذكاء الاصطناعي بدلاً من الاكتفاء بالدفاع عن موقعها.

| المؤشر | أحدث قيمة مُبلغ عنها | لماذا يهم الأمر |

|---|---|---|

| إيرادات Q4 للسنة المالية FY2026 | $1.28 billion | لا تزال الإيرادات تنمو بنسبة 30% على أساس سنوي |

| إيرادات المنتج للربع Q4 للسنة المالية FY2026 | $1.23 billion | يبقى نشاط الاستهلاك الأساسي قوياً |

| الالتزامات المتبقية للأداء | $9.77 billion | أفضل إشارة طلب طويلة الأجل |

| نمو RPO | 42% على أساس سنوي | أسرع من نمو الإيرادات |

| إيرادات المنتج للسنة المالية FY2026 | $4.47 billion | يؤكد النطاق والقدرة على التحمل طوال السنة |

| توجيهات إيرادات المنتج للسنة المالية FY2027 | $5.66 billion | لا تزال الإدارة ترى نمواً في المستقبل |

تقارير Snowflake للسنة المالية 2026 لا تدعم فكرة انهيار فوري في الأساسيات.

أعلنت Snowflake عن إيرادات الربع الرابع بقيمة $1.28 billion، بزيادة 30% على أساس سنوي. وبلغت إيرادات المنتج $1.23 billion، بزيادة 30% أيضاً، وتجاوزت توقعات الإجماع بنحو 2.4%. تتحدى هذه النتائج الادعاء بأن العملاء يخفّضون بالفعل الإنفاق بسبب الاستبدال الناتج عن الذكاء الاصطناعي.

المقياس الرئيسي هو RPO، الذي بلغ $9.77 billion. تمثل الالتزامات المتبقية للأداء الأعمال المتعاقد عليها التي لم تُعترف بها بعد كإيرادات. بالنسبة لـ Snowflake، نمت RPO بنسبة 42% على أساس سنوي في Q4، ارتفاعاً من 37% في Q3، مما يشير إلى تسارع نمو الطلب المؤجل على الرغم من السلبية في السوق.

موقف الإدارة يدعم هذا الرأي. في فبراير، توقعت Snowflake إيرادات منتج بقيمة $5.66 billion للسنة المالية FY2027 وأكدت هذا التوجيه لكل من الربع الأول والسنة الكاملة في 31 مارس 2026. لو كان هناك اضطراب كبير ناجم عن الذكاء الاصطناعي يؤثر فعلاً على الطلب، لكان من الصعب تبرير مثل هذا التأكيد.

المنظور المتشائم منطقي. إذا قلّلت عوامل الذكاء الاصطناعي من الطلب على مستويات التحليلات وسير العمل وطبقات التطبيقات، فيجب أن تتكيف تقييمات البرمجيات هبوطياً قبل تراجع الإيرادات. غالباً ما تتوقع السوق مثل هذه التهديدات مسبقاً.

بالنسبة لـ Snowflake، المؤشرات الرئيسية التي يجب مراقبتها هي نمو RPO، الاحتفاظ الصافي بالإيرادات، وما إذا كانت توجيهات FY2027 ستصمد مع تقدم السنة.

إذا ضعفت هذه المؤشرات بشكل كبير، فقد يتحول البيع الحالي من إعادة تسعير على أساس التقييم إلى إعادة تسعير جوهري أكبر. حالياً، لا تظهر مثل هذه العلامات على الضعف في الأرقام المعلنة مؤخراً.

انخفض سهم SNOW كجزء من تراجع أوسع في سوق البرمجيات، مدفوعاً بتزايد المخاوف بشأن الاضطرابات المحتملة الناتجة عن الذكاء الاصطناعي. بينما كان السوق ككل إيجابياً، ضعفت أسهم البرمجيات مع إعادة تقييم المستثمرين لهوامش SaaS المستقبلية وقوة التسعير والمزايا التنافسية في بيئة يقودها الوكلاء.

لا. أعلنت Snowflake عن إيرادات الربع الرابع بقيمة $1.28 billion، وإيرادات منتج بقيمة $1.23 billion، وRPO بقيمة $9.77 billion، مع تأكيد الإدارة لتوجيهات السنة المالية FY2027 في 31 مارس 2026. هذه الأرقام لا تشير إلى اضطراب فوري في الطلب.

RPO هو أهم مقياس لأنه يلتقط الإيرادات المستقبلية المتعاقد عليها.

باختصار، إن هبوط سهم Snowflake ناتج أساساً عن إعادة تقييم تقييمات قطاع SaaS، بدلاً من كونه دليلاً على اضطراب محدد تقوده الذكاء الاصطناعي لدى الشركة.

تستمر نتائج Snowflake الأخيرة في إظهار نمو الإيرادات، وتسارع الطلب المؤجل، وزيادة اعتماد الذكاء الاصطناعي على منصتها، وتأكيد توجيهات السنة المالية FY2027.

ما لم تزداد مؤشرات Snowflake المالية الرئيسية سوءاً، فإن الأدلة الحالية تدعم بدرجة أكبر الرأي القائل بأن إعادة التقييم على مستوى القطاع، وليس ضعفاً محدداً في الشركة، هي ما يدفع موجة البيع الأخيرة.

إخلاء مسؤولية: هذه المادة لأغراض المعلومات العامة فقط وليست مقصودة (ويجب ألا تُعتبر) نصيحة مالية أو استثمارية أو غيرها التي يجب الاعتماد عليها. لا تشكل أي وجهة نظر واردة في المادة توصية من EBC أو من المؤلف بأن أي استثمار أو ورقة مالية أو صفقة أو استراتيجية استثمارية معينة مناسبة لأي شخص بعينه.