Đăng vào: 2026-05-07

Cập nhật vào: 2026-05-07

Suy thoái là một sự co lại chung của nền kinh tế thường kéo dài hàng tháng, trong khi đại suy thoái là một sụp đổ kéo dài hiếm gặp đặc trưng bởi mức giảm GDP nghiêm trọng, thất nghiệp hàng loạt, căng thẳng tín dụng, nguy cơ giảm phát và tổn hại lâu dài tới niềm tin. Suy thoái làm yếu chu kỳ kinh doanh. Đại suy thoái làm tổn hại hệ thống cho phép nền kinh tế phục hồi.

Ranh giới không được xác định bởi một chỉ số duy nhất. Khung chu kỳ hoạt động của Mỹ định nghĩa suy thoái theo độ sâu, độ lan tỏa và thời gian: mức độ nghiêm trọng của suy giảm, phạm vi lan rộng và độ kéo dài. Đại suy thoái không có định nghĩa chính thức toàn cầu. Mức giảm GDP 10% hoặc hơn tốt nhất nên được coi là một mốc phân tích, không phải là quy tắc phân loại chính thức. (1)

Điểm ngoặt là tín dụng. Một cuộc suy thoái trở nên nguy hiểm hơn khi nhu cầu yếu dẫn đến vỡ nợ, căng thẳng ngân hàng, thắt chặt cho vay và tổn hại bảng cân đối kế toán.

Đại Suy thoái vẫn là tiêu chuẩn tham chiếu: GDP thực của Mỹ giảm 29% từ 1929 đến 1933, tỷ lệ thất nghiệp lên tới 25%, và giá tiêu dùng giảm 25%. (2)

Cuộc suy thoái lớn nghiêm trọng nhưng không ở tầm đại suy thoái: Trong giai đoạn khủng hoảng tài chính 2008, GDP thực của Mỹ giảm 4.3%, tỷ lệ thất nghiệp đạt đỉnh 10%, và S&P 500 giảm 57% từ đỉnh xuống đáy.

Thị trường định giá suy thoái thông qua lợi nhuận, lãi suất và khẩu vị rủi ro. Chúng định giá đại suy thoái thông qua khả năng thanh toán, thanh khoản, khả năng tiếp cận tín dụng và niềm tin vào các thể chế.

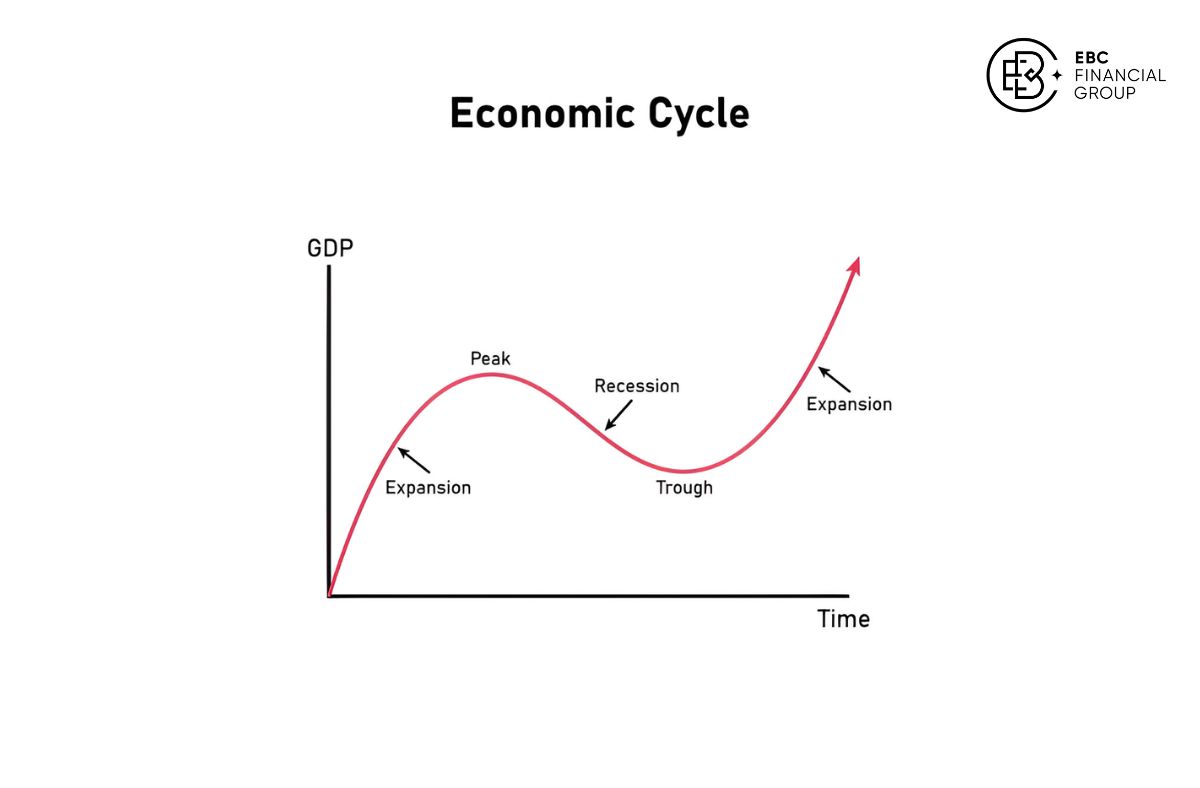

Suy thoái là sự sụt giảm đáng kể, lan rộng và kéo dài trong hoạt động kinh tế. Những tín hiệu hữu ích nhất để theo dõi bao gồm thu nhập thực, tình hình việc làm, biến động trong sản lượng công nghiệp, doanh số bán buôn và bán lẻ, và tăng trưởng GDP. Quy tắc hai quý liên tiếp về GDP là một cách viết tắt phổ biến, nhưng không phải là bài kiểm tra toàn diện để xác định một cuộc suy thoái.

Suy thoái thường xảy ra sau khi các cơ quan quản lý tiến hành điều chỉnh cung tiền và lãi suất theo hướng thắt chặt, hoặc do sốc năng lượng, căng thẳng tài chính, điều chỉnh hàng tồn kho, khủng hoảng bên ngoài, hoặc sự sụt giảm đột ngột của nhu cầu khu vực tư nhân. Các doanh nghiệp bảo vệ biên lợi nhuận bằng cách hoãn tuyển dụng và cắt giảm chi tiêu tùy ý. Hộ gia đình hoãn các khoản mua lớn. Ngân hàng nâng tiêu chuẩn cho vay. Dự báo lợi nhuận giảm.

Tác động lên thị trường: Thị trường thường định giá suy thoái thông qua lợi nhuận, kỳ vọng lãi suất và khẩu vị rủi ro. Cổ phiếu có xu hướng yếu đi khi dự báo lợi nhuận giảm, đặc biệt ở các ngành chu kỳ như hàng tiêu dùng không thiết yếu, công nghiệp, vật liệu và tài chính. Biên độ tín dụng nới rộng khi rủi ro vỡ nợ tăng, trong khi trái phiếu chính phủ có thể được hưởng lợi nếu lạm phát giảm đủ để các ngân hàng trung ương hạ lãi suất.

Đại suy thoái kinh tế là một sự co lại cực đoan vượt quá khả năng ổn định thông thường của chu kỳ kinh doanh. Nó sâu hơn, kéo dài hơn và tàn phá hơn vì nó làm hư hỏng các cơ chế vốn thường tạo ra phục hồi.

Mốc 10% giảm GDP là một quy ước thị trường và mốc phân tích. Nó không phải là một tiêu chí chính thức toàn cầu. IMF mô tả đại suy thoái là một suy thoái cực kỳ nghiêm trọng và lưu ý rằng chỉ có một vài trường hợp đại suy thoái ở các nền kinh tế phát triển xảy ra kể từ năm 1960. Suy giảm của Phần Lan vào đầu những năm 1990, khi GDP giảm khoảng 14%, là một ví dụ. (4)

Đại Suy thoái cho thấy toàn bộ cơ chế hoạt động. GDP thực của Mỹ giảm 29% từ 1929 đến 1933. Tỷ lệ thất nghiệp chạm 25%. Giá tiêu dùng giảm 25%, trong khi giá bán buôn giảm 32%. Khoảng 7,000 ngân hàng đã phá sản trong giai đoạn 1930 đến 1933, gần một phần ba hệ thống ngân hàng Mỹ.

Tác động lên thị trường: Mức giảm giá trên thị trường bị chi phối bởi khả năng thanh toán, thanh khoản, khả năng tiếp cận tín dụng và niềm tin vào các thể chế. Cổ phiếu chịu áp lực định giá sâu hơn vì nhà đầu tư không còn định giá theo một cuộc suy thoái lợi nhuận thông thường. Thị trường tín dụng trở thành tín hiệu cảnh báo trung tâm khi các vụ vỡ nợ tăng nhanh, cho vay thắt lại và căng thẳng huy động vốn lan rộng. Vàng và các đồng tiền dự trữ có thể phản ứng ít hơn với sự thận trọng rủi ro thông thường và nhiều hơn với niềm tin vào tiền tệ, ngân hàng và sức mua.

| Yếu tố | Suy thoái | Đại suy thoái |

|---|---|---|

| Bản chất kinh tế | Suy giảm theo chu kỳ | Sự đổ vỡ hệ thống |

| Tác động lên GDP | Suy giảm từ vừa đến nghiêm trọng | Sụt giảm tích lũy cực đoan, thường trên 10% |

| Thời gian | Vài tháng đến vài quý | Nhiều năm |

| Thị trường lao động | Tỷ lệ thất nghiệp tăng | Thất nghiệp hàng loạt và dai dẳng |

| Điều kiện tín dụng | Tiêu chuẩn cho vay thắt chặt | Tín dụng đóng băng hoặc căng thẳng ngân hàng xuất hiện |

| Hành vi tiêu dùng | Chi tiêu suy yếu | Chi tiêu sụp đổ khi niềm tin bị phá vỡ |

| Phản ứng doanh nghiệp | Kiểm soát chi phí và đóng băng tuyển dụng | Vỡ nợ, phá sản và sụt giảm đầu tư |

| Định giá thị trường | Suy giảm lợi nhuận và điều chỉnh định giá | Định giá lại rủi ro khả năng thanh toán, thanh khoản và niềm tin các tổ chức |

| Phản ứng chính sách | Cắt lãi suất, hỗ trợ thanh khoản, kích thích tài khóa | Can thiệp khẩn cấp và sửa chữa hệ thống tài chính |

| Đường phục hồi | Hình chữ V, U hoặc W | Thường chậm, không đồng đều hoặc hình chữ L |

Sự khác biệt nằm ở cơ chế truyền dẫn. Một cuộc suy thoái chủ yếu phản ánh hoạt động suy giảm. Một đại suy thoái phản ánh các kênh phục hồi bị tổn thương: tín dụng, niềm tin, việc làm, đầu tư và ổn định ngân hàng ngừng hỗ trợ nền kinh tế và bắt đầu củng cố xu hướng suy giảm.

| Giai đoạn | Thời lượng | Tác động lên GDP | Thị trường lao động | Đặc điểm tài chính |

|---|---|---|---|---|

| Đại Suy Thoái | 1929 đến khoảng 1939 | GDP thực của Mỹ giảm 29% từ 1929 đến 1933 | Tỷ lệ thất nghiệp đạt 25% năm 1933 | Ngân hàng phá sản, giảm phát, sụp đổ cung tiền |

| Suy thoái lớn | Tháng 12 năm 2007 đến Tháng 6 năm 2009 | GDP thực của Mỹ giảm 4.3% từ đỉnh xuống đáy | Tỷ lệ thất nghiệp đạt đỉnh 10% vào Tháng 10 năm 2009 | Sụp đổ thị trường nhà ở, căng thẳng ngân hàng, tắc nghẽn thị trường tín dụng |

| Suy thoái do COVID-19 | Tháng 2 năm 2020 đến Tháng 4 năm 2020 | Sốc sản lượng mang tính lịch sử nhưng ngắn ngủi | Số việc làm trả lương giảm 20.5 triệu vào Tháng 4 năm 2020 | Sốc thanh khoản đi kèm sau đó là hỗ trợ chính sách nhanh chóng |

| Phần Lan đầu những năm 1990 | Đầu những năm 1990 | GDP giảm khoảng 14% | Điều chỉnh nội địa nghiêm trọng | Ví dụ về đại suy thoái trong nền kinh tế phát triển |

Bảng phân tách cường độ khỏi tính dai dẳng. COVID-19 tạo ra một cú sốc lao động có tốc độ giống như đại suy thoái: việc làm ở Mỹ giảm 20.5 triệu vào Tháng 4 năm 2020, trong khi tỷ lệ thất nghiệp đạt 14.7%. Tuy nhiên suy giảm không trở thành đại suy thoái vì sự sụp đổ ngắn và hỗ trợ chính sách đến nhanh.

Suy thoái lớn nằm giữa hai cực đó. Đó là cuộc suy thoái dài nhất ở Mỹ kể từ Thế chiến II và là mức giảm GDP sau chiến tranh sâu nhất vào thời điểm đó, nhưng nó không trở thành đại suy thoái vì chính sách đã ổn định hệ thống ngân hàng trước khi sự co lại về tiền tệ trở nên ngoài tầm kiểm soát.

Một suy thoái bắt đầu giống đại suy thoái khi yếu tố chu kỳ chuyển thành sự sụp đổ nghiêm trọng trong tình hình tài chính doanh nghiệp và hộ gia đình.

Điểm ngoặt thường là tín dụng. Chỉ GDP yếu không tạo ra đại suy thoái. Tỷ lệ thất nghiệp tăng một mình cũng không luôn dẫn đến đại suy thoái. Nguy cơ gia tăng khi thất nghiệp, vỡ nợ, căng thẳng ngân hàng, giá trị tài sản đảm bảo giảm và giảm phát bắt đầu ăn mòn lẫn nhau. Một khi tín dụng ngừng chảy, nền kinh tế mất kênh phục hồi chính.

Trong một suy thoái bình thường, chênh lệch lãi suất nới rộng và người cho vay trở nên chọn lọc hơn. Trong kịch bản rủi ro đại suy thoái, vỡ nợ tăng tốc, ngân hàng rút lại cho vay, giá trị tài sản đảm bảo giảm và thị trường huy động vốn bắt đầu đóng băng. Ở giai đoạn đó, thị trường ngừng định giá một cú giảm lợi nhuận tạm thời và bắt đầu định giá rủi ro khả năng thanh toán.

Các dấu hiệu cảnh báo thường cụm lại: thất nghiệp tăng, chênh lệch tín dụng rộng hơn, cho vay của ngân hàng thắt chặt, các điều chỉnh lợi nhuận yếu đi, vỡ nợ tăng, áp lực giảm phát và phản ứng chính sách chậm trễ. Một chỉ báo yếu báo hiệu suy giảm. Nhiều chỉ báo cùng chuyển động báo hiệu rủi ro truyền dẫn.

Dấu hiệu cảnh báo rõ ràng nhất là sự cụm lại của nhiều chỉ báo, chứ không phải một chỉ số GDP yếu đơn lẻ.

Một đợt suy giảm trở nên nguy hiểm hơn khi lao động, tín dụng, ngân hàng, lợi nhuận, giá cả và tín hiệu chính sách xấu đi cùng lúc.

Tỷ lệ thất nghiệp tăng chỉ ra thu nhập yếu hơn. Khoảng cách tín dụng rộng hơn cho thấy rủi ro vỡ nợ cao hơn. Điều kiện cho vay ngân hàng thắt chặt hạn chế dòng vốn. Các đợt điều chỉnh lợi nhuận giảm làm suy yếu định giá cổ phiếu. Giảm phát làm tăng gánh nặng nợ thực tế. Chậm trễ chính sách khiến những áp lực đó cộng dồn.

Căng thẳng tín dụng, áp lực huy động vốn của ngân hàng và việc hạ đánh giá lợi nhuận thường diễn biến trước khi xuất hiện nhãn suy thoái chính thức. NBER xác định chu kỳ sau khi xem xét toàn bộ mô hình hoạt động, trong khi thị trường liên tục định giá lại rủi ro. Khoảng cách thời gian đó giải thích vì sao các tín hiệu tài chính thường thay đổi trước khi nhãn vĩ mô xuất hiện.

Một cuộc đại suy thoái vẫn có thể xảy ra, nhưng hệ thống thể chế hiện nay mạnh hơn so với đầu những năm 1930. Bảo hiểm tiền gửi, các cơ chế cung cấp thanh khoản của ngân hàng trung ương, công cụ ổn định tài khóa tự động, giám sát ngân hàng, kiểm tra sức chịu đựng (stress testing) và các công cụ tài khóa khẩn cấp làm giảm rủi ro một cuộc suy thoái biến thành sụp đổ hệ thống ngân hàng.

Những biện pháp bảo vệ đó thay đổi rủi ro chứ không loại bỏ hoàn toàn nó. Kích thích mạnh mẽ có thể ngăn đại suy thoái nhưng để lại lạm phát, nợ hoặc sự thổi phồng giá trị tài sản quá mức. Lãi suất thấp có thể ổn định thị trường nhưng khuyến khích đòn bẩy. Can thiệp của khu vực công có thể bảo vệ bảng cân đối kế toán của khu vực tư nhân trong khi mở rộng bảng cân đối của chính phủ.

Rủi ro đại suy thoái hiện đại ít có khả năng là một tái bản trực tiếp của năm 1929. Mối đe dọa hợp lý hơn là một cuộc khủng hoảng bảng cân đối do đòn bẩy, giảm giá tài sản, căng thẳng ngân hàng, chậm trễ chính sách, hoặc một cú sốc làm suy yếu đồng thời cả cung và cầu. Suy thoái xảy ra phổ biến vì chu kỳ kinh doanh vẫn quay vòng. Đại suy thoái hiếm vì nó đòi hỏi nhiều thất bại cùng trùng khớp.

Sự khác biệt giữa suy thoái và đại suy thoái cuối cùng là vấn đề truyền dẫn kinh tế. Suy thoái là sự thu hẹp kinh tế rộng. Đại suy thoái bắt đầu khi sự thu hẹp đó làm tổn hại các kênh vốn thường hỗ trợ phục hồi.

Thử nghiệm thực tiễn là nền kinh tế còn có thể cho vay, tuyển dụng, đầu tư, chi tiêu và tái cấu trúc bảng cân đối hay không. GDP là một phần của câu trả lời, nhưng không phải toàn bộ. Khả năng tiếp cận tín dụng, ổn định ngân hàng, tính dai dẳng của việc làm, diễn biến lạm phát và độ tin cậy của chính sách quyết định xem một đợt suy giảm còn mang tính chu kỳ hay chuyển thành biến động của chu kỳ kinh doanh ở mức độ khủng hoảng hệ thống.

(1) https://www.nber.org/research/business-cycle-dating

(3) https://www.federalreservehistory.org/essays/great-recession-of-200709

(4) https://www.imf.org/external/pubs/ft/fandd/basics/recess.htm