Đăng vào: 2026-06-19

Cập nhật vào: 2026-06-19

VPBank giảm 0,2-0,3 điểm phần trăm lãi suất huy động kỳ hạn 12-24 tháng, đưa nhiều kỳ hạn trực tuyến về cùng mức 6%/năm. Trong khi đó, nhóm Agribank, BIDV, Vietcombank và VietinBank vẫn giữ mặt bằng trực tuyến 6,6%/năm ở kỳ hạn 6-9 tháng và 6,8%/năm ở kỳ hạn 12-18 tháng.

Diễn biến này cho thấy mặt bằng lãi suất không giảm đồng loạt. Kỳ hạn ngắn bị giới hạn bởi trần điều hành, kỳ hạn 6-12 tháng vẫn là vùng cạnh tranh chính, còn kỳ hạn dài bắt đầu phản ánh chiến lược chi phí vốn riêng của từng ngân hàng.

VPBank là ngân hàng có thay đổi đáng chú ý trong ngày 19/6, khi giảm lãi suất tiền gửi trực tuyến kỳ hạn 12-24 tháng về 6%/năm, lĩnh lãi cuối kỳ.

Nhóm Big 4 gồm Agribank, BIDV, Vietcombank và VietinBank đang giữ cùng mặt bằng lãi suất trực tuyến 4,75%/năm ở kỳ hạn 1-3 tháng, 6,6%/năm ở kỳ hạn 6-9 tháng và 6,8%/năm ở kỳ hạn 12-18 tháng.

Mức lãi suất tiết kiệm trực tuyến 12 tháng nổi bật thuộc về ACB ở 7,3%/năm, Saigonbank 7,2%/năm, MBV, PGBank, VCBNeo và VIB cùng quanh 7%/năm.

Các mức lãi suất đặc biệt trên 7,5%/năm không nên đặt chung với tiền gửi thông thường, vì thường gắn với chứng chỉ tiền gửi, mệnh giá, kỳ hạn hoặc điều kiện sản phẩm riêng. VPBank ghi nhận chứng chỉ tiền gửi tối đa 8,7%/năm với mệnh giá 100 triệu đồng, kỳ hạn 184-299 ngày.

Chênh lệch giữa lãi suất online và lãi suất tại quầy đang rất lớn. Vietcombank, BIDV và VietinBank tại quầy niêm yết 12 tháng quanh 5,9%/năm, thấp hơn đáng kể so với bảng trực tuyến của nhiều ngân hàng.

Thanh khoản hệ thống chưa thật sự dư dả khi tín dụng tăng 5,71% đến cuối tháng 5, trong khi tiền gửi mới tăng 2,98%, tạo nền cho lãi suất huy động khó giảm sâu.

Tỷ giá trung tâm ngày 19/6 ở 25.181 đồng/USD, Fed giữ lãi suất 3,50-3,75% và vàng thế giới giảm về 4.209 USD/ounce, cho thấy lãi suất trong nước đang chịu tác động đồng thời từ tiền gửi, tỷ giá, USD và giá vàng.

Bảng dưới đây sử dụng mặt bằng lãi suất huy động trực tuyến, lĩnh lãi cuối kỳ, cập nhật ngày 19/6/2026. Các mức này có thể khác với lãi suất tại quầy, sản phẩm ưu đãi, chứng chỉ tiền gửi hoặc chính sách dành cho khách hàng có số dư lớn.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng | 18 tháng | Ghi chú |

|---|---|---|---|---|---|---|---|

| Agribank | 4,75% | 4,75% | 6,6% | 6,6% | 6,8% | 6,8% | Gửi online |

| BIDV | 4,75% | 4,75% | 6,6% | 6,6% | 6,8% | 6,8% | Gửi online |

| Vietcombank | 4,75% | 4,75% | 6,6% | 6,6% | 6,8% | 6,8% | Gửi online |

| VietinBank | 4,75% | 4,75% | 6,6% | 6,6% | 6,8% | 6,8% | Gửi online |

| ACB | 4,75% | 4,75% | 7,1% | 7,2% | 7,3% | Chưa công bố | Gửi online |

| LPBank | 4,6% | 4,65% | 6,8% | 6,8% | 6,9% | 6,95% | Gửi online |

| MB | 4,5% | 4,7% | 5,8% | 5,8% | 6,35% | 6,35% | Gửi online |

| MBV | 4,6% | 4,75% | 7,0% | 7,0% | 7,0% | 7,0% | Gửi online |

| OCB | 4,75% | 4,75% | 6,6% | 6,6% | 6,9% | 6,8% | Gửi online |

| PGBank | 4,75% | 4,75% | 6,9% | 6,9% | 7,0% | 6,8% | Gửi online |

| Sacombank | 4,5% | 4,5% | 6,4% | 6,4% | 6,6% | 6,6% | Gửi online |

| Saigonbank | 4,75% | 4,75% | 6,9% | 6,7% | 7,2% | 7,0% | Gửi online |

| Techcombank | 4,35% | 4,65% | 6,55% | 6,55% | 6,75% | 5,85% | Gửi online |

| TPBank | 4,75% | 4,75% | 6,05% | 6,05% | 6,25% | 6,25% | Gửi online |

| VIB | 4,35% | 4,45% | 5,7% | 5,8% | 7,0% | 5,9% | Gửi online |

| VPBank | 4,45% | 4,65% | 6,0% | 6,0% | 6,0% | 6,0% | Gửi online, đã giảm kỳ hạn 12-24 tháng |

Điểm cần đọc kỹ trong bảng không phải là con số cao nhất, mà là độ dốc của từng đường cong lãi suất. Khi Big 4 giữ 12-18 tháng ở 6,8% nhưng VPBank đưa các kỳ hạn 6-24 tháng về cùng 6%, tín hiệu chính là các ngân hàng không còn cùng một nhu cầu huy động dài hạn.

Lãi suất kỳ hạn dài phân hóa vì ngân hàng đang cân bằng ba biến số: nhu cầu tín dụng, chi phí vốn và kỳ vọng lãi suất tương lai. Khi một ngân hàng giảm lãi suất 12-24 tháng, điều đó không nhất thiết phản ánh toàn thị trường đã bước vào chu kỳ giảm. Nó có thể cho thấy ngân hàng đó không muốn khóa chi phí vốn dài hạn ở mức cao.

Áp lực thanh khoản vẫn hiện hữu. Tính đến giữa tháng 5, tổng tiền gửi toàn hệ thống vượt 17 triệu tỷ đồng, tăng 2,98% so với đầu năm, trong khi tín dụng tăng 5,71%. Tỷ lệ cho vay trên tổng tiền gửi duy trì trên 100%, cho thấy hệ thống vẫn phải giữ sự thận trọng với nguồn vốn trung và dài hạn.

Thị trường liên ngân hàng cũng phát tín hiệu cảnh báo. Trong tuần 1-5/6, lãi suất qua đêm có thời điểm lên 10,66%/năm, trước khi giảm về 5,3%/năm sau các biện pháp điều tiết thanh khoản. Sự kiện này không phản ánh thiếu hụt vốn kéo dài, nhưng cho thấy hệ thống dễ nhạy cảm khi nhu cầu vốn ngắn hạn tăng mạnh.

Yếu tố lạm phát làm bức tranh phức tạp hơn. CPI tháng 5 tăng 0,29% so với tháng trước, tăng 5,60% so với cùng kỳ; bình quân 5 tháng, CPI tăng 4,31% và lạm phát cơ bản tăng 4,04%. Khi lạm phát duy trì quanh vùng 4-5%, lãi suất danh nghĩa 6-7%/năm không còn tạo vùng đệm sức mua quá rộng.

Agribank, BIDV, Vietcombank và VietinBank thường là mốc tham chiếu của mặt bằng lãi suất vì quy mô tiền gửi lớn, mạng lưới rộng và vai trò ổn định hệ thống. Khi nhóm này đồng loạt giữ lãi suất trực tuyến 6,8% ở kỳ hạn 12-18 tháng, thị trường có một “neo” định giá rõ ràng cho tiền gửi kỳ hạn trung hạn.

Tuy nhiên, lãi suất tại quầy của Big 4 lại thấp hơn nhiều so với lãi suất online. Vietcombank duy trì 12 tháng ở 5,9% và 24 tháng ở 6,0%; BIDV giữ 12-18 tháng ở 5,9%, 24-36 tháng ở 6,0%; VietinBank cũng áp dụng 12 tháng ở 5,9% và từ 24 tháng trở lên ở 6,0%.

Sự khác biệt này rất quan trọng với người gửi tiền. Cùng một ngân hàng, cùng một kỳ hạn, nhưng kênh gửi khác nhau có thể tạo ra mức lãi khác nhau. Vì vậy, bài toán tối ưu lợi suất không chỉ là chọn ngân hàng, mà còn là chọn đúng kênh gửi, hình thức trả lãi và điều kiện sản phẩm.

Ngân hàng tư nhân có xu hướng linh hoạt hơn trong việc sử dụng lãi suất để hút vốn. ACB, Saigonbank, MBV, PGBank, LPBank, OCB và VIB đều có những kỳ hạn 6-12 tháng nổi bật trong bảng trực tuyến ngày 19/6. Đây là vùng kỳ hạn mà ngân hàng có thể cạnh tranh mạnh hơn vì không còn chịu trần lãi suất dưới 6 tháng.

Nhưng mức cao nhất không luôn là mức phổ thông. HDBank có thể niêm yết 7,2%/năm ở kỳ hạn 12 tháng và 7,6%/năm ở kỳ hạn 13 tháng cho sản phẩm loại 1, nhưng điều kiện áp dụng phụ thuộc sản phẩm, số dư và chính sách phân loại khách hàng.

VPBank cũng là ví dụ rõ. Tiền gửi trực tuyến thông thường kỳ hạn 12-24 tháng về 6%/năm, nhưng chứng chỉ tiền gửi mệnh giá 100 triệu đồng có thể lên 8,7%/năm cho kỳ hạn 184-299 ngày. Đây là hai sản phẩm khác nhau và không nên đặt chung trong một bảng “lãi suất tiết kiệm thường”.

Lãi suất cao làm tăng sức hấp dẫn của tiền gửi và trái phiếu, qua đó làm tăng chi phí cơ hội của các tài sản không tạo dòng tiền như vàng. Khi lãi suất của Fed được giữ ở mức 3,50-3,75% và nhấn mạnh lạm phát vẫn cao so với mục tiêu 2%, USD có thêm lực hỗ trợ từ kỳ vọng lãi suất Mỹ duy trì ở vùng cao.

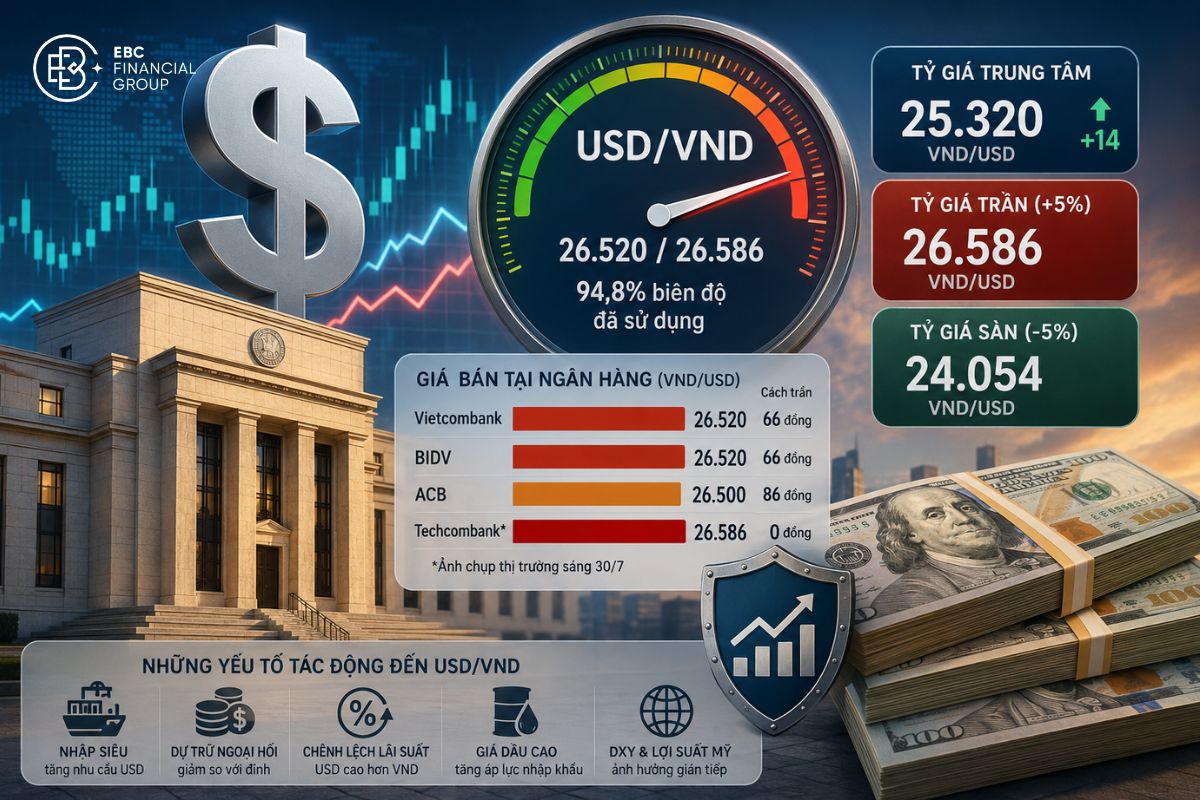

Tại Việt Nam, tỷ giá trung tâm ngày 19/6 là 25.181 đồng/USD, giá USD tham khảo tại Cục Quản lý dự trữ ngoại hối nhà nước là 23.972 đồng/USD mua vào và 26.390 đồng/USD bán ra. Mặt bằng tỷ giá này khiến dư địa giảm lãi suất trong nước phải được cân nhắc kỹ, vì giảm quá nhanh có thể làm chênh lệch lãi suất VND và USD kém hấp dẫn hơn.

Giá vàng thế giới sáng 19/6 giảm về 4.209 USD/ounce, thấp hơn 152 USD/ounce so với phiên trước. Áp lực đến từ lập trường cứng rắn của Fed và đà tăng của USD, trong khi thỏa thuận ngừng bắn Mỹ và Iran làm hạ nhiệt lo ngại năng lượng, phần nào hạn chế nhu cầu trú ẩn.

Với chứng khoán, lãi suất ảnh hưởng qua hai kênh. Kênh thứ nhất là chi phí vốn của doanh nghiệp. Khi lãi vay khó giảm, định giá cổ phiếu sẽ chịu áp lực vì lợi nhuận tương lai bị chiết khấu ở mức cao hơn. Kênh thứ hai là dòng tiền cá nhân. Khi tiền gửi 6-12 tháng duy trì vùng hấp dẫn, một phần dòng vốn ngắn hạn có thể ưu tiên gửi tiết kiệm thay vì chấp nhận biến động của VN-Index.

Nếu lãi suất huy động tăng nhanh hơn lãi suất cho vay, biên lãi ròng của ngân hàng có thể bị thu hẹp. Ngược lại, nếu lãi suất huy động ổn định trong khi tín dụng tăng đều, cổ phiếu ngân hàng có thể được hỗ trợ bởi tăng trưởng thu nhập lãi, miễn là chất lượng tài sản không xấu đi.

Người gửi tiền không nên chỉ nhìn vào mức lãi suất cao nhất. Khi CPI bình quân 5 tháng tăng 4,31%, lãi suất 6,8%/năm tạo chênh lệch danh nghĩa khoảng 2,49 điểm phần trăm so với lạm phát bình quân; lãi suất 7,3% tạo chênh lệch khoảng 2,99 điểm phần trăm. Đây không phải lãi suất thực dự phóng, nhưng là cách đọc nhanh để thấy sức mua sau lạm phát không còn quá rộng.

Kỳ hạn ngắn phù hợp với người cần thanh khoản, nhưng lợi suất thực thường thấp. Kỳ hạn 1-3 tháng có lợi thế linh hoạt, song nếu gửi tại quầy ở một số ngân hàng lớn, mức lãi có thể thấp hơn đáng kể so với gửi online.

Kỳ hạn 6-12 tháng đang là vùng cân bằng tốt hơn giữa lợi suất và linh hoạt. Đây là nơi nhiều ngân hàng tư nhân cạnh tranh rõ rệt, trong khi người gửi vẫn không phải khóa vốn quá dài trong bối cảnh tỷ giá, lạm phát và chính sách tiền tệ còn biến động.

Kỳ hạn dài chỉ phù hợp khi người gửi muốn khóa lợi suất và tận dụng sức mạnh của hiệu ứng lãi tích lũy mà không cần tiền trong 18-24 tháng. Nhưng cần đọc kỹ điều kiện tất toán trước hạn. Một khoản tiền gửi lãi cao có thể mất phần lớn lợi ích nếu phải rút sớm và bị tính lại theo lãi suất không kỳ hạn.

| Tình huống người gửi tiền | Kỳ hạn phù hợp | Lý do | Rủi ro cần chú ý |

|---|---|---|---|

| Cần tiền trong 1-3 tháng | Không kỳ hạn, 1 tháng hoặc 3 tháng | Giữ thanh khoản cao | Lãi suất thấp, khó vượt lạm phát |

| Có dòng tiền ổn định | 6-12 tháng | Vùng cạnh tranh mạnh, lợi suất tốt hơn kỳ hạn ngắn | Cần so sánh online và tại quầy |

| Muốn khóa lợi suất | 12-24 tháng | Phù hợp khi kỳ vọng lãi suất giảm | Rủi ro rút trước hạn |

| Có khoản tiền lớn | Chứng chỉ tiền gửi hoặc sản phẩm đặc biệt | Có thể nhận lãi cao hơn | Điều kiện sản phẩm phức tạp hơn |

| Ưu tiên an toàn và dễ quản lý | Big 4 hoặc ngân hàng lớn | Mạng lưới rộng, uy tín cao | Lãi suất có thể thấp hơn nhóm tư nhân |

Một chiến lược hợp lý là chia tiền thành nhiều kỳ hạn. Phần cần dùng trong ngắn hạn nên giữ ở kỳ hạn 1-3 tháng. Phần ổn định hơn có thể đưa vào kỳ hạn 6-12 tháng. Phần vốn nhàn rỗi dài hạn mới nên cân nhắc 18-24 tháng hoặc sản phẩm đặc biệt.

Kịch bản cơ sở: Lãi suất đi ngang và tiếp tục phân hóa theo từng ngân hàng. Đây là kịch bản có xác suất cao nếu tín dụng tiếp tục tăng nhưng thanh khoản không căng đột biến. Kỳ hạn 6-12 tháng vẫn là vùng cạnh tranh chính, còn kỳ hạn dài tùy thuộc vào cấu trúc vốn của từng ngân hàng.

Kịch bản tăng: Lãi suất huy động có thể nhích lên nếu tín dụng tăng nhanh hơn huy động, thanh khoản liên ngân hàng căng trở lại hoặc tỷ giá USD/VND chịu áp lực từ USD mạnh. Trong kịch bản này, các ngân hàng có nhu cầu vốn cao sẽ nâng lãi suất kỳ hạn 6-12 tháng trước khi điều chỉnh kỳ hạn dài.

Kịch bản giảm: Lãi suất có thể hạ nếu huy động cải thiện rõ, giải ngân đầu tư công đưa tiền quay lại hệ thống, lạm phát hạ nhiệt và Fed giảm bớt giọng điệu cứng rắn. Nhưng kịch bản này cần thêm dữ liệu xác nhận, vì CPI 5 tháng vẫn ở 4,31% và Fed chưa phát tín hiệu nới lỏng rõ ràng.

Điểm cần theo dõi không chỉ là ngân hàng nào tăng hay giảm trong từng ngày. Quan trọng hơn là khoảng cách giữa tăng trưởng tín dụng và huy động, lãi suất liên ngân hàng qua đêm, tỷ giá trung tâm, giá USD tự do, giá vàng và tín hiệu chính sách từ Fed.

Trong nhóm tiền gửi trực tuyến thông thường ngày 19/6, ACB ghi nhận mức 12 tháng 7,3%/năm, Saigonbank 12 tháng 7,2%/năm. Một số mức cao hơn như 7,6% hoặc 8,7% thường thuộc sản phẩm đặc biệt hoặc chứng chỉ tiền gửi, không nên so sánh trực tiếp với tiết kiệm thường.

Kỳ hạn 6 tháng phù hợp khi người gửi muốn giữ linh hoạt và chờ thêm tín hiệu lãi suất. Kỳ hạn 12 tháng phù hợp hơn nếu dòng tiền ổn định và muốn khóa lợi suất hiện tại. Cần so sánh lãi suất thực sau lạm phát, không chỉ lãi niêm yết.

Nhiều trường hợp lãi suất online cao hơn gửi tại quầy vì ngân hàng muốn giảm chi phí vận hành và khuyến khích giao dịch số. Tuy nhiên, mức chênh lệch không cố định. Người gửi cần kiểm tra biểu lãi suất chính thức theo từng kênh, kỳ hạn và hình thức nhận lãi.

Lãi suất giảm thường làm chi phí cơ hội nắm giữ vàng thấp hơn, có thể hỗ trợ giá vàng nếu USD không tăng mạnh. Nhưng vàng còn chịu tác động từ Fed, lợi suất trái phiếu Mỹ, tỷ giá, căng thẳng địa chính trị và nhu cầu trú ẩn toàn cầu.

Khi Fed giữ lãi suất cao hoặc phát tín hiệu tăng lãi suất, USD thường được hỗ trợ. Điều này có thể tạo áp lực lên USD/VND, nhất là khi chênh lệch lãi suất VND và USD thu hẹp. Vì vậy, chính sách lãi suất trong nước phải cân bằng giữa tăng trưởng, lạm phát và tỷ giá.

Mặt bằng lãi suất ngày 19/6 không cho thấy một xu hướng giảm rộng, mà phản ánh sự phân hóa rõ hơn giữa từng ngân hàng, từng kỳ hạn và từng kênh gửi. VPBank giảm kỳ hạn dài, Big 4 giữ mặt bằng online cao hơn tại quầy, còn nhiều ngân hàng tư nhân tiếp tục dùng kỳ hạn 6-12 tháng để cạnh tranh nguồn vốn.

Người gửi tiền nên đọc lãi suất cùng với lạm phát, tỷ giá và thanh khoản. Khi CPI bình quân 5 tháng tăng 4,31%, lợi suất danh nghĩa 6-7%/năm vẫn có giá trị, nhưng không còn là vùng bảo toàn sức mua quá rộng. Điều này khiến lựa chọn kỳ hạn, kênh gửi và điều kiện rút trước hạn trở nên quan trọng hơn.

Trong các tuần tới, các tín hiệu cần theo dõi gồm lãi suất kỳ hạn 12-24 tháng, biến động ở nhóm ngân hàng tư nhân, chênh lệch tín dụng và huy động, tỷ giá trung tâm, giá vàng và thông điệp chính sách của Fed. Đây sẽ là những biến số quyết định liệu lãi suất chỉ phân hóa ngắn hạn hay bước vào một pha tái định giá rộng hơn.

Nếu bạn đang theo dõi tác động của lãi suất tới USD, vàng hoặc chỉ số chứng khoán toàn cầu, các sản phẩm ngoại hối, hàng hóa và chỉ số CFD của EBC Financial Group có thể là một điểm tham khảo để hiểu cách các thị trường phản ứng với chu kỳ chính sách tiền tệ.