Đăng vào: 2026-05-05

Cập nhật vào: 2026-05-05

Lãi suất ngân hàng đầu tháng 5 đang phân hóa rõ giữa nhóm ngân hàng quốc doanh, ngân hàng tư nhân lớn và các nhà băng đẩy mạnh huy động online. Kỳ hạn dưới 6 tháng vẫn bị giới hạn bởi trần 4,75%/năm, trong khi kỳ hạn 6 tháng và 12 tháng mới là nơi cạnh tranh mạnh nhất, với mức online cao nhất được ghi nhận lần lượt 7,6%/năm và 7,7%/năm tại Hong Leong.

Diễn biến này không chỉ quan trọng với người gửi tiền. Lãi suất huy động quyết định chi phí vốn của ngân hàng, ảnh hưởng trực tiếp đến lãi suất cho vay, dòng tiền doanh nghiệp, sức mua bất động sản và kỳ vọng tỷ giá USD/VND. Khi lãi suất, CPI và tỷ giá cùng biến động, quyết định gửi tiết kiệm hay giao dịch tiền tệ cần được đặt trong một bức tranh rộng hơn.

Kỳ hạn 1 tháng và 3 tháng: mức cao nhất phổ biến là 4,75%/năm, trùng với trần lãi suất áp dụng cho tiền gửi từ 1 tháng đến dưới 6 tháng.

Kỳ hạn 6 tháng: mức online cao nhất được ghi nhận 7,6%/năm tại Hong Leong, còn tại quầy Bắc Á Bank dẫn đầu với 6,85%/năm.

Kỳ hạn 12 tháng: mức online cao nhất được ghi nhận 7,7%/năm tại Hong Leong, trong khi mặt bằng phổ biến của nhiều ngân hàng là 5-6%/năm.

Gửi online thường có lợi hơn tại quầy, đặc biệt ở nhóm ngân hàng tư nhân, nhưng điều kiện về số tiền, kỳ hạn và sản phẩm cần được kiểm tra trước khi gửi.

Lãi suất cho vay VND bình quân tháng 3 ở mức 7,4-9,7%/năm, còn lãi suất cho vay ngắn hạn lĩnh vực ưu tiên khoảng 3,8%/năm.

Thanh khoản liên ngân hàng chưa hoàn toàn hạ nhiệt khi lãi suất VND qua đêm tuần 20-24/4 tăng lên 5,07%/năm.

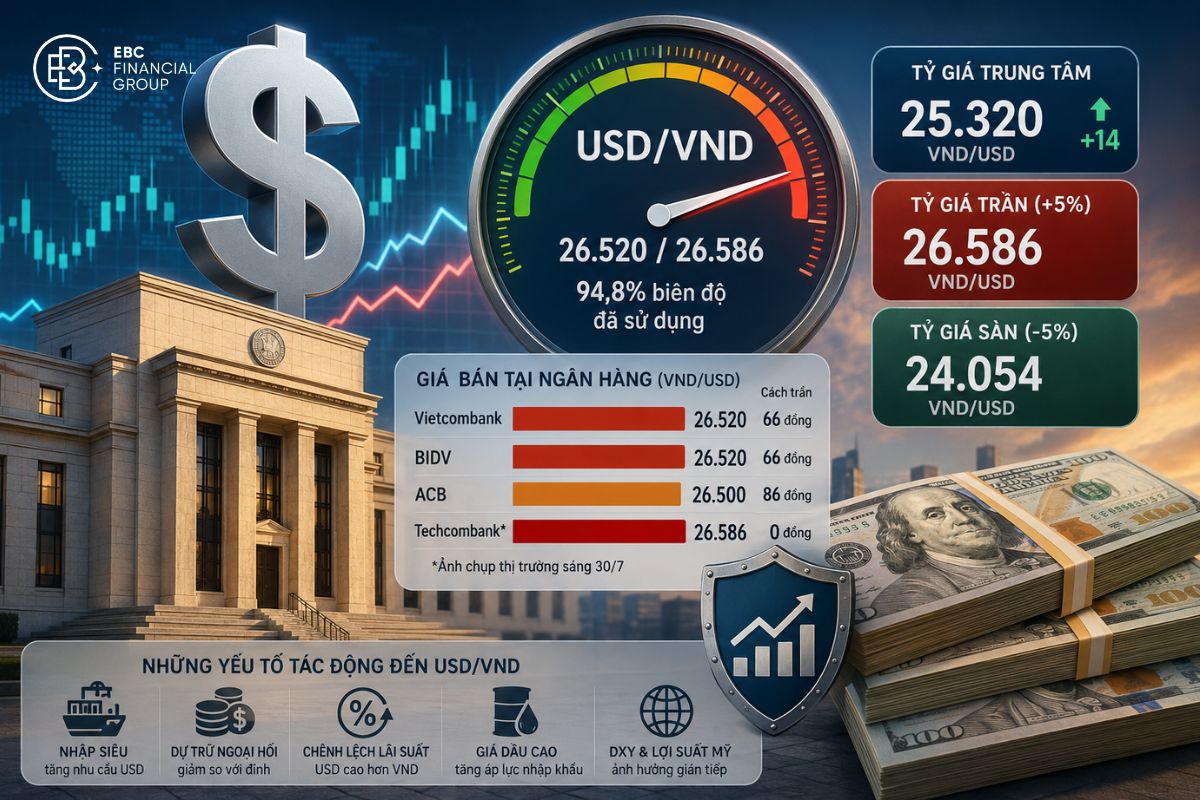

Tỷ giá vẫn là ràng buộc lớn, phản ánh rõ qua việc tỷ giá USD/VND hôm nay chứng kiến USD ngân hàng sát trần trong khi thị trường tự do giảm nhẹ. Vietcombank niêm yết USD bán ra 26.367 lúc 08:10 ngày 5/5, còn tỷ giá trung tâm trên cổng NHNN hiển thị 25.111.

Lãi suất ngân hàng hôm nay cao nhất vẫn tập trung ở kỳ hạn 6 tháng trở lên, đặc biệt trên kênh online. Với kỳ hạn ngắn 1-3 tháng, nhiều ngân hàng áp dụng mức sát trần 4,75%/năm, nhưng nhóm Big4 thấp hơn đáng kể. Người gửi tiền nên so sánh không chỉ mức lãi suất, mà còn điều kiện số tiền gửi, hình thức online hay tại quầy, khả năng tất toán trước hạn và xu hướng tỷ giá.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 12 tháng | Hình thức áp dụng | Ghi chú điều kiện |

|---|---|---|---|---|---|---|

| Agribank | 2,6% | 2,9% | 4,0% | 5,9% | Tại quầy | Khách hàng cá nhân. |

| Vietcombank | 2,1% | 2,4% | 3,5% | 5,9% | Tại quầy và online | Mức online tương đương tại quầy ở các kỳ hạn chính. |

| BIDV | 2,1% | 2,4% | 3,5% | 5,9% | Tại quầy | Biểu niêm yết khách hàng cá nhân. |

| VietinBank | 2,1% | 2,4% | 3,5% | 5,9% | Tại quầy | Biểu lãi suất VND niêm yết. |

| Sacombank | 4,75% | 4,75% | 6,50% | 6,30% | Online | Mức dưới 500 triệu, lĩnh lãi cuối kỳ. Số tiền lớn hơn có thể cao hơn. |

| VPBank | 4,75% | 4,75% | 5,8% | 6,1% | Tại quầy | Áp dụng khoản gửi dưới 1 tỷ đồng. |

Sự phân hóa bắt đầu từ thanh khoản. Trong tuần 20-24/4, doanh số giao dịch liên ngân hàng bằng VND đạt xấp xỉ 4.194.025 tỷ đồng, bình quân 838.805 tỷ đồng/ngày. Giao dịch VND tập trung chủ yếu ở kỳ hạn qua đêm, chiếm 72%, và kỳ hạn 1 tuần, chiếm 19%. Khi phần lớn nhu cầu vốn nằm ở kỳ hạn rất ngắn, biến động lãi suất liên ngân hàng có thể truyền tín hiệu sớm về áp lực thanh khoản của hệ thống.

Tăng trưởng tín dụng cũng là biến số quan trọng. Đến ngày 21/4, dư nợ tín dụng đạt 19,31 triệu tỷ đồng, tăng 3,83% so với cuối năm 2025 và tăng 18,55% so với cùng kỳ. Khi tín dụng phục hồi nhanh hơn nguồn vốn huy động ở một số ngân hàng, nhu cầu giữ chân tiền gửi trung và dài hạn tăng lên, khiến lãi suất kỳ hạn 6-12 tháng khó giảm đồng loạt.

Áp lực tỷ giá khiến dư địa giảm lãi suất không rộng. USD/VND vẫn neo quanh vùng cao, nhất là khi giới đầu tư không ngừng bám sát các kịch bản về tỷ giá USD/VND trước những động thái của Fed. Hiện tại, Fed giữ vùng lãi suất quỹ liên bang ở 3,5-3,75%, RBA tăng lãi suất thêm 25 điểm cơ bản lên 4,35%, và ECB giữ lãi suất tiền gửi ở 2,00%. Chênh lệch lãi suất quốc tế vì vậy tiếp tục tác động tới kỳ vọng nắm giữ USD và dòng vốn.

Kỳ hạn 1-3 tháng phù hợp với người cần thanh khoản, nhưng mức sinh lời thấp hơn nhiều so với kỳ hạn dài tại nhóm Big4. Đây là lựa chọn phòng thủ khi người gửi tiền muốn chờ mặt bằng lãi suất rõ xu hướng hơn.

Kỳ hạn 6 tháng đang là vùng cân bằng tốt hơn giữa lợi suất và khả năng tái tục. Với mức 6,5%/năm, khoản 100 triệu đồng có thể nhận khoảng 3,25 triệu đồng sau 6 tháng; 500 triệu đồng nhận khoảng 16,25 triệu đồng; 1 tỷ đồng nhận khoảng 32,5 triệu đồng. Con số này chỉ là phép tính lãi đơn, chưa phản ánh sức mạnh của lãi suất cộng dồn hay điều kiện riêng từng sản phẩm.

Kỳ hạn 12 tháng phù hợp với người có dòng tiền ổn định. Với mức 6,3%/năm, khoản 100 triệu đồng tạo khoảng 6,3 triệu đồng tiền lãi sau 12 tháng; 500 triệu đồng tạo 31,5 triệu đồng; 1 tỷ đồng tạo 63 triệu đồng. Nếu chọn mức 7,7%/năm, số lãi tương ứng là 7,7 triệu đồng, 38,5 triệu đồng và 77 triệu đồng, nhưng cần kiểm tra kỹ điều kiện áp dụng.

Rủi ro lớn nhất là chỉ nhìn vào mức cao nhất. Lãi suất cao có thể áp dụng riêng cho online, số tiền lớn, kỳ hạn đặc biệt hoặc chương trình có hạn mức. Tất toán trước hạn thường làm khoản tiền gửi chỉ được hưởng lãi không kỳ hạn, khiến lợi suất thực tế thấp hơn nhiều so với kỳ vọng.

Lãi suất cho vay có dư địa giảm, nhưng không thể giảm bằng mệnh lệnh đơn giản nếu chi phí vốn, tỷ giá và lạm phát chưa ổn định. Dữ liệu tháng 3 cho thấy lãi suất tiền gửi VND bình quân ở kỳ hạn 6-12 tháng là 5,3-6,8%/năm, trong khi lợi suất từ các công cụ nợ dài hạn và lãi suất cho vay bình quân đang ở mức 7,4-9,7%/năm. Khoảng chênh này phản ánh chi phí vốn, dự phòng rủi ro và biên lợi nhuận cần thiết của ngân hàng.

Sau cuộc họp ngày 9/4, khoảng 42 ngân hàng thương mại đã giảm lãi suất tiền gửi niêm yết 0,1-0,5%/năm, chủ yếu ở kỳ hạn từ 6 tháng trở lên. Đây là tín hiệu cho thấy chính sách đang ưu tiên hạ chi phí vốn, nhưng quá trình truyền dẫn sang lãi suất vay sẽ có độ trễ.

Với vay mua nhà, tác động lớn nhất nằm ở lãi suất sau ưu đãi. Với vay kinh doanh, chi phí vốn giảm giúp cải thiện dòng tiền nếu doanh thu không suy yếu. Với vay tiêu dùng, mặt bằng lãi suất khó giảm mạnh nếu rủi ro tín dụng cá nhân tăng. Chính sách giảm lãi suất cho vay vì vậy phải cân bằng giữa hỗ trợ tăng trưởng, kiểm soát lạm phát, ổn định tỷ giá và an toàn hệ thống ngân hàng.

Lãi suất ngân hàng ảnh hưởng đến tỷ giá qua ba kênh. Thứ nhất là chênh lệch lợi suất giữa VND và USD. Nếu lãi suất VND giảm nhanh trong khi lãi suất USD quốc tế còn cao, động lực nắm giữ VND có thể yếu đi. Thứ hai là kỳ vọng tỷ giá. Khi doanh nghiệp và nhà đầu tư dự báo USD tăng, nhu cầu phòng hộ ngoại tệ có thể tăng trước. Thứ ba là dòng vốn, vì lợi suất tiền đồng, chứng khoán và trái phiếu đều ảnh hưởng đến quyết định phân bổ tài sản.

Các cặp tiền tệ cần theo dõi gồm USD/VND, EUR/USD, USD/JPY và AUD/USD. USD/VND phản ánh trực tiếp sức ép trong nước. EUR/USD chịu ảnh hưởng từ ECB và kỳ vọng tăng trưởng châu Âu. Đặc biệt, khi tỷ giá Yên Nhật hiện tiến sát mốc 160/USD khiến nhiều người đắn đo việc đổi Yên ngay hay chờ quyết định từ BOJ, cặp USD/JPY càng cho thấy sự nhạy cảm với chênh lệch lợi suất giữa Mỹ và Nhật Bản. AUD/USD vừa chịu tác động của RBA, vừa phản ánh khẩu vị rủi ro khu vực châu Á Thái Bình Dương.

Khi lãi suất và tỷ giá cùng biến động, nhà đầu tư có thể theo dõi các cặp tiền tệ chủ chốt và xây dựng kịch bản đầu tư tiền tệ phái sinh trên nền tảng EBC. Việc kết hợp dữ liệu lãi suất, xu hướng đồng USD và phản ứng của ngân hàng trung ương giúp quyết định giao dịch có cơ sở hơn thay vì chỉ chạy theo biến động ngắn hạn. Giao dịch ngoại hối có rủi ro cao, cần quản trị vốn chặt chẽ và không sử dụng đòn bẩy vượt khả năng chịu lỗ.

Kịch bản tích cực là lãi suất giảm nhẹ nếu thanh khoản cải thiện, tỷ giá ổn định và CPI hạ nhiệt. Khi đó, nhóm Big4 có thể duy trì mặt bằng thấp, trong khi ngân hàng tư nhân giảm dần ưu đãi huy động sau khi hoàn tất nhu cầu vốn trung hạn.

Kịch bản trung lập là lãi suất đi ngang và phân hóa. Đây là kịch bản phù hợp nhất với dữ liệu hiện tại, do tín dụng tăng trở lại, tỷ giá còn cao và lạm phát chưa tạo đủ dư địa để nới lỏng mạnh. Người gửi tiền vẫn có thể tìm thấy mức cao tại ngân hàng nhỏ hoặc kênh online, nhưng không nên xem đó là mặt bằng chung.

Kịch bản tiêu cực là lãi suất tăng cục bộ nếu lạm phát, tỷ giá hoặc lãi suất quốc tế gây áp lực mới. CPI tháng 4 tăng 0,84% so với tháng trước và tăng 5,46% so với cùng kỳ, trong khi CPI bình quân 4 tháng tăng 3,99%. Nếu áp lực giá kéo dài, chính sách tiền tệ sẽ khó giảm lãi suất nhanh.

Đầu tháng 5, mức online cao nhất được ghi nhận là 7,7%/năm cho kỳ hạn 12 tháng và 7,6%/năm cho kỳ hạn 6 tháng tại Hong Leong. Với gửi tại quầy, Bắc Á Bank dẫn đầu nhóm khảo sát ở kỳ hạn 12 tháng với 6,9%/năm.

Gửi online thường có lãi suất tốt hơn, nhất là ở ngân hàng tư nhân. Tuy nhiên, người gửi cần kiểm tra hạn mức, kỳ hạn, điều kiện lĩnh lãi và quy định tất toán trước hạn. Mức cao nhất không phải lúc nào cũng áp dụng cho mọi khách hàng.

Kỳ hạn 6 tháng phù hợp với người muốn giữ linh hoạt và có cơ hội tái tục nếu lãi suất tăng. Kỳ hạn 12 tháng phù hợp với dòng tiền nhàn rỗi dài hơn. Chênh lệch lãi suất, nhu cầu chi tiêu và kỳ vọng tỷ giá là ba yếu tố cần so sánh.

Lãi suất cho vay có thể giảm thêm nếu chi phí vốn hạ, thanh khoản ổn định và tỷ giá không căng. Tuy nhiên, lãi suất vay khó giảm mạnh nếu lạm phát cao hoặc tín dụng tăng nhanh hơn huy động. Doanh nghiệp tốt thường được hưởng mức giảm sớm hơn.

Lãi suất VND càng thấp so với USD, động lực nắm giữ tiền đồng càng giảm, nhất là khi thị trường kỳ vọng USD tăng. Vì vậy, lãi suất ngân hàng, tỷ giá USD/VND và chính sách của Fed cần được theo dõi cùng nhau.

Không nên chuyển toàn bộ tiền gửi sang giao dịch ngoại hối nếu chưa có kế hoạch quản trị rủi ro. Tiền gửi ngân hàng là tài sản phòng thủ, còn ngoại hối biến động mạnh và thường dùng đòn bẩy. Nhà đầu tư chỉ nên dùng phần vốn có thể chịu rủi ro.

Lãi suất ngân hàng đang giảm ở một số kỳ hạn nhưng chưa tạo thành xu hướng đồng đều. Nhóm kỳ hạn dưới 6 tháng bị giới hạn bởi trần lãi suất, trong khi kỳ hạn 6-12 tháng vẫn là tâm điểm cạnh tranh giữa các ngân hàng cần vốn ổn định.

Người gửi tiền nên nhìn vượt qua con số cao nhất của biểu lãi suất thông thường. Các hình thức gửi online, điều kiện số tiền, phương thức huy động vốn bằng chứng chỉ, hay quyền tất toán trước hạn đều ảnh hưởng đến lợi suất thực tế nhận được. Người vay cần theo dõi tốc độ giảm của lãi suất cho vay, vì chi phí vốn chỉ giảm bền vững khi thanh khoản ổn định.

Với nhà giao dịch tỷ giá, lãi suất ngân hàng là tín hiệu quan trọng để đánh giá sức mạnh tiền đồng, kỳ vọng USD/VND và biến động các cặp tiền tệ chủ chốt. Chính sách tiền tệ trong nước và quốc tế sẽ tiếp tục là biến số quyết định trong các tháng tới.