Đăng vào: 2025-06-27

Cập nhật vào: 2025-06-27

Trong lĩnh vực kinh tế học, lý thuyết ưa thích thanh khoản đóng vai trò then chốt trong việc lý giải cách thức xác định lãi suất trong nền kinh tế thị trường. Được phát triển bởi nhà kinh tế John Maynard Keynes, liquidity preference theory không chỉ giải thích mối quan hệ giữa lãi suất và sự ưu tiên giữ tiền mặt của các cá nhân, doanh nghiệp mà còn giúp chúng ta hiểu rõ hơn về cách thức chính sách tiền tệ ảnh hưởng đến nền kinh tế.

EBC sẽ đi sâu phân tích từng thành phần của lý thuyết này, từ cầu tiền, cung tiền cho đến cách xác định lãi suất cân bằng, cùng những thực tiễn ứng dụng quan trọng của nó trong phân tích chính sách.

Lý thuyết ưa thích thanh khoản đã mở ra một phương pháp tiếp cận mới trong việc xem xét hành vi của các chủ thể kinh tế khi quyết định giữ tiền, đồng thời làm rõ vai trò của yếu tố tâm lý, kỳ vọng và chính sách tiền tệ trong quá trình hình thành lãi suất. Với cách lý giải dựa trên cung cầu tiền, lý thuyết này mang lại một góc nhìn toàn diện hơn về cơ chế vận hành của thị trường tài chính, góp phần nâng cao khả năng dự báo và điều chỉnh các chính sách nhằm ổn định kinh tế vĩ mô.

Lý thuyết ưa thích thanh khoản là một khái niệm trung tâm trong kinh tế học vĩ mô, đặc biệt trong mô hình của Keynes. Nó đặt nền tảng cho việc hiểu rõ tại sao các chủ thể trong nền kinh tế lại có xu hướng giữ một phần tài sản dưới dạng tiền mặt và ảnh hưởng như thế nào đến mức lãi suất. Trước hết, ta cần hiểu rõ ý nghĩa của liquidity preference và cách nó liên kết với các yếu tố khác như cung tiền, cầu tiền và lãi suất.

Lý thuyết liquidity preference theory ra đời trong bối cảnh nền kinh tế đang vượt qua thời kỳ suy thoái, khi mà các nhà hoạch định chính sách tìm kiếm các công cụ để điều chỉnh tổng cầu và duy trì hoạt động sản xuất. Keynes đề xuất rằng, mức lãi suất không chỉ là giá trị của tiền vay mượn hay chi phí vay mồng mà còn phản ánh mức độ sẵn sàng của các chủ thể trong việc từ bỏ tính thanh khoản của mình để đổi lấy lợi ích dài hạn.

Ý nghĩa của lý thuyết này nằm ở chỗ nó nhấn mạnh yếu tố tâm lý và kỳ vọng của các cá nhân trong quyết định giữ tiền mặt so với đầu tư hoặc tiêu dùng. Thay vì chỉ xét đến cung và cầu của hàng hóa, lý thuyết này tập trung vào thị trường tiền tệ, nơi mà mọi người cân nhắc giữa việc giữ tiền để phòng ngừa rủi ro và mong muốn sinh lời thông qua các hoạt động đầu tư.

Trong ngữ cảnh của lý thuyết này, Ưa thích thanh khoản (Liquidity Preference) thể hiện mức độ mong muốn giữ tiền mặt của các chủ thể kinh tế, phản ánh thái độ an toàn, kỳ vọng về tương lai và các rủi ro tiềm ẩn trong nền kinh tế. Nó thể hiện qua mức cầu tiền, được coi là một hàm số của lãi suất và thu nhập.

Thông thường, ưu thích thanh khoản tăng khi lãi suất giảm, vì các chủ thể sẵn lòng giữ nhiều tiền mặt hơn khi lãi suất không hấp dẫn hoặc rủi ro trong các hoạt động đầu tư cao. Ngược lại, khi lãi suất tăng, việc giữ tiền mặt trở nên kém hấp dẫn hơn do cơ hội sinh lời từ các khoản đầu tư tăng lên. Chính điều này tạo thành mối quan hệ nghịch chiều khá rõ nét giữa lãi suất và cầu tiền.

Tiền mặt, theo lý thuyết của Keynes, là hình thức thanh khoản nhất của tài sản, dễ dàng chuyển đổi thành các dạng tài sản khác để đáp ứng nhu cầu tiêu dùng, đầu tư hay phòng ngừa rủi ro. Trong thực tế, các cá nhân và tổ chức luôn cân nhắc kỹ lưỡng giữa giữ tiền mặt và đầu tư tài chính dựa trên mức độ ổn định của thị trường, kỳ vọng về lãi suất và các biến số khác.

Việc phân tích liquidity preference giúp chúng ta hiểu rõ hơn tại sao có những thời điểm lãi suất giảm mạnh mà không thể kích thích nền kinh tế, hay tại sao các chính sách mở rộng tiền tệ đôi khi lại không đạt được hiệu quả mong muốn. Điều này đặc biệt đúng trong các giai đoạn bẫy thanh khoản, khi mà cầu tiền trở nên vô cùng cứng nhắc.

Trong mô hình của Keynes, lãi suất chính là phần thưởng dành cho việc từ bỏ tính thanh khoản, và nó được xác định bởi sự cân bằng giữa cung tiền và cầu tiền trên thị trường tiền tệ. Khi cung tiền không đổi, cầu tiền thay đổi theo các yếu tố như thu nhập, kỳ vọng, rủi ro, tâm lý thị trường, thì lãi suất sẽ dịch chuyển để đạt tới điểm cân bằng.

Về cơ bản, lý thuyết ưa thích thanh khoản nhấn mạnh rằng, nếu cầu tiền tăng lên do các yếu tố như thu nhập cao hơn hoặc lo ngại về rủi ro giảm, thì lãi suất sẽ tăng để phản ánh sự mất cân đối. Ngược lại, khi cầu tiền giảm, lãi suất sẽ giảm xuống, tạo ra một cơ chế tự điều chỉnh trong nền kinh tế dựa trên sự thay đổi của cầu tiền.

Trong mô hình của Keynes, cầu tiền đóng vai trò trung tâm trong việc xác định lãi suất cũng như ổn định hoặc gây bất ổn trong nền kinh tế. Cầu tiền không phải chỉ đơn thuần là lượng tiền mà mọi người muốn nắm giữ, mà còn phản ánh các lý do, mục đích của hành vi giữ tiền mặt trong các hoàn cảnh khác nhau. Đồng thời, các yếu tố ảnh hưởng đến cầu tiền cũng rất đa dạng, bao gồm cả động cơ giao dịch, dự phòng và đầu cơ.

Cầu tiền tượng trưng cho lượng tiền mặt mà các chủ thể trong nền kinh tế muốn giữ tại một thời điểm nhất định để thực hiện các hoạt động kinh tế, phòng ngừa rủi ro hoặc đầu cơ. Nó không cố định mà thay đổi theo các yếu tố như thu nhập, lãi suất, kỳ vọng, và các biến số khác.

Trong mô hình của Keynes, cầu tiền gồm ba động cơ chính: giao dịch, dự phòng và đầu cơ. Mỗi động cơ phản ánh những nhu cầu khác nhau của các chủ thể và ảnh hưởng tới mức độ sẵn sàng giữ tiền mặt trong các tình huống khác nhau. Các động cơ này phối hợp tạo thành hình dạng tổng thể của đường cầu tiền, và qua đó xác định lãi suất cân bằng trong nền kinh tế.

Động cơ giao dịch là lý do chính để giữ tiền của các cá nhân và doanh nghiệp, phản ánh nhu cầu tiền để thực hiện các hoạt động bình thường như mua bán hàng hóa, thanh toán hóa đơn, trả lương, hoặc chi tiêu hàng ngày. Nhu cầu này phụ thuộc trực tiếp vào mức thu nhập và quy mô của nền kinh tế.

Người tiêu dùng và doanh nghiệp thường giữ một lượng tiền đủ để đáp ứng các giao dịch trong một khoảng thời gian nhất định, dựa trên dự kiến về thu nhập, chi phí hoặc kế hoạch tiêu dùng. Khi thu nhập tăng, nhu cầu tiền cho hoạt động giao dịch cũng tăng theo, do các hoạt động mua bán, thanh toán nhiều hơn. Ngược lại, khi thu nhập giảm, nhu cầu này cũng giảm xuống.

Biểu thức toán học thường dùng để mô tả mối quan hệ này là TDM = f(Y), trong đó TDM là nhu cầu tiền cho mục đích giao dịch, Y là thu nhập, và hàm số f thể hiện mối quan hệ tỷ lệ thuận. Nhiều nghiên cứu thực nghiệm chứng minh rằng, trong phạm vi lớn, cầu tiền theo động cơ này khá co giãn theo thu nhập, tức là thay đổi thu nhập kéo theo sự biến động đáng kể của cầu tiền.

Động cơ dự phòng phản ánh nhu cầu giữ tiền để phòng tránh các rủi ro không mong đợi trong tương lai, như bệnh tật, tai nạn, thất nghiệp hoặc các biến cố không lường trước. Nhu cầu này thường tỷ lệ thuận với mức thu nhập, vì các người có thu nhập cao thường có khả năng chi tiêu lớn hơn, đồng thời cũng đối mặt với các rủi ro tiềm ẩn lớn hơn.

Các yếu tố ảnh hưởng đến cầu tiền theo động cơ dự phòng bao gồm mức độ ổn định của thu nhập, độ tin cậy vào hệ thống tài chính và mức độ rủi ro chung của nền kinh tế. Người tiêu dùng hoặc doanh nghiệp càng lo sợ rủi ro, họ càng có xu hướng giữ một lượng tiền dự phòng lớn hơn để đảm bảo an toàn tài chính.

| Động cơ chính của cầu tiền | Tác động của thu nhập | Tác động của lãi suất | Đặc điểm nổi bật |

|---|---|---|---|

| Giao dịch | Tăng theo Y | Không co giãn | Phản ánh nhu cầu tiêu dùng, dễ dự báo |

| Dự phòng | Tăng theo Y | Không co giãn | Phản ánh rủi ro, phụ thuộc vào tâm lý, không chịu tác động trực tiếp của lãi suất |

| Đầu cơ | Giảm theo r | Chuyển động nghịch chiều | Liên quan đến kỳ vọng về lãi suất, ảnh hưởng lớn đến thị trường tài chính |

Động cơ này phản ánh hành vi của các nhà đầu tư khi giữ tiền mặt để chờ đợi các cơ hội đầu tư trong tương lai, như mua trái phiếu hoặc các chứng khoán khác khi lãi suất có thay đổi. Người đầu cơ muốn lợi dụng sự biến động của lãi suất để kiếm lời, đồng thời hạn chế rủi ro về giá trị của các tài sản tài chính.

Trong mô hình của Keynes, nhu cầu tiền cho mục đích đầu cơ (SDM) có mối quan hệ nghịch chiều với lãi suất. Khi lãi suất tăng, chi phí cơ hội của việc giữ tiền mặt cũng tăng, khiến nhà đầu tư ít muốn giữ tiền mặt hơn và chuyển sang các tài sản sinh lợi cao hơn. Ngược lại, khi lãi suất giảm, họ có xu hướng giữ nhiều tiền mặt hơn để chuẩn bị cho các cơ hội trong tương lai hoặc để tránh tổn thất từ các biến động của thị trường.

Biểu thức toán học của mối quan hệ này thường viết là SDM = f(r), trong đó r là lãi suất. Nhìn chung, động cơ đầu cơ đóng vai trò quan trọng trong việc hình thành đường cầu tiền và ảnh hưởng đến lãi suất trong ngắn hạn.

Hình ảnh minh họa rõ ràng cho mối quan hệ này có thể thấy qua các thị trường trái phiếu, nơi mà sự thay đổi của lãi suất kéo theo các biến động mạnh về giá trị và dòng tiền luân chuyển.

Trong lý thuyết của Keynes, cung tiền được coi là một biến số độc lập, không phản ứng với lãi suất trong ngắn hạn. Điều này có nghĩa là, ngân hàng trung ương kiểm soát lượng tiền trong lưu thông thông qua các công cụ như mua bán trái phiếu, thiết lập lãi suất mục tiêu hoặc các biện pháp khác nhằm duy trì mức cung tiền cố định. Hiểu rõ đặc điểm này giúp chúng ta phân tích rõ hơn về quá trình xác định lãi suất cân bằng và các chính sách điều hành.

Cung tiền đại diện cho số lượng tiền mặt và tiền gửi có thể truy cập dễ dàng trong nền kinh tế tại một thời điểm nhất định. Theo mô hình của Keynes, đường cung tiền là đường thẳng đứng, thể hiện rằng lượng cung tiền không thay đổi theo lãi suất trong phạm vi ngắn hạn.

Điều này phản ánh thực tiễn chính sách của ngân hàng trung ương, vốn có khả năng kiểm soát lượng tiền lưu hành bằng các biện pháp như mua bán trái phiếu chính phủ, điều chỉnh lãi suất quỹ liên ngân hàng, hoặc áp dụng các công cụ phi truyền thống trong các tình huống khẩn cấp. Trong thực tế, các biến số như lãi suất thị trường không làm thay đổi ngay lập tức lượng tiền có sẵn, mà thay đổi qua các chính sách và phản ứng của ngân hàng trung ương.

Trong mô hình lý thuyết, đường cung tiền được ký hiệu là MS (Money Supply), thể hiện một mức cố định bất kể lãi suất biến đổi. Biểu đồ sẽ thể hiện đường thẳng đứng tại mức cung tiền này, giúp chúng ta dễ dàng xác định điểm giao nhau với đường cầu tiền để tìm ra lãi suất cân bằng.

| Đặc điểm | Nội dung |

|---|---|

| Đặc điểm | Đường cung tiền là đường thẳng đứng |

| Phụ thuộc lãi suất | Không phụ thuộc, cố định trong ngắn hạn |

| Kiểm soát | Ngân hàng trung ương kiểm soát lượng tiền bằng các công cụ chính sách tiền tệ |

| Ý nghĩa thực tế | Chính sách mở rộng hoặc thu hẹp cung tiền thay đổi lượng tiền trong lưu thông, không trực tiếp ảnh hưởng đến lãi suất trong ngắn hạn |

Chính sách của ngân hàng trung ương đóng vai trò trung tâm trong việc định hình cung tiền. Qua các hoạt động như mua trái phiếu để mở rộng cung tiền, hoặc bán trái phiếu để thu hẹp, ngân hàng trung ương có thể điều chỉnh lượng tiền lưu hành phù hợp với mục tiêu ổn định lãi suất hoặc thúc đẩy tăng trưởng kinh tế.

Trong thời kỳ bình thường, các ngân hàng trung ương duy trì cung tiền ổn định để giữ cho thị trường tài chính hoạt động trơn tru. Tuy nhiên, trong các giai đoạn bất ổn, họ có thể áp dụng các chiến lược phi truyền thống như nới lỏng định lượng hoặc các biện pháp kiểm soát chặt chẽ hơn nhằm điều chỉnh rõ ràng hơn lượng tiền trong nền kinh tế.

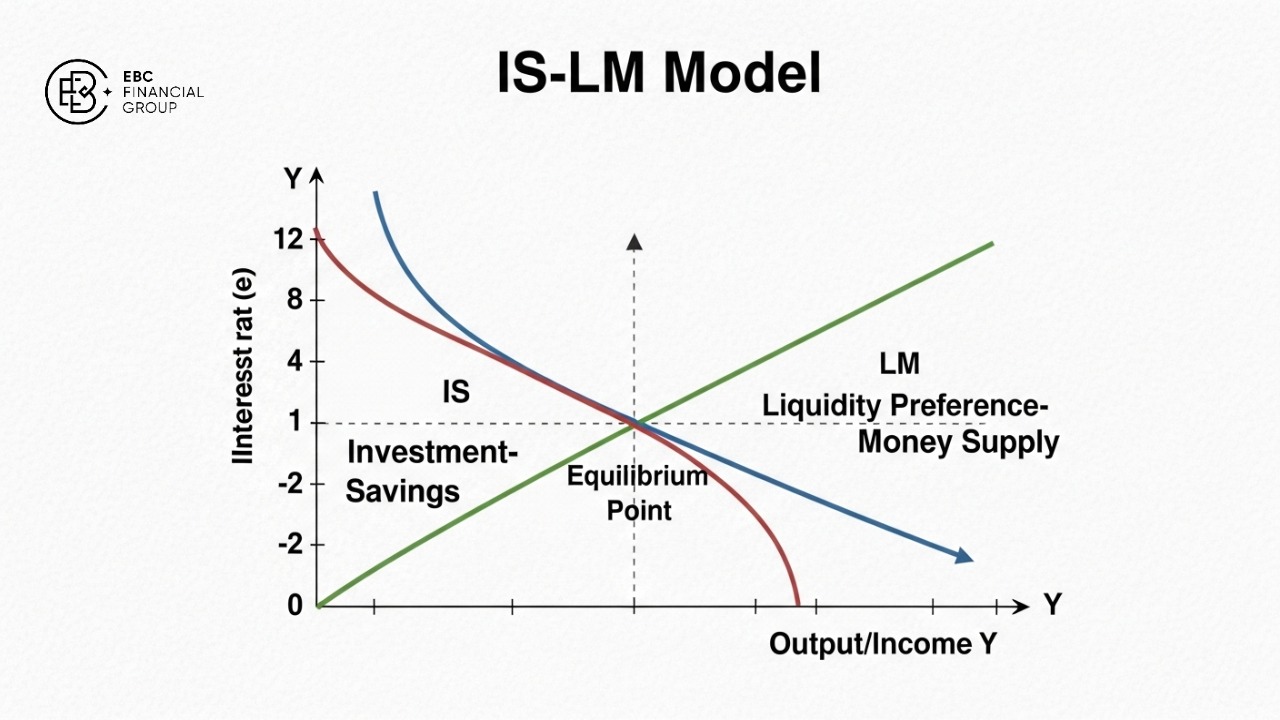

Trong lý thuyết lý thuyết ưa thích thanh khoản, lãi suất cân bằng chính là mức lãi suất tại điểm giao nhau giữa đường cầu tiền và cung tiền. Đây là điểm phản ánh trạng thái thị trường tiền tệ ổn định nhất, nơi mà lượng tiền mà các chủ thể muốn giữ phù hợp với lượng tiền ngân hàng trung ương cung cấp.

Điểm giao nhau của hai đường này xác định lãi suất cân bằng (r*). Trong đó, khi cầu tiền bằng cung tiền, các hoạt động mua bán và đầu tư sẽ diễn ra không gây áp lực tăng hoặc giảm lãi suất.

Công thức chung cho việc xác định lãi suất này dựa trên mô hình cân bằng:

[ MD(r, Y) = MS ]

Trong đó, MD là cầu tiền phụ thuộc vào lãi suất và thu nhập, còn MS là cung tiền cố định. Khi xét tới các yếu tố này, ta có thể xác định chính xác mức lãi suất phù hợp để duy trì trạng thái ổn định của thị trường tiền tệ.

Khi có biến động về cầu tiền hoặc cung tiền, lãi suất sẽ dịch chuyển để đạt tới mức cân bằng mới. Ví dụ, nếu cầu tiền tăng do thu nhập tăng hoặc kỳ vọng lạm phát, trong khi cung tiền vẫn giữ nguyên, lãi suất sẽ tăng để phản ánh tình hình mới. Ngược lại, nếu cung tiền được mở rộng (chẳng hạn qua chính sách của ngân hàng trung ương), lãi suất sẽ giảm.

Trong thực tế, quá trình này diễn ra nhanh chóng hoặc chậm tùy theo mức độ phản ứng của các chủ thể thị trường và chính sách tiền tệ, nhưng nguyên tắc trung tâm vẫn là sự cân đối giữa cung và cầu tiền tệ.

| Trạng thái | Cầu tiền (MD) | Cung tiền (MS) | Lãi suất cân bằng (r*) | Diễn biến |

|---|---|---|---|---|

| Bình thường | MD = f(r, Y) | MS cố định | Xác định qua giao điểm | Thị trường ổn định, lãi suất ổn định |

| Cầu tiền tăng (ví dụ) | Đường cầu dịch sang phải | MS không đổi | Tăng lãi suất | Thị trường phản ứng, lãi suất tăng |

| Cầu tiền giảm (ví dụ) | Đường cầu dịch sang trái | MS không đổi | Giảm lãi suất | Thị trường phản ứng, lãi suất giảm |

Lãi suất cân bằng không phải là một con số cố định mà luôn biến đổi dựa trên các yếu tố ảnh hưởng đến cầu và cung tiền. Sự biến động này phản ánh trạng thái của nền kinh tế, các chính sách của ngân hàng trung ương và các yếu tố ngoại lai khác.

Khi cầu tiền tăng do các yếu tố như thu nhập tăng mạnh hoặc kỳ vọng về lạm phát, đường cầu tiền sẽ dịch chuyển sang phải, làm tăng lãi suất cân bằng. Ngược lại, khi cầu tiền giảm, ví dụ do sự giảm sút trong hoạt động kinh tế hoặc các kỳ vọng tiêu cực, lãi suất sẽ giảm.

Ngoài ra, các biến số như tâm lý thị trường, chính sách tài khóa, và các yếu tố vĩ mô khác cũng góp phần làm thay đổi cầu tiền, từ đó ảnh hưởng tới lãi suất.

Thay đổi trong cung tiền của ngân hàng trung ương cũng có ảnh hưởng trực tiếp đến lãi suất. Khi cung tiền tăng do chính sách mở rộng, đường MS dịch chuyển sang phải, làm giảm lãi suất cân bằng. Ngược lại, khi ngân hàng giảm cung tiền để kiểm soát lạm phát, lãi suất sẽ tăng.

Trong khi đó, chính sách tiền tệ có thể tác động mạnh mẽ tới cầu tiền, nhưng cung tiền thường được duy trì ổn định trong ngắn hạn, trừ khi có các quyết định rõ ràng của chính sách.

| Yếu tố tác động | Thay đổi | Kết quả | Ý nghĩa |

|---|---|---|---|

| Tăng cầu tiền | MD dịch phải | Lãi suất tăng | Thể hiện nền kinh tế tăng trưởng hoặc lo ngại rủi ro cao |

| Giảm cầu tiền | MD dịch trái | Lãi suất giảm | Do các yếu tố như suy thoái hoặc chính sách tiền tệ nới lỏng |

| Tăng cung tiền | MS dịch phải | Lãi suất giảm | Thúc đẩy hoạt động kinh tế, kích thích tiêu dùng, đầu tư |

| Giảm cung tiền | MS dịch trái | Lãi suất tăng | Kiểm soát lạm phát hoặc ổn định giá trị tiền tệ |

Trong lý thuyết liquidity preference, có một thực trạng đặc biệt gọi là bẫy thanh khoản (Liquidity Trap), nơi mà các chính sách tiền tệ truyền thống trở nên vô hiệu nghiệm. Khi lãi suất đạt tới mức cực thấp, cầu tiền trở thành hoàn toàn co giãn ngang, tức là không còn phản ứng với sự thay đổi của lãi suất nữa.

Bẫy thanh khoản xảy ra khi mọi người đều mong muốn giữ toàn bộ tiền mặt của mình mà không muốn chuyển đổi sang các tài sản sinh lợi, do lo sợ các rủi ro như giá trái phiếu giảm hoặc lãi suất sẽ tăng trong tương lai. Tình trạng này thường xuất hiện trong các thời kỳ suy thoái kéo dài, khi mà các biện pháp nới lỏng tiền tệ không còn tác dụng như mong đợi.

Trong biểu đồ cầu tiền, điểm giới hạn này thể hiện qua đường cầu trở thành hoàn toàn co giãn ngang tại mức lãi suất cực thấp (thường gần hoặc bằng 0%). Từ đó, chính sách mở rộng cung tiền không thể làm giảm lãi suất thêm nữa, gây khó khăn cho việc kích thích nền kinh tế.

Khi rơi vào bẫy thanh khoản, các chính sách tiền tệ thông thường như giảm lãi suất để kích thích tổng cầu sẽ không còn hiệu lực. Người dân và doanh nghiệp đã giữ sẵn tiền mặt hoặc các tài sản có tính thanh khoản cao nhất, không còn phản ứng với các biến động của lãi suất nữa.

Điều này đòi hỏi chính phủ phải chuyển sang các công cụ chính sách tài khóa như tăng chi tiêu công, giảm thuế hoặc các biện pháp kích thích khác để thúc đẩy tiêu dùng và đầu tư, vượt qua giới hạn của chính sách tiền tệ.

Trường hợp nổi bật của bẫy thanh khoản là cuộc khủng hoảng tài chính ở Nhật Bản từ thập niên 1990, khi mà các chính sách tiền tệ không thể kích thích nền kinh tế do lãi suất đã gần bằng 0. Ngân hàng trung ương Nhật Bản buộc phải sử dụng các biện pháp phi truyền thống như nới lỏng định lượng và chính sách tài khóa mở rộng để thúc đẩy hoạt động kinh tế.

Chính phủ có thể can thiệp bằng cách thực hiện chính sách tài khóa mở rộng, phát hành trái phiếu để thúc đẩy tiêu dùng và đầu tư, hoặc tăng cường các chương trình hỗ trợ trực tiếp cho các ngành gặp khó khăn. Ngân hàng trung ương cũng có thể dùng các công cụ phi truyền thống như nới lỏng định lượng (quantitative easing) nhằm bơm thêm tiền vào nền kinh tế.

")

Trong mối quan hệ giữa lãi suất và kỳ hạn của trái phiếu, đường cong lợi suất (Yield Curve) phản ánh kỳ vọng của thị trường về lãi suất tương lai cũng như mức độ rủi ro. Các dạng của đường cong lợi suất - tăng, đảo ngược hoặc hình bướu - đều liên quan mật thiết đến các yếu tố của liquidity preference theory.

Là biểu đồ thể hiện lợi suất của trái phiếu chính phủ theo từng kỳ hạn khác nhau. Dạng phổ biến nhất là đường cong lợi suất tăng, phản ánh rằng các trái phiếu dài hạn có lợi suất cao hơn trái phiếu ngắn hạn. Ngược lại, đường cong đảo ngược thường báo hiệu các biến đổi tiêu cực trong nền kinh tế như suy thoái.

- Dốc lên (Rising Yield Curve): Thường xuyên xuất hiện khi thị trường kỳ vọng tăng trưởng, lạm phát và lãi suất trong tương lai.

- Đảo ngược (Inverted Yield Curve): Thường là dấu hiệu dự báo suy thoái hoặc giảm tốc kinh tế trong trung hạn.

- Humped hoặc thẳng: Ít phổ biến, thường xuất hiện trong các tình huống đặc biệt hoặc trong các thị trường có những biến động mạnh.

Theo lý thuyết Keynes, đường cong lợi suất dốc lên là do phí bảo hiểm thanh khoản (liquidity premium) tăng theo kỳ hạn. Vì các nhà đầu tư yêu cầu bù đắp rủi ro cao hơn khi đầu tư dài hạn, lợi suất dài hạn cao hơn lợi suất ngắn hạn. Tương tự, trong trường hợp đường cong đảo ngược, các nhà đầu tư kỳ vọng lãi suất giảm, hoặc có kỳ vọng tiêu cực về nền kinh tế, khiến họ sẵn sàng đánh đổi lợi nhuận ngắn hạn để tránh rủi ro.

Là khoản bù đắp thêm mà các nhà đầu tư yêu cầu để chấp nhận rủi ro của đầu tư dài hạn. Nó phản ánh mức độ không chắc chắn về lãi suất trong dài hạn, những biến động có thể xảy ra và khả năng thanh khoản không còn cao như khi đầu tư ngắn hạn.

| Loại đường cong lợi suất | Đặc điểm chính | Dấu hiệu dự báo | Ứng dụng trong phân tích tài chính |

|---|---|---|---|

| Dốc lên | Lợi suất tăng theo kỳ hạn | Thường đi kèm kỳ vọng tăng trưởng hoặc lạm phát | Dự báo tăng trưởng, chiến lược đầu tư dài hạn |

| Đảo ngược | Lợi suất ngắn hạn cao hơn dài hạn, đảo chiều đường lợi suất | Báo hiệu suy thoái hoặc rủi ro lớn trong nền kinh tế | Quyết định trong chính sách tiền tệ, chiến lược đầu tư |

| Humped hoặc thẳng | Ít phổ biến, rủi ro biến động mạnh | Thị trường biến động hoặc không ổn định | Đánh giá rủi ro, đa dạng hóa danh mục đầu tư |

Giả sử lãi suất các trái phiếu ngắn hạn là 3%, trong khi trái phiếu dài hạn là 5%. Mức phí bảo hiểm trung bình là 1%, điều này cho thấy thị trường yêu cầu bù đắp cho rủi ro dài hạn, dẫn tới đường cong lợi suất dốc lên. Ngược lại, khi lãi suất ngắn hạn vượt dài hạn, đường lợi suất sẽ đảo ngược, dự báo về khả năng suy thoái và các rủi ro liên quan.

Dù đã mang lại nhiều cái nhìn sâu sắc về cơ chế vận hành của thị trường tiền tệ, lý thuyết này cũng gặp phải không ít phản biện và hạn chế trong quá trình phát triển và ứng dụng.

Một trong những hạn chế lớn nhất của lý thuyết ưa thích thanh khoản là việc nó xem xét cầu tiền như một hành vi độc lập, không liên quan trực tiếp đến các hoạt động tiết kiệm và đầu tư của nền kinh tế. Trên thực tế, tiền mặt chẳng hạn, đều là kết quả của quá trình tiết kiệm, và các quyết định đầu tư đều liên quan chặt chẽ đến các yếu tố như lãi suất, kỳ vọng và chính sách tài khóa.

Lý thuyết tập trung chủ yếu vào thị trường tiền tệ, trong đó cầu tiền là trung tâm, còn cầu đầu tư và tiết kiệm lại bị xem nhẹ hoặc bỏ qua. Trong nền kinh tế thực, các hoạt động này liên quan chặt chẽ và ảnh hưởng lẫn nhau, gây ra những biến động phức tạp hơn nhiều so với mô hình đơn giản của Keynes.

Lý thuyết phù hợp nhất với các phân tích ngắn hạn, trong đó cầu tiền được xem là cố định hoặc thay đổi theo các biến số rõ ràng. Trong dài hạn, các yếu tố như tăng trưởng dân số, tiến bộ công nghệ và cấu trúc nền kinh tế sẽ ảnh hưởng đến cầu tiền và lãi suất theo các cách phức tạp hơn nhiều.

Mặc dù lý thuyết có thể mô tả sự hình thành của lãi suất trong một phạm vi nhất định, song nó không thể giải thích rõ ràng các mức lãi suất khác nhau trong các hoàn cảnh khác nhau của nền kinh tế, như lãi suất thực, lãi suất danh nghĩa, hoặc các chênh lệch giữa các thị trường tài chính khác nhau.

Lý thuyết ưa thích thanh khoản của Keynes đã mở ra một phương pháp phân tích mới về cơ chế xác định lãi suất thông qua cầu tiền và cung tiền. Qua đó, nó làm rõ vai trò của tâm lý, kỳ vọng và chính sách tiền tệ trong việc duy trì cân bằng của thị trường tài chính.

Hệ thống này không chỉ giúp ta hiểu rõ các biến động của lãi suất trong thời kỳ bình thường mà còn giúp dự đoán các trạng thái bất thường như bẫy thanh khoản. Mặc dù còn tồn tại một số hạn chế về mặt lý thuyết và thực tiễn, liquidity preference theory vẫn là một nền tảng quan trọng, góp phần nâng cao hiệu quả trong hoạch định chính sách và phân tích kinh tế vĩ mô hiện đại.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ nhằm mục đích cung cấp thông tin chung và không nhằm mục đích (và cũng không nên được coi là) lời khuyên về tài chính, đầu tư hay các lĩnh vực khác để bạn có thể dựa vào. Không có ý kiến nào trong tài liệu này được coi là khuyến nghị từ EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hay chiến lược đầu tư cụ thể nào phù hợp với bất kỳ cá nhân nào.