Нийтэлсэн огноо: 2026-03-17

Шинэчилсэн огноо: 2026-03-17

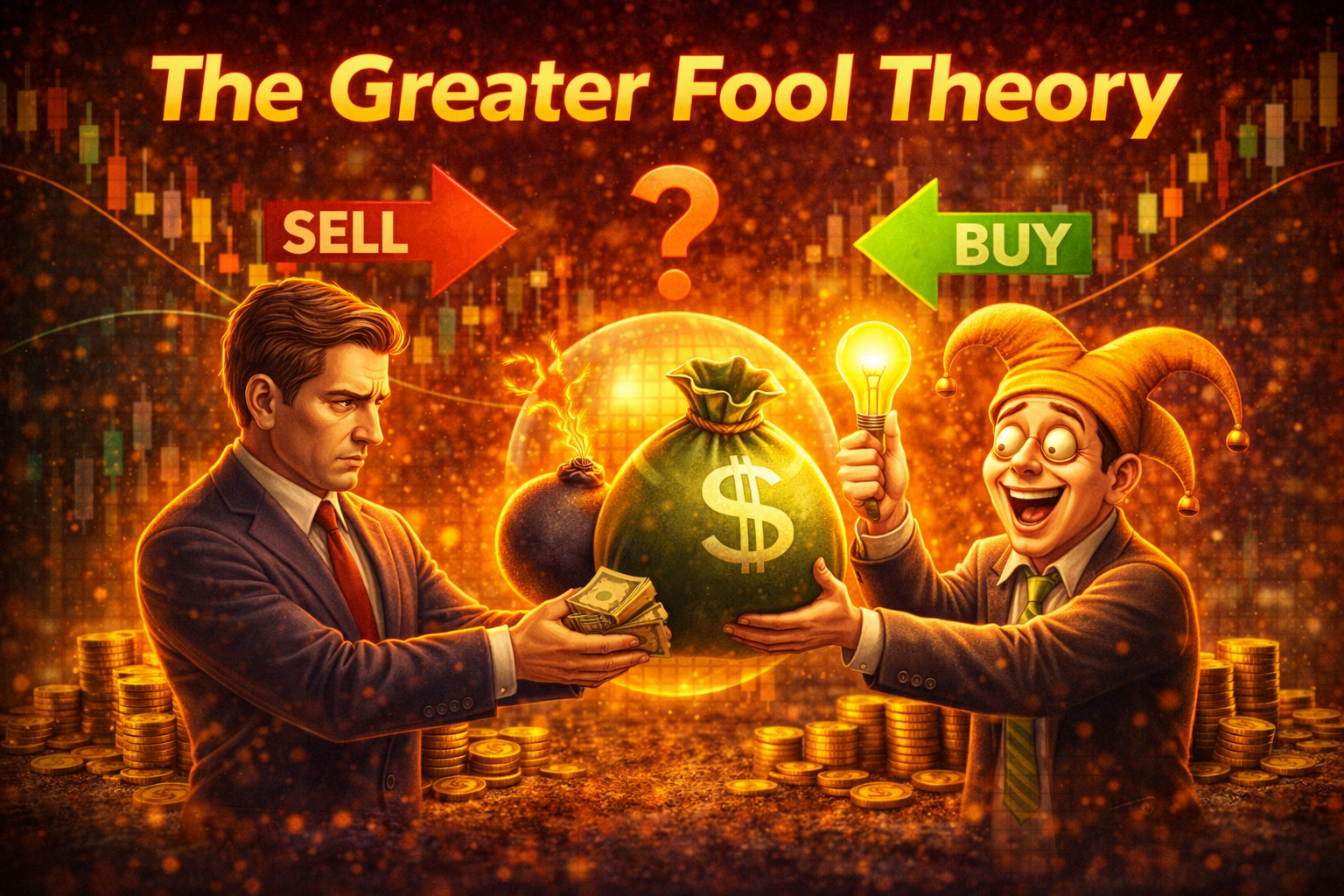

Санхүүгийн зах зээлд бүх хөрөнгө оруулалтын ашиг нь компанийн ашиг орлого, орлогын өсөлт эсвэл хөрөнгийн үнэ цэнэ зэрэг үндсэн суурь үзүүлэлтүүдээр жолоодогддоггүй. Заримдаа үнэ нь зүгээр л өөр хэн нэгэн дараа нь илүү их мөнгө төлөхөд бэлэн байгаа учраас өсдөг. Энэхүү санааг Их Мунхагийн Онолд (Greater Fool Theory) тусгасан бөгөөд энэ нь хөрөнгө оруулагчид хэт үнэлэгдсэн хөрөнгийг хожим нь өөр хэн нэгэнд, өөрөөр хэлбэл "илүү их мунхаг"-т илүү өндөр үнээр зарах хүлээлттэйгээр мэдсээр байж худалдан авч болохыг харуулдаг.

Энэ онол нь таамаглалын хөөс (speculative bubbles) болон үнэ оновчтой үнэлгээнээс хол давсан түүхэн гайхалтай зах зээлийн үзэгдлүүдтэй хамгийн нягт холбоотой. Их Мунхагийн Онол нь таамаглалын зах зээлд тодорхой нөлөөтэй хэдий ч үүнийг ойлгох нь арилжаачдад зах зээлийн сэтгэл зүй, эрсдэлийн удирдлага, үнийн үйл ажиллагаа хэзээ суурь үзүүлэлтээс илүү сэтгэл хөдлөлөөр жолоодогдож болох талаар үнэ цэнэтэй ойлголт өгдөг.

Их Мунхагийн Онол нь хөрөнгийг дотоод үнэ цэнийнх нь төлөө бус, харин хожим өөр хүнд илүү өндөр үнээр зарах найдлагаар худалдан авдаг хөрөнгө оруулалтын санаа юм.

Таамаглалын хөөс нь хөрөнгө оруулагчид хамтын хүчээр их мунхагийн сэтгэлгээг хэрэгжүүлж, үнэлгээг тогтвортой түвшнээс дээш гаргахад ихэвчлэн үүсдэг.

Зах зээлд Их Мунхагийн Онол нөлөөлж болзошгүйг таних нь арилжаачдад хэт их мөнгө төлөхөөс зайлсхийх, эрсдэлийн удирдлагыг сайжруулахад тусалдаг.

Их Мунхагийн динамик нь технологийн хувьцаа, үл хөдлөх хөрөнгө, мем хувьцаа гэх мэт олон төрлийн зах зээлд ажиглагдсан.

Их Мунхагийн Онол нь зан үйлийн санхүүгийн (behavioral finance) салбарт хэрэглэгддэг ойлголт бөгөөд хөрөнгө оруулагчид хөрөнгийг суурь үзүүлэлтээр үнэлэгдсэн гэж үзээгүй байсан ч хожим өөр хэн нэгэн илүү өндөр үнээр худалдан авна гэж таамаглаж худалдан авах нөхцөл байдлыг тодорхойлдог.

Үндсэн логик нь: Хэрэв танаас илүү их мөнгө төлөхөд бэлэн хэн нэгнийг олж чадвал хөрөнгө хэт үнэлэгдсэн эсэх нь хамаагүй.

Энэ сэтгэлгээ нь өөрөө өөрийг биелүүлдэг үнийн өсөлтийг бий болгож чадах боловч боломжит "илүү их мунхаг"-уудын сандрал дуусах үед хурц залруулга гарах магадлалыг нэмэгдүүлдэг.

Бусдын үнэлэмжээс өөр дотоод үнэ цэнэгүй цуглуулгын зүйлд дуудлага худалдаанд оролцож буйг төсөөл.

А хүн $100 төлнө.

B хүн $200 төлнө, тэр $300 төлөх хүн олно гэж боддог.

C хүн мөн ижил шалтгаанаар $300 төлнө.

Бүх худалдан авагчид өөрсдөөсөө илүү "их тэнэг"-ийг олж чадна гэж итгэнэ.

Эцэст нь хэн ч илүү төлөх дургүй болтол энэ гинжин холбоо унадаг.

Их Мунхагийн Онол нь зан үйлийн хазайлтууд (behavioral biases) болон зах зээлийн сэтгэл зүйд үндэслэдэг:

Алдахаас Айх Мэдрэмж (FOMO): Хөрөнгийн үнэ огцом өсөхөд арилжаачид өсөлтөөс хоцрохоос айж, үнэлгээ нь оновчгүй мэт санагдаж байсан ч худалдан авч болно.

Сүрэг Зан (Herd Mentality): Олон зах зээлд оролцогчид түрэмгий худалдан авалт хийх үед бусдын үнэ цэнийг үнэлэхгүйгээр дагаж болно.

Богино Хугацааны Анхаарал: Арилжаачид урт хугацааны суурь үзүүлэлтүүдээс илүү богино хугацааны ашгийг тэргүүлэх боломжтой.

Хэт Итгэл (Overconfidence): Уналтаас өмнө төгс мөчид зарж чадна гэсэн итгэл нь таамаглалд оролцох хүсэл эрмэлзлийг нэмэгдүүлдэг.

Эдгээр сэтгэл зүйн хүчин зүйлүүд нь таамаглалын эрэлтийг өдөөж, сэтгэл зүй шилжтэл зах зээлийг үндсэн үнэ цэнээс хамаагүй өндөрт түлхэж болно.

Их тэнэгийн онолоор нөлөөлсөн зах зээлүүд ихэвчлэн дараах шинжүүдийг харуулна:

Суурь дэмжлэггүйгээр үнийн хурдацтай өсөлт

Арилжааны өндөр хэмжээ, хэвлэл мэдээллийн хэрэгслээр өргөн хүрээнд мэдээлэгдэх

Үнэ болон үнэлгээний хэмжүүрүүдийн хооронд их зөрүү

Хөрөнгө оруулагчдын сэтгэл хөдлөл хэт халалттай байх, байнга гарчиг мэдээ гарах

Сэтгэл хөдлөл өөрчлөгдөхөд гэнэтийн, огцом эргэлт үүсэх

Дараах хүснэгт нь ерөнхий шинж тэмдгүүдийг товчоор харуулна:

Дот-Ком Хөөс (1990-ээд оны сүүл - 2000)

1990-ээд оны сүүлчийн технологийн өсөлтийн үед олон интернет компаниуд бага эсвэл огт ашиггүй байсан ч хувьцааны үнэ огцом өсч байв. Хөрөнгө оруулагчид үнэ өссөөр байх болно гэж таамаглаж, технологийн хувьцааг уйгагүй худалдан авч, өөр хэн нэгэнд илүү өндөр үнээр зарна гэж найдаж байв.

АНУ-ын Орон Сууцны Хөөс (2000-аад оны дунд)

2000-аад оны дунд үеийн АНУ-ын үл хөдлөх хөрөнгийн зах зээлд худалдан авагчид үнэ өссөөр байх болно гэж таамагласнаар байшингийн үнэ эрс нэмэгдсэн. Олон хүн ашгаар зарж чадна гэж таамаглан түрэмгий зээл авч, эцэстээ хагарсан орон сууцны хөөсөнд хүргэсэн.

Мем Хувьцааны Үзэгдэл (2021)

GameStop болон AMC Entertainment зэрэг хувьцаанууд нийгмийн сүлжээний сэтгэл хөдлөлөөр хөтлөгдөж, хэт үнийн түвшинд худалдан авах хүсэл эрмэлзлээр асар их богино хугацааны өсөлтийг үзүүлсэн бөгөөд олон оролцогчид өөр хэн нэгэнд илүү өндөр үнээр гарч чадна гэж таамаглаж байв.

Их мунхагийн онолыг уламжлалт хөрөнгө оруулалтын философи болох үнэ цэнийн хөрөнгө оруулалттай харьцуулах нь сонирхолтой:

Үнэ цэнийг эрхэмлэгч хөрөнгө оруулагч ихэвчлэн үнэ нь суурь үзүүлэлтээс тасарсан нөхцлөөс зайлсхийдэг, харин их мунхаг хөрөнгө оруулагч эдгээр тасарлыг түр зуур хүлээн авч болно.

Зах зээл хэдий үед их мунхаг логикоор хөдөлж байгааг тодорхойлсноор арилжаачид тогтвортой бус үнэлгээнд худалдан авах эрсдлээс зайлсхийж чадна.

Стоп лосс, байр суурийн хэмжээ тогтоох зэрэг эрсдлийг хянах арга хэмжээ нь спекулятив орчинд үнэ эргэхэд хөрөнгийг хамгаалахад чухал болдог.

Их мунхагын зах зээлийг таньсан арилжаачид оролцооны стратегиа тохируулж, дараагийн шатны оролцлооо хянаж, сэтгэл хөдлөл оргил үед илэрхий эрсдэлийг бууруулж чадна.

FOMO болон бүлгийн зан байдал зэрэг сэтгэл хөдлөлийн хөдөлгөгч хүчин зүйлсийг ойлгох нь суурь үзүүлэлттэй нийцэхгүй үнийн хөдөлгөөнүүдийг тайлбарлахад үнэ цэнэтэй мэдээлэл өгнө.

Уламжлалт тогтвортой гэж тооцогддог салбарууд, тухайлбал батлан хамгаалах салбар зарим зах зээлийн нөхцөлд спекулятив хэтрэлтэд өртөх боломжтой. Олон батлан хамгаалах компани нь хүчтэй суурь үзүүлэлттэй байсан ч өргөн цар хүрээтэй сентимент ёс бус болж эхлэхэд моментум заримдаа суурь үзүүлэлтийг давж гардаг.

Батлан хамгаалах салбарын хувьцаанууд ихэвчлэн чанартай гэж үнэлэгддэг боловч зах зээлийн сэтгэл зүйд өртөхгүй гэсэн үг биш:

Lockheed Martin Corporation: Тогтвортой орлого, ногдол ашигтай түүхтэй томоохон батлан хамгаалах гэрээт компани

Northrop Grumman Corporation: Агаар сансрын болон батлан хамгаалах салбарын томоохон шинэ санаа хэрэгжүүлэгч

Raytheon Technologies Corporation: Батлан хамгаалах болон арилжааны агаарын тээврийн салбаруудад холимог оролцоотой

Эдгээр компаниуд ерөнхийдөө бат бөх үндсэн үнэ цэнэтэй. Гэсэн хэдий ч тухайн салбар геополитикийн толгой мэдээ гэх мэт хүчин зүйлээс болж спекулятив урсгалд өртвөл үнэ ханш түр хугацаагаар үнэлгээнээс тасарч, ингэснээр их мунхаг динамик үүсч болно.

Ямар ч дохио төгс биш хэдий ч хэд хэдэн үзүүлэлт спекуляци нь суурь үзүүлэлтээс давамгайлаж байгааг зааж өгч болно:

Үнэ/Ашиг (Price‑to‑Earnings, P/E) болон Үнэ/Борлуулалт (Price‑to‑Sales, P/S) зэрэг дундаж үнэлгээний харьцаанаас их зөрөлт байгааг анхаарах хэрэгтэй.

Тодорхой суурь шалтгаангүйгээр хурдан, парабол хэлбэрээр өсөх нь ихэвчлэн спекуляцийн моментумын шинж тэмдэг болдог.

Жижиг хөрөнгө оруулагчдын арилжааны идэвх огцом өсөх үед үнийн хөдөлгөөн нь ихэвчлэн суурь үзүүлэлтээр бус, сэтгэл зүйгээр жолоодог байж болно.

Сэтгэл хөдлөлийн үзүүлэлтүүд (жишээ нь Айдас ба Хүсэл индекс (Fear & Greed Index)) хэт эерэг уншилттай байх нь үнийн өсөлтийг суурь үзүүлэлт бус, спекуляци хөтөлж байгааг дохиолсон байж болно.

Их мунхаг онол спекулятив зах зээлийг тайлбарлахад тусалдаг хэдий ч дараах хязгаарлалтуудтай:

Эргэн буцах цэгийг яг цагтаа тодорхойлох боломжгүй.

Бүх үнийн өсөлтүүд спекуляциас үүдэлтэй биш; зарим нь бодит өсөлтийн боломжийг илтгэнэ.

Зах зээлүүд хувь хүн арилжаачдаас хүлээж байгаагаас урт хугацаагаар зохистой бус буюу үндэслэлгүй хэвээр байж болно.

Эдгээр хязгаарлалтууд нь "их мунхаг" ойлголтыг бат бөх эрсдлийн хяналттай хослуулан ашиглах ёстойг онцолж байна.

Их мунхаг онол гэдэг нь хөрөнгө оруулагчид суурь үнэ цэнийг үл харгалзан хэт үнэлэгдсэн хөрөнгийг илүү өндөр үнэтэйгээр хэн нэгэнд зарах гэж найдаж худалдан авах магадлалтай гэж үздэг санаа юм.

Үгүй, энэ онол нь спекуляцийн эрэлт үнэ цэнийг үндэслэлтэй үнэлгээнээс давуулж байгаа бүх төрлийн хөрөнгөнд хамаарна — үл хөдлөх хөрөнгө, цуглуулгын зүйлс болон бараа бүтээгдэхүүн зэрэг.

Үндсэн хөрөнгө оруулагчид зах зээлийн сэтгэл хөдлөл зах зээлийг хөтөлж байгааг танин мэдэж, засвар болохоос өмнө тактикчлагдсан байдлаар эзлэхүүнийг бууруулснаар ашиг хүртэж болно.

Заавал биш, гэхдээ ихэнх тохиолдолд “Илүү том тэнэгийн онол” нь спекуляцийн үүсгэсэн хөрөнгийн хөөсүүдийн гол сэтгэлзүйн хөдөлгөгч хүчин болж, үнэ нь мөнгөн урсгалын орлогоос илүү дахин зарах найдлага дээр өсдөг.

Арилжаалагчид энэ эрсдлийг үнэлгээний шинжилгээ хийх, орох болон гарах хатуу дүрэм тогтоох, байрлалтын хэмжээг удирдах, дотоод үнэ цэнтэйгээ холбогдлыг алдсан активуудаас зайлсхийх замаар бууруулдаг.

Их Мунхагийн Онол нь хөрөнгийн үнэ яагаад суурь үнэ цэнээсээ хол давсан түвшинд өсч чаддаг, таамаглалын хөөс яагаад үүсдэг талаар сонирхолтой тайлбарыг санал болгодог. Энэ онол нь хүний зан төлөв, алдахаас айх айдас, сүрэг динамик, өөр хэн нэгэн дараа нь илүү их мөнгө төлнө гэсэн итгэл үнэмшилд үндэслэдэг.

Үнэ нь суурь ашгаас илүү сэтгэл хөдлөл, хурдаар хөтлөгддөг таамаглалын зах зээлд "илүү их мунхаг"-уудын сандрал багасах үед хэт үнэлэгдсэн хөрөнгөө бариад үлдэх эрсдэл эрс нэмэгддэг.

Анхааруулга: Энэ материал нь ерөнхий мэдээллийн зориулалттай бөгөөд санхүү, хөрөнгө оруулалт болон бусад зөвлөгөө гэж үзэх ёсгүй (мөн тэдгээр гэж үзүүлэх ёсгүй). Материалдаа өгсөн ямар нэгэн үзэл бодол нь EBC эсвэл зохиогчийн зүгээс ямар нэгэн тодорхой хөрөнгө оруулалт, үнэт цаас, гүйлгээ эсвэл хөрөнгө оруулалтын стратегийг тухайн хүн бүрт тохиромжтой гэж зөвлөж байна гэсэн утгатай биш.