Publicado el: 2026-03-17

Actualizado el: 2026-03-17

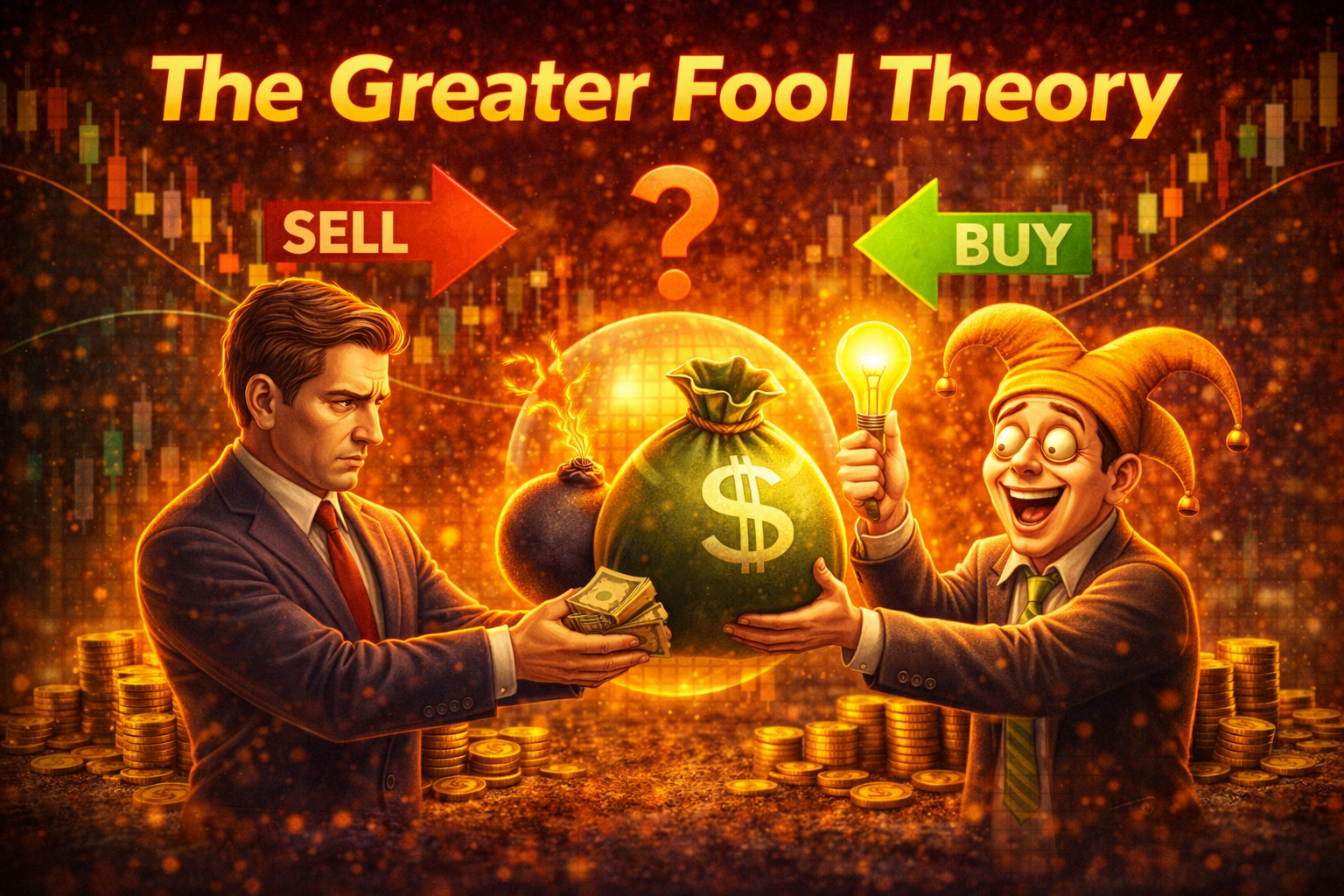

En los mercados financieros, no todas las ganancias de inversión están impulsadas por los fundamentos subyacentes de la empresa, como los beneficios, el crecimiento de los ingresos o el valor de los activos. A veces los precios suben simplemente porque otra persona estará dispuesta a pagar más más adelante. Esta idea se resume en la Greater Fool Theory (teoría del tonto mayor), que sugiere que los inversores pueden comprar conscientemente activos sobrevalorados con la expectativa de venderlos a otra persona, un “tonto mayor”, a un precio más alto.

Esta teoría está más estrechamente asociada con las burbujas especulativas y los episodios históricos del mercado en los que los precios se dispararon mucho más allá de valoraciones razonables. Aunque la Greater Fool Theory tiene implicaciones evidentes para los mercados especulativos, entenderla también ofrece a los operadores una valiosa perspectiva sobre la psicología del mercado, la gestión del riesgo y los momentos en que el movimiento de precios puede estar impulsado por el sentimiento en lugar de por los fundamentos.

La Greater Fool Theory es una idea de inversión en la que los activos se compran no por su valor intrínseco, sino porque los inversores esperan venderlos a otra persona a un precio más alto.

Las burbujas especulativas a menudo se forman cuando los inversores adoptan colectivamente una mentalidad de tonto mayor, elevando las valoraciones por encima de niveles sostenibles.

Reconocer cuándo un mercado puede estar influido por la Greater Fool Theory ayuda a los operadores a evitar pagar de más y mejora la gestión del riesgo.

Las dinámicas del tonto mayor se han observado en mercados tan diversos como las acciones tecnológicas, el sector inmobiliario y las acciones meme.

Es un concepto de las finanzas conductuales que describe una situación en la que los inversores compran activos no porque crean que el precio está justificado por los fundamentos, sino porque asumen que otra persona los comprará a un precio más alto más adelante.

La lógica básica es: si puedes encontrar a alguien dispuesto a pagar más de lo que pagaste, entonces no importa si el activo está sobrevalorado.

Esta mentalidad puede generar ganancias de precio auto-cumplidas, pero también aumenta la probabilidad de correcciones bruscas cuando se agota el conjunto de posibles “tontos mayores”.

Imagina pujar por un objeto de colección que no tiene valor intrínseco más allá de lo que otros piensan que vale.

Persona A paga $100.

Persona B paga $200, pensando que puede encontrar a alguien que pague $300.

Persona C paga $300 por la misma razón.

Cada comprador cree que podrá encontrar un “tonto mayor” que le compre después.

Eventualmente, la cadena colapsa cuando nadie está dispuesto a pagar más.

La Greater Fool Theory tiene su origen en sesgos conductuales y en la psicología del mercado:

Cuando los precios de los activos se disparan, los operadores temen perderse las subidas y pueden comprar incluso si las valoraciones parecen irracionales.

Cuando muchos participantes del mercado compran de forma agresiva, otros pueden seguirlos sin evaluar el valor.

Los operadores pueden priorizar ganancias rápidas sobre los fundamentos a largo plazo.

La creencia en la propia capacidad para vender en el momento perfecto antes de una caída aumenta la disposición a especular.

Estos factores psicológicos pueden alimentar la demanda especulativa y empujar a los mercados muy por encima del valor fundamental, hasta que el sentimiento cambia.

Los mercados influenciados por la Greater Fool Theory suelen mostrar:

Aumentos rápidos de los precios sin respaldo fundamental

Alto volumen de negociación con intensa cobertura mediática

Amplia divergencia entre el precio y las métricas de valoración

Sentimiento inversor frenético con titulares frecuentes

Se producen reversiones repentinas y fuertes cuando cambia el sentimiento

La siguiente tabla resume las señales típicas:

Los inversores compran principalmente esperando obtener ganancias al revender |

Durante el boom tecnológico de finales de la década de 1990, muchas empresas de internet tuvieron precios de sus acciones en alza a pesar de registrar pocos o ningún beneficio. Los inversores compraron acciones tecnológicas de forma implacable, asumiendo que los precios seguirían subiendo y esperando venderle a otra persona a un precio mayor.

A mediados de la década de 2000, en el mercado inmobiliario de EE. UU., los precios de las viviendas aumentaron de manera drástica mientras los compradores especulaban que continuarían escalando. Muchos pidieron préstamos de forma agresiva, asumiendo que podrían vender con ganancia, lo que desembocó en una burbuja inmobiliaria que finalmente estalló.

Acciones como GameStop y AMC Entertainment registraron repuntes masivos a corto plazo impulsados por el sentimiento en redes sociales y la disposición a comprar a niveles de precio extremos, con muchos participantes asumiendo que podrían salir vendiendo a otra persona a precios más altos.

Es ilustrativo contrastar la Greater Fool Theory con filosofías de inversión tradicionales como la inversión en valor:

Un inversor de valor suele evitar situaciones en las que el precio está desconectado de los fundamentales, mientras que un inversor del mayor tonto puede aceptar temporalmente tales desconexiones.

Identificar cuándo un mercado está impulsado por la lógica del mayor tonto puede ayudar a los operadores a evitar comprar a valoraciones insostenibles.

Controles de riesgo como las órdenes stop y la gestión del tamaño de la posición se vuelven cruciales en entornos especulativos para proteger el capital cuando los precios se revierten.

Los traders que reconocen mercados del mayor tonto pueden ajustar sus estrategias para evitar la participación en fases tardías y reducir la exposición cuando el sentimiento alcanza su máximo.

Comprender los impulsores emocionales, como el FOMO y el comportamiento de manada, aporta contexto valioso para los movimientos de precios que no se alinean con los fundamentales.

Incluso sectores tradicionalmente estables como la industria de defensa pueden verse sometidos a excesos especulativos en determinadas condiciones de mercado. Si bien muchas empresas de defensa muestran fundamentos sólidos, el momentum a veces puede adelantarse a los fundamentales cuando el sentimiento general se vuelve irracional.

Los ejemplos de acciones de defensa suelen considerarse de calidad pero no son inmunes al sentimiento del mercado:

Lockheed Martin Corporation: Gran contratista de defensa con ganancias estables e historial de dividendos

Northrop Grumman Corporation: Importante innovador aeroespacial y de defensa

Raytheon Technologies Corporation: Exposición mixta a defensa y a la aviación comercial

Estas empresas generalmente tienen un valor subyacente sólido. Sin embargo, si un sector experimenta entradas especulativas, por ejemplo, debido a titulares geopolíticos, los precios pueden desconectarse temporalmente de las valoraciones, creando así una dinámica del mayor tonto.

Aunque ninguna señal es perfecta, varios indicadores pueden sugerir que la especulación puede estar pesando más que los fundamentales:

Busque desviaciones significativas respecto a métricas de valoración medias, como las ratios Precio‑Beneficio o Precio‑Ventas.

Subidas rápidas y parabólicas sin impulsores fundamentales claros suelen ser un sello del momentum especulativo.

Cuando la actividad de trading minorista se dispara, puede reflejar movimientos de precio impulsados por el sentimiento más que por los fundamentales.

Indicadores de sentimiento (como el Índice de miedo y avaricia) en lecturas extremadamente alcistas pueden señalar que la especulación, y no los fundamentales, está impulsando los precios.

Si bien la Greater Fool Theory ayuda a explicar los mercados especulativos, también tiene limitaciones:

No proporciona un timing preciso para los reversos.

No todos los aumentos de precio reflejan especulación; algunos reflejan perspectivas de crecimiento reales.

Los mercados pueden permanecer irracionales más tiempo del que los traders individuales esperan.

Estas limitaciones subrayan la importancia de combinar la conciencia del mayor tonto con controles de riesgo robustos.

La Greater Fool Theory es la idea de que los inversores pueden comprar activos sobrevalorados con la expectativa de venderlos a otra persona a un precio más alto, independientemente del valor subyacente.

No, se aplica a cualquier clase de activo donde la demanda especulativa lleve los precios por encima de valoraciones razonables, incluyendo bienes raíces, objetos de colección y materias primas.

Los inversores fundamentales pueden beneficiarse reconociendo cuándo el sentimiento está impulsando un mercado y luego reduciendo tácticamente su exposición antes de una corrección.

No siempre, pero la Greater Fool Theory suele ser un impulsor psicológico clave de las burbujas especulativas, donde los precios suben por la reventa esperada en lugar del flujo de caja.

Los operadores evitan este riesgo mediante el uso de análisis de valoración, estableciendo reglas estrictas de entrada y salida, gestionando el tamaño de las posiciones y evitando activos que han perdido su conexión con el valor intrínseco.

La Greater Fool Theory ofrece una explicación convincente de por qué los precios de los activos pueden subir mucho más allá de sus valores fundamentales y por qué se forman burbujas especulativas. Esta teoría se basa en el comportamiento humano, el miedo a quedarse fuera, las dinámicas de rebaño y la creencia de que otra persona pagará más después.

En los mercados especulativos, donde los precios están impulsados por el sentimiento y el impulso en lugar de por las ganancias subyacentes, el riesgo de quedarse con un activo sobrevalorado aumenta de forma dramática cuando el grupo de “mayores tontos” se reduce.

Aviso: Este material es únicamente para fines informativos generales y no pretende (y no debe considerarse) como asesoramiento financiero, de inversión u otro sobre el que deba basarse la toma de decisiones. Ninguna opinión expresada en el material constituye una recomendación por parte de EBC o del autor de que cualquier inversión, valor, transacción o estrategia de inversión en particular sea adecuada para una persona específica.