公開日: 2026-02-12

短期国債(Tビル)のトークン(トークン化された短期国債)は、米国財務省が発行する短期証券(Tビル)への投資権利をデジタルトークン化したものです。通常、規制対象のファンドや特別目的事業体(SPV)が原資産を保有し、トークンはその持分または請求権を表す形で発行・管理されます。

取引の担保として、短期国債(Tビル)のトークンは、現金や高格付け証券と同様に、先物・オプションなどのレバレッジポジションの証拠金として差し入れることが可能です。実務上の利点は、担保として「現金同等物」として機能しつつ、短期の国債利回りを得られる点にあり、証拠金維持に伴う機会コストの削減が期待されます。

なお、適格性やヘアカット(掛け目)、流動性といった条件は、個々の商品設計や取引所のルールに依存する点を理解しておく必要があります。

トークン化されたTビルとは何か

短期国債(Tビル)のトークンは、短期米国債(Tビル)の価値と利息に対する投資家の権利をデジタルトークン化したものです。通常、規制対象のファンド、信託、または特別目的事業体(SPV)が原資産であるTビルを保有し、トークンはその持分または請求権として発行されます。

トークンはブロックチェーン上で保有・移転され、その価格は原則として原資産である国債の価値に経過利子を加え、手数料やキャッシュ管理コストを差し引いた水準を反映します。この仕組みにより、商品の法的枠組みや譲渡制限に従う限り、投資、決済、または取引担保として利用可能な現金類似の金融商品として機能します。

トークンの種類

1)ファンド・シェア型トークン(デジタル化されたマネー・マーケット・ファンド)

これらのトークンは、Tビル、レポ取引、現金同等物を保有するビークルの持分(シェア)を表します。トークン価格はファンドの純資産価額(NAV)に連動し、利回りは価格上昇や分配金として顕在化します。原資産が規制枠組み内の短期国債エクスポージャーという馴染み深いものであるため、リスク管理部門からも選好される傾向があります。

2)債務証書型トークン(Tビル保有ビークルへの請求権)

このタイプでは、トークンは証券を保有する発行体または特別目的会社(SPV)に対する請求権を表します。投資家は、原資産が分別管理されているかどうか、またデフォルト時に請求権がどのように執行されるかといった、法的な実効性に対するエクスポージャーを持つことになります。

3) 現金類似型トークン(Tビルを含む現金同等物)

特定の商品は、短期国債へのエクスポージャーを提供しながら、現金に近い機能を果たすよう設計されています。検討すべき重要なポイントは、所有権の法的性質、償還手続き、および適用される譲渡制限です。

米国政府の信用力は極めて強固ですが、短期国債(Tビル)のトークンを扱う商品の法的・運用上の構造は依然として重要です。同じ国債裏付けであっても、ストレス局面での流動性や価格安定性は商品ごとに大きく異なる可能性があります。

トレーディングデスクが注目する理由:稼働中に利息を生む担保

証拠金はコストセンターです。流動性の高い市場であっても、取引部門は低利回りの資産で証拠金を預けたり、取引所間で現金を移動する際に隠れたコストを負担したりすることが少なくありません。

短期国債(Tビル)のトークンは、実務上有力な選択肢を提供します。高格付けの担保を差し入れながら、短期金利を享受し続けることができるからです。この特性は、収益がベーシス・ポイント単位で積み上がる取引において、ネットリターンの改善に寄与する可能性があります。

メリットは主に以下の3点に集約されます。

1)証拠金の機会コスト低減

担保として差し入れられた資産が国債連動のリターンを生み続ける場合、取引部門の実質的なファイナンスコストは低下します。この恩恵は、ポジションを長期保有する戦略でより顕著になります。

2)取引所間の予備的バッファ縮小

活発に取引を行う事業体は、複数の取引所口座に予防的に余剰資金を分散させています。短期国債(Tビル)のトークンが複数の取引会場で担保として認められれば、運用管理体制が整っていることを前提に、冗長なバッファを圧縮できる可能性があります。

3)担保管理の柔軟性向上

従来の国債担保は優れた資産ではあるものの、既存の決済システムを通じた移動には時間的制約が伴います。トークン化により一部の手続きは効率化されますが、償還期間や移転ルールそのものが消失するわけではありません。

取引担保としてのTビルの使い方

短期国債(Tビル)のトークンを証拠金として利用する方法は大きく2つに分けられます。違いは、担保が「どこに保管されているか」に尽きます。

1) 取引所に直接預ける(取引所内担保)

トークン化された短期国債を取引所の口座またはウォレットへ入金します。

取引所はこれを証拠金として計上し、通常はヘアカット(評価減)を適用します。

利用可能な証拠金額は、集中度制限や価格更新頻度など取引所の規則に従い変動します。

ポジションが逆行した場合、取引所は清算手続きに則り、担保を売却することがあります。

なぜ人々がこれを使うのか:設定が簡単で、証拠金の反映が速いからです。

主なトレードオフ:担保が取引所内に保有される点です。

2) カストディに保管したまま取引する(取引所外担保)

トークン化された短期国債を取引所ではなく、信頼できるカストディ(保管機関)に預託します。

取引所はその担保価値に基づき証拠金枠を付与し、取引口座上に「ミラー価値」として表示します。

証拠金不足が生じた場合、取引所とカストディ間の契約ルールに従い、担保の追加移動や一部清算が実施されます。

主な利点は、取引を継続しながら取引所で保有する担保の量を減らせることです。

主なトレードオフは運用の複雑化であり、効果的な運用は信頼できるカストディ業務、管理、決済手続きに依存する点です。

最近の2つの動きは、このモデルが主流化しつつあることを示しています。

Binanceとトークン化国債担保:Binanceは、VIP・機関投資家向けに、カストディ・パートナーと連携し、トークン化された国債ファンドを取引所外で保有しながら取引担保として利用できる統合機能を発表しました。

Franklin TempletonとBinance:両社は、適格機関投資家がBenji発行のトークン化マネー・マーケット・ファンドの持分をオフエクスチェンジ担保として活用できるプログラムを発表しました。規制対象カストディに資産を保管したまま、担保価値が取引環境内にミラー表示されます。

採用の兆候:担保としての適格性が現実のものとなるとき

主要取引所が短期国債(Tビル)のトークンを担保として受け入れ始めたことで、この資産クラスは単なる利回り商品から、認知された証拠金手段へと変貌を遂げています。

2025年6月18日、SecuritizeはBlackRockのトークン化国債ファンドがCrypto.comおよびDeribitで担保として受け入れられたと発表しました。これは、単に利回り獲得目的で保有するのではなく、国債エクスポージャーを取引活動の裏付け資産として活用する明確なユースケースが確立された点で重要です。

2025年11月14日、Binanceも同様の金融商品を機関投資家向けにオフエクスチェンジ担保として受け入れる方針を公表しました。業界の方向性は一貫しています。短期利回りに意味がある環境では、利息を生む担保の方が、単に保有されているだけの担保よりも魅力的なのです。

マーケットスナップショット:利回りアンカー対トークン化利回り

| 指標 | 最新値 | 担保判断における重要性 |

|---|---|---|

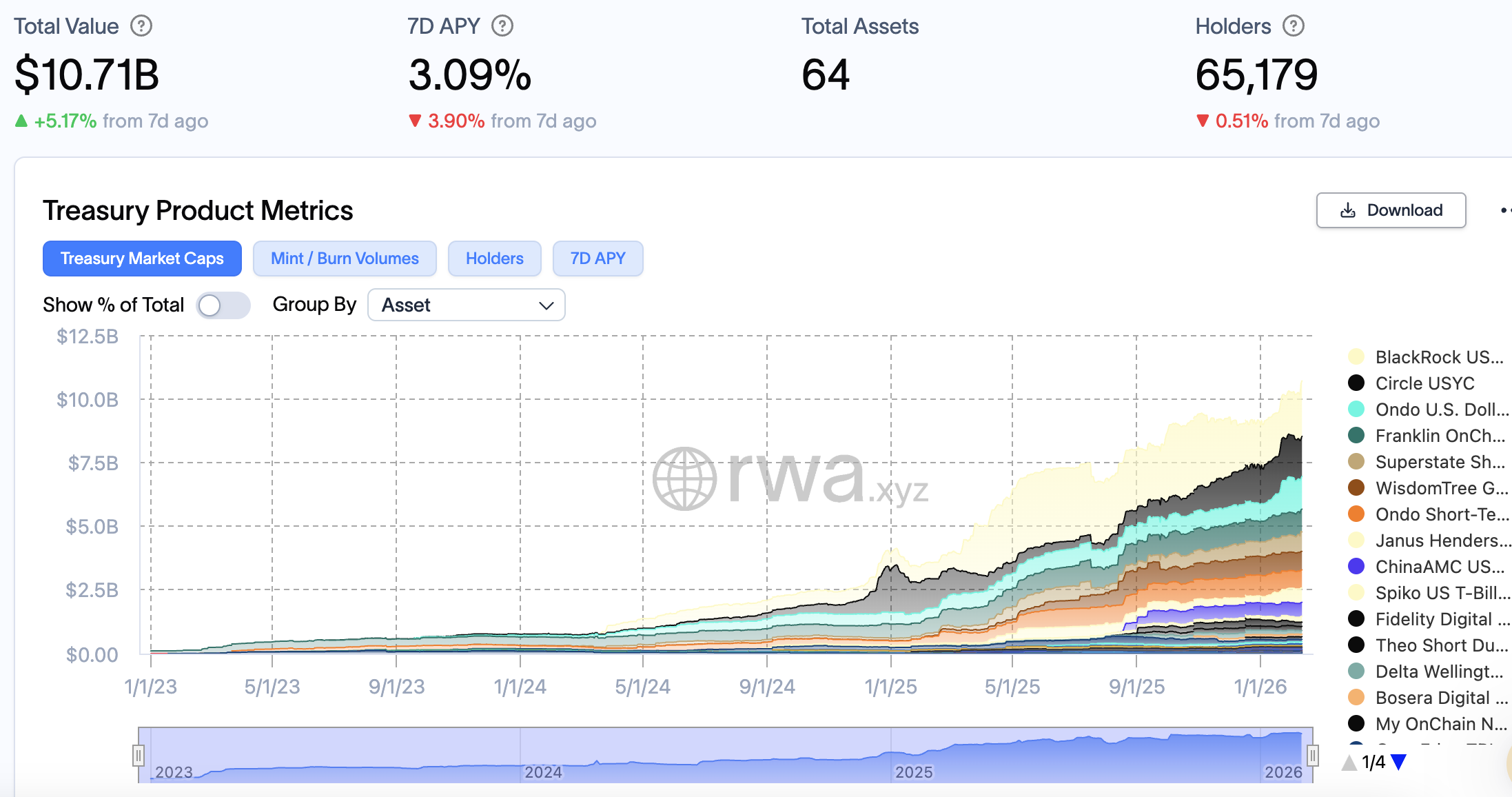

| トークン化された米国債の総額 | $10.00B | 機関投資家での利用規模を示す |

| トークン化された米国債の保有者数 | 59.004 | 広範な採用と市場の深まりを示唆する |

| トークン化された米国債の7日APY | 3.15% | 商品構造を差し引いた、カテゴリの短期利回り指標 |

| 米国3か月物国債利回り(2026-02-10) | 3.69% | 伝統的市場における現金類似のリターンのベンチマーク |

ベンチマーク利回りとトークン化商品カテゴリーの利回りに差が生じることは、必ずしも優劣を意味しません。この差は多くの場合、運用報酬、現金バッファ、運営コスト、収益分配方法の違いを反映しています。

起こり得る問題とトレーディングデスクの対処法

短期国債(Tビル)のトークンは暗号資産ネイティブな担保と比較して価格変動リスクが低い一方、独自のリスク要因を伴います。これらのリスクを明確に認識し、専門的な軽減策を講じることが不可欠です。

1) 流動性と償還:「現金類似」が同日現金ではない場合

一部の商品は所定の償還スケジュールやカットオフタイムを設定しています。平常時は問題なくとも、ストレス局面ではセカンダリー市場の流動性が枯渇し、買い手が消失する可能性があります。リスク管理部門は、ヘアカットの調整、商品ごとのエクスポージャー上限設定、事前合意された清算手順で対応するのが一般的です。

2) 法的権利:何を誰が所有し、担保を差し押さえ得るのは誰か

担保は、質権が法的に執行可能であって初めて機能します。重要なのは、「国債で裏付けられている」ことと「国債を直接所有している」ことは同義ではないという点です。トークンはファンド持分や発行体への請求権である場合が多く、紛争時における取扱いが異なる可能性があります。

3) オペレーショナルリスク:カストディ、移転、システム障害

決済システムの障害、移転遅延、コントロール不全が発生すると、いかに高品質な資産であっても担保として機能しなくなります。オフエクスチェンジ担保モデルは取引所のカストディリスクを軽減する一方、カストディ機関と取引会場の間で堅牢な運用連携が求められます。

4) 集中リスク:1つの「安全」資産が至る所で使われる場合

複数の取引所が同一の担保商品に依存している場合、その商品固有の問題が市場全体の証拠金ストレスに発展するリスクがあります。機関投資家は通常、発行体ごとのエクスポージャー上限を設定し、複数の適格担保オプションを義務付けることで分散を図ります。

担保としてトークン化Tビルを使用する前のデューデリジェンスチェックリスト

| 項目 | 確認事項 | 重要性 |

|---|---|---|

| 法的構造 | トークンはファンドの持分、ノート、または他の請求権なのか? | 紛争時の執行可能性と回収に影響する |

| 移転ルール | 移転が承認済みウォレットに限定されているか? | マージンコール時の移動性に影響する |

| 価格設定と評価 | どの頻度で、どの方法で価格付けされるか? | 日中のマージン計算とリスク算出に影響する |

| 償還条件 | カットオフ、決済時期、及び引き出し制限 | ストレス下での最悪時の流動性を定義する |

| ヘアカットと上限 | ベニューごとのヘアカット、集中制限、逆方向リスクルール | 強制売却や流動性ショックから保護する |

| カストディ体制 | 分別管理、管理権、再担保化(リヘポ)条件 | 誰が担保を管理し、何ができるかを定義する |

| 運用の回復力 | 障害や遅延に対する代替計画 | 最も必要な時に担保が利用不能になるのを防ぐ |

よくある質問(FAQ)

1)短期国債(Tビル)のトークンは、米国短期国債を直接保有するのと同じですか?

必ずしも同一ではありません。原資産エクスポージャーはTビルであっても、トークンは通常、ファンド持分や特別目的事業体への請求権を表します。この違いは、譲渡制限、償還タイミング、法的紛争時の取り扱いに影響を与える可能性があります。

2)トレーダーは担保としてステーブルコインではなく、なぜ短期国債(Tビル)のトークンを選ぶのですか?

ステーブルコインは流動性が高いものの、国債連動の利回りを提供しません。短期国債(Tビル)のトークンは、担保として機能しながら短期国債利回りを追求できるよう設計されており、ポジションを跨いで保有する戦略の収益性改善に寄与する可能性があります。

3)「オフエクスチェンジ担保」とは、実際の取引においてどのような仕組みですか?

担保を取引所に預託するのではなく、カストディ機関に保管したまま、取引所がその担保価値に基づいて証拠金枠を付与する仕組みです。プログラムによっては、資産が取引所外に保管される一方、担保価値が取引画面上にミラー表示される運用が取られます。

4)短期国債(Tビル)のトークンはカウンターパーティー・リスクを完全に排除しますか?

いいえ。資産の保管場所を分散することで単一障害点へのエクスポージャーを軽減できる可能性はありますが、カストディ業務の信頼性、移転処理の確実性、法的に担保権を執行できるか否かといった新たな依存関係が生じます。

結論

短期国債(Tビル)のトークンは、効率的かつ高品質な担保運用という取引実務上の重要な制約に対応する手段として、採用が急速に進んでいます。トークン化米国債の総額は2026年1月時点で$10.00 billionに到達し、市場はもはや限定的な試験運用ではなく、機関投資家の本格的なワークフローを支える十分な規模に成長しています。

ベンチマーク利回りの重要性は依然として変わりません。2026年初頭の米国3か月物国債利回りは3.69%であり、担保を預託したまま収益を得られるという実務上の優位性は、今後も短期国債(Tビル)のトークンの魅力を支える基盤であり続けるでしょう。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。