公開日: 2025-06-11

更新日: 2025-06-11

オプション取引における戦略は、シンプルなコールとプットから、複数のレッグを含む複雑な構造まで多岐にわたります。中でもアイアンバタフライ戦略は、原資産価格の変動が最小限であると見込むトレーダーに人気の高度なアプローチです。

この戦略は、収益の創出とリスク管理の両方の要素を組み合わせているため、限定されたリスクと明確な報酬を求める人にとって魅力的です。

このガイドでは、アイアンバタフライ戦略を詳細に分析し、その仕組み、戦略を使用するタイミング、各ステップを効果的に管理する方法について説明します。

アイアンバタフライ戦略とは

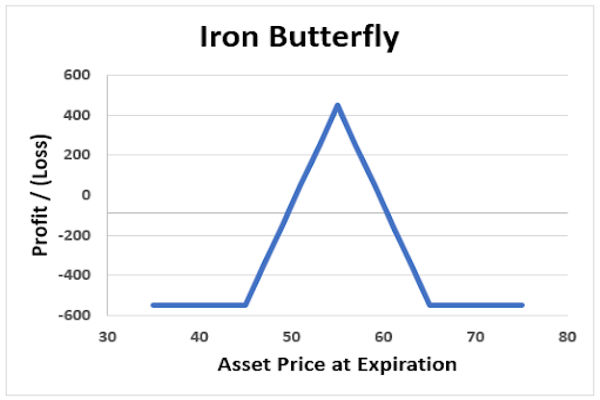

アイアンバタフライ戦略は、満期日が同じだが 3 つの異なる行使価格を持つ 4 つのオプション契約を伴う高度なオプション取引戦略です。

トレーダーは、満期時に資産価格が中間行使価格付近に留まると確信しているため、リスクと報酬が限定され、中立的な市場状況で最もパフォーマンスがよい戦略となります。

この戦略には以下が含まれます。

アット・ザ・マネー(ATM)コールの売り

ATMプットの売り

アウト・オブ・ザ・マネー(OTM)コール(より高い行使価格)の購入

OTMプット(低い行使価格)の購入

これら4本のラインを組み合わせることで、原資産価格がATMストライクライン(バタフライの胴体部分)またはそのすぐ近くで終値を付けた際に最大の利益を得られるポジションが形成されます。外側のストライクラインは翼部分を形成します。

アイアンバタフライ戦略の仕組み

アイアンバタフライ戦略は、時間的価値の減衰と原資産の変動の少なさから利益を得ます。コールとプットの両方の売却からプレミアムを受け取るため、資産が満期までショートオプションの権利行使価格と同水準を維持したときに、最大の利益が得られます。

ロング オプションは、市場がどちらかの方向に大きく動いた場合に最大損失を制限する保護ヘッジとして機能します。

実際の例で構造がどのように分解されるかを以下に示します。

XYZ株が100ドルで取引されていると仮定します。次のようなことが可能です。

100ドルのコールオプションを1つ売る(ATM)

100ドルのプットオプションを1つ売る(ATM)

105ドルのコール(OTM)を1つ購入

95ドルのプットオプション(OTM)を1つ購入

次のような対称的な報酬構造が作成されます。

最大利益は100ドルで達成される

損益分岐点は95ドルと105ドル

損益分岐点を超える損失は、保護脚のおかげで制限される。

いつ使うか

この戦略は、イベント後にインプライドボラティリティが低下し、株価が劇的に変動しないと考えられる場合、横ばい市場や収益報告などの今後の触媒となる資産に最適です。

また、特に市場の動きが最小限であると予想される場合に、定義されたリスクで収益を生み出すのに役立ちます。

アイアンバタフライ戦略は次のような場合に最適に機能します:

ボラティリティは高いが、低下すると予想される

ATMストライキ付近には強い抵抗/サポートがある

時間減衰(シータ)は有利に働く可能性がある

アイアンバタフライ戦略:ステップバイステップガイド

ステップ1:適切な株式または指数を選択する

原資産が満期まで狭いレンジ内で推移すると予想される場合、アイアンバタフライ戦略が最も効果的です。したがって、予想ボラティリティが低い株式または指数を選択することが重要です。

また、資産の流動性が良好で、売買スプレッドが狭く、関連するオプションの取引量が十分であることを確認してください。

ステップ2: 有効期限を選択する

オプションの時間的価値は満期日によって決まります。満期日が短いほど時間的価値の減衰が早くなります(これは戦略にとって有利ですが)、急激な価格変動のリスクが高まります。

多くのトレーダーは、利益の可能性とリスク管理のバランスをとるために、14 日から 45 日間の有効期限を使用します。

ステップ3:行使価格を特定する

これがアイアンバタフライ戦略の中核です。プットオプションとコールオプションはどちらも同じ権利行使価格(通常は株価(ATM))で売却されます。その後、より低い権利行使価格でプットオプションを1つ、より高い権利行使価格でコールオプションを1つ購入します。翼と本体の間の距離によって最大損失が決まります。

たとえば、XYZが100ドルの場合:

100ドルのコールオプション1つと100ドルのプットオプション1つを売る(ATM)

105ドルのコール(OTM)を1つ購入

95ドルのプットオプション(OTM)を1つ購入

このセットアップは、幅5ドルのアイアンバタフライを作成します。

ステップ4: 取引を単一注文として実行する

ほとんどのブローカーでは、アイアンバタフライ戦略を単一のマルチレッグ注文として発注できます。これにより、レッグ間の執行リスクや価格スリッページを回避できます。

ネットクレジットを使用して取引を行います。ネットクレジットは、満期時に原資産が中間行使価格で終値になった場合に得られる最大利益を表します。

利益と損失の可能性

最大利益

最大の利益は、満期時に原資産の株価がショート権利行使価格と完全に一致する価格で終値を付けた時に得られます。この時点で、ショートコールとショートプットはどちらも無価値となり、受け取ったプレミアムが利益となります。ロングオプションも無価値となりますが、保険としての役割を果たします。

最大利益 = 受け取った純クレジット。

最大損失

最悪のシナリオは、株価が外側の行使価格のいずれかを超えた場合です。この場合、ロングコールまたはロングプットのいずれかが、対応するショートオプションの損失を相殺します。ロングオプションの利益が損失を抑制します。

最大損失 = 翼の幅 - 受け取った純クレジット

ネットクレジットが 2 ドルの 5 ドルのワイド ウィングの例では、最大損失は 1 株あたり 3 ドル、または 1 契約あたり 300 ドルになります。

損益分岐点

アイアンバタフライ戦略には 2 つの損益分岐点があります。

上方損益分岐点 = ショートコールの行使価格 + ネットクレジット

損益分岐点の下限 = ショートプットの行使価格 - ネットクレジット

アイアンバタフライ戦略のメリット

この戦略の最大の利点の一つは、リスクとリターンが明確に定義されていることです。ネイキッドオプションの売りとは異なり、アイアンバタフライは潜在的な損失を抑えるために保護レッグを使用します。そのため、方向性のない戦略を好むトレーダーにとって、より安全な選択肢となります。

もう一つのメリットは、低ボラティリティ環境で良好なパフォーマンスを発揮することです。低ボラティリティ環境では、リスクが低い場合が多いからです。また、満期前に市場が不利な方向に動いた場合、戦略を調整したり、ロールオーバーしたりすることも可能です。

さらに、この戦略では時間的価値の減衰が有利に働きます。株価がショートストライク価格に近づくほど、オプションの価値はより速く下落するため、満期日の数日前から利益を得る可能性があります。

リスクと課題

損失が限定されているにもかかわらず、アイアンバタフライ戦略は万能策ではありません。最大の課題は、利益ゾーンが狭いことです。株価がATMストライク付近で推移することを目指すため、わずかな動きでも利益が出ているポジションが損失に転じる可能性があります。

取引レッグの数が多いため、スリッページと執行コストも高くなる可能性があります。トレーダーは売買スプレッドに注意し、取引を行う際には指値注文を利用する必要があります。

さらに、満期日が近づくとショートオプションがイン・ザ・マネー状態になる場合、ポジションが割り当てされるリスクがあります。これは予期せぬ株式ポジションにつながる可能性があります。これを避けるには、満期日前に取引を決済するか、ロールオーバーするようにしてください。

結論

結論として、アイアンバタフライ戦略は、市場のボラティリティが低いと見込むトレーダーにとって、洗練されながらも利用しやすいツールです。コールとプットの両方を、リスクが明確に定義された適切な設定に組み合わせることで、この戦略は時間的価値の減衰と安定した価格変動の恩恵を受けることができます。

アイアンバタフライ戦略で成功するには、市場状況、ストライクの選択、そしてリスク管理をしっかりと理解する必要があります。利益ゾーンは狭いですが、正しく実行すれば大きなリターンが得られます。

免責事項:この資料は情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。