Đăng vào: 2026-05-08

Cập nhật vào: 2026-05-08

Lãi suất ngân hàng hôm nay ghi nhận điểm nhấn lớn ở Saigonbank, khi biểu lãi suất hiệu lực từ ngày 06/05/2026 đưa kỳ hạn 13 tháng lên 7,9%/năm, cao hơn rõ rệt so với mặt bằng phổ biến của nhóm ngân hàng quốc doanh và nhiều ngân hàng thương mại cổ phần. Kỳ hạn 1 đến 5 tháng tại ngân hàng này vẫn ở 4,75%/năm, sát trần lãi suất dưới 6 tháng hiện hành.

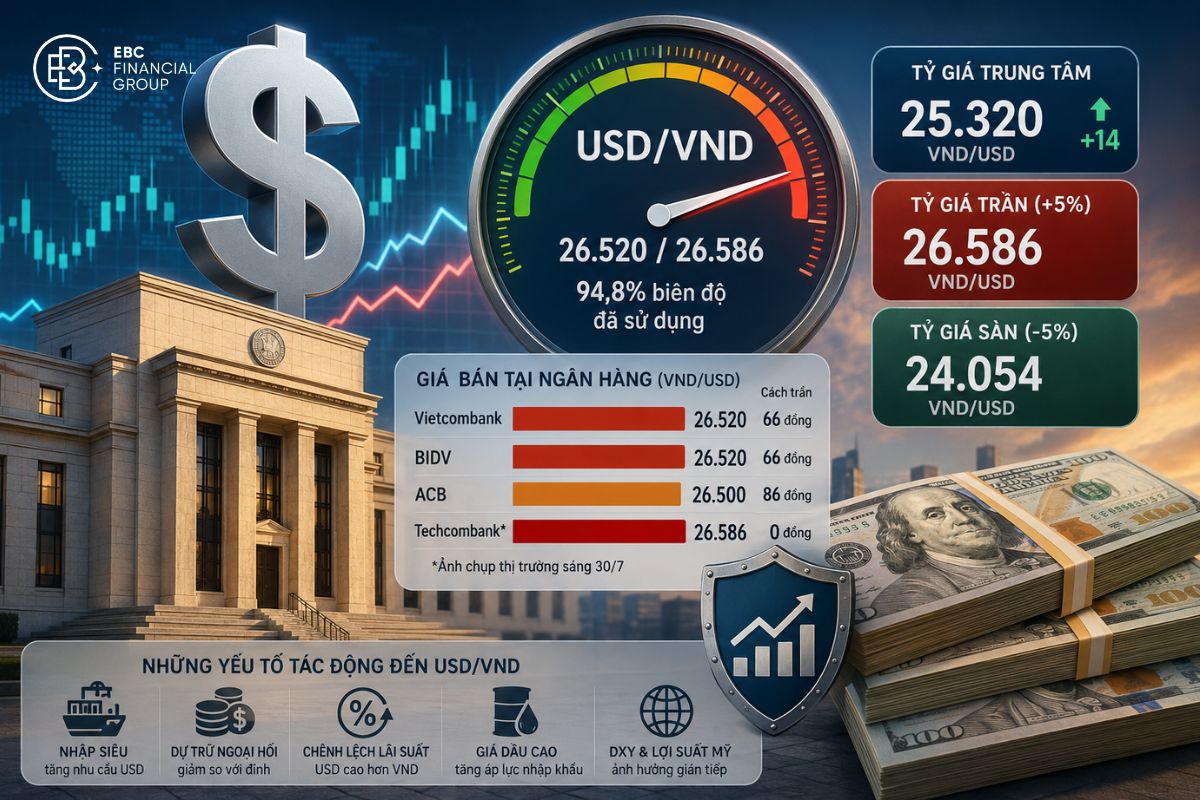

Diễn biến này xuất hiện khi tỷ giá trung tâm ngày 08/05/2026 được công bố ở mức 25.112 VND/USD, còn lãi suất cho vay VND bình quân tháng 3 của nhóm ngân hàng thương mại nhà nước và cổ phần vẫn ở vùng 7,4 đến 9,7%/năm. Người gửi tiền nhìn thấy cơ hội khóa lợi suất cao hơn, nhưng người vay vốn và nhà đầu tư tiền tệ vẫn phải theo dõi chặt chẽ thanh khoản, USD/VND và chính sách lãi suất toàn cầu.

| Nội dung chính | Dữ liệu đáng chú ý |

|---|---|

| Mức lãi suất tiết kiệm nổi bật | Saigonbank 13 tháng, 7,9%/năm |

| Kỳ hạn 1 tháng cao trong nhóm kiểm chứng | Saigonbank và OCB cùng 4,75%/năm |

| Kỳ hạn 6 tháng cao trong bảng chính thức | Saigonbank và OCB cùng 6,4%/năm |

| Kỳ hạn 12 tháng cao trong bảng chính thức | Saigonbank và OCB cùng 6,7%/năm |

| Kỳ hạn 24 tháng cao trong bảng chính thức | OCB 6,8%/năm |

| Big 4 | Chủ yếu 2,1 đến 2,6%/năm ở 1 tháng, 5,9%/năm ở 12 tháng, 6,0%/năm ở 24 tháng |

| Lãi suất vay | Chưa giảm tương ứng với huy động, bình quân VND tháng 3 ở 7,4 đến 9,7%/năm |

| Tỷ giá | Tỷ giá trung tâm 25.112 VND/USD ngày 08/05/2026 |

Điểm quan trọng không nằm ở việc một ngân hàng trả cao nhất, mà ở độ phân hóa của đường cong lãi suất. Kỳ hạn ngắn dưới 6 tháng vẫn bị giới hạn bởi trần, nhưng nhiều ngân hàng tư nhân dùng kỳ hạn 6 đến 13 tháng để cạnh tranh vốn, trong khi Big 4 giữ vai trò neo mặt bằng thấp hơn.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 12 tháng | 24 tháng | Ghi chú |

|---|---|---|---|---|---|---|

| Saigonbank | 4,75% | 4,75% | 6,40% | 6,70% | 6,00% | Kỳ hạn 13 tháng đạt 7,90% |

| OCB | 4,75% | 4,75% | 6,40% | 6,70% | 6,80% | Biểu lãi suất áp dụng từ 13/04/2026 |

| VietinBank | 2,10% | 2,40% | 3,50% | 5,90% | 6,00% | Lãi suất mang tính tham khảo theo địa bàn |

| Vietcombank | 2,10% | 2,40% | 3,50% | 5,90% | 6,00% | Bảng lãi suất tham khảo cho khách hàng cá nhân |

| BIDV | 2,10% | 2,40% | 3,50% | 5,90% | 6,00% | Khách hàng cần kiểm tra theo khu vực |

| Agribank | 2,60% | 2,90% | 4,00% | 5,90% | 6,00% | Mức 6 tháng cao hơn nhóm Big 4 còn lại |

Bảng trên cho thấy chênh lệch lớn nhất nằm ở kỳ hạn 6 tháng. Saigonbank và OCB đang cao hơn Vietcombank, BIDV và VietinBank khoảng 2,9 điểm phần trăm ở cùng kỳ hạn, trong khi chênh lệch 12 tháng thu hẹp còn khoảng 0,8 điểm phần trăm.

Sự khác biệt này phản ánh chiến lược vốn khác nhau. Big 4 có lợi thế về loại hình tiền gửi linh hoạt, mạng lưới khách hàng lớn và vai trò điều tiết thị trường, nên không cần trả lãi quá cao. Ngân hàng tư nhân thường phải dùng lãi suất kỳ hạn trung bình để giữ chân dòng tiền, nhất là khi tín dụng tăng trở lại và thanh khoản liên ngân hàng chưa thật sự rẻ.

Kỳ hạn dưới 6 tháng chịu trần lãi suất, nên mức 4,75%/năm tại một số ngân hàng cho thấy áp lực giữ vốn ngắn hạn vẫn còn. Khi một ngân hàng duy trì mức sát trần ở 1 đến 5 tháng, tín hiệu không chỉ là cạnh tranh khách hàng cá nhân, mà còn là nhu cầu ổn định dòng tiền trong giai đoạn tín dụng tăng.

Dữ liệu liên ngân hàng gần nhất cho tuần 28 đến 29/04/2026 cho thấy lãi suất VND bình quân qua đêm ở 3,88%/năm, kỳ hạn 1 tuần ở 6,21%/năm, kỳ hạn 2 tuần ở 6,45%/năm và kỳ hạn 3 tháng ở 7,32%/năm. Khi chi phí vốn trên thị trường liên ngân hàng ở một số kỳ hạn cao hơn đáng kể so với lãi suất huy động dân cư, ngân hàng khó hạ mạnh lãi suất tiền gửi một cách đồng loạt.

Vai trò của biện pháp điều hành tiền tệ quốc gia cũng nằm ở cân bằng tỷ giá và thanh khoản. Nếu NHNN bơm thanh khoản quá mạnh, lãi suất ngắn hạn có thể hạ nhanh nhưng USD/VND dễ chịu sức ép. Nếu hút tiền hoặc giữ thanh khoản vừa đủ, lãi suất liên ngân hàng có thể neo cao hơn, qua đó hạn chế đà giảm quá nhanh của lãi suất huy động.

Lãi suất huy động giảm không tự động kéo lãi suất vay xuống ngay. Ngân hàng vẫn phải xử lý chi phí vốn đã huy động trước đó, rủi ro nợ xấu, hệ số an toàn vốn và biên lãi ròng. Vì vậy, khách hàng tốt có thể được hưởng ưu đãi sớm hơn, còn nhóm hồ sơ rủi ro hoặc khoản vay dài hạn vẫn chịu mặt bằng cao.

Tháng 3/2026, lãi suất cho vay VND bình quân của nhóm ngân hàng thương mại nhà nước và cổ phần ở mức 7,4 đến 9,7%/năm; lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,8%/năm. Khoảng cách này cho thấy lãi vay thực tế phụ thuộc rất lớn vào mục đích vay, tài sản bảo đảm và xếp hạng tín dụng.

Người vay mua nhà cần thận trọng với lãi suất ưu đãi ban đầu. Mức thấp trong 6 đến 24 tháng đầu có thể chuyển sang lãi suất thả nổi, thường gồm lãi suất tham chiếu cộng biên độ. Trước khi ký hợp đồng, cần kiểm tra biên độ sau ưu đãi, phí trả trước hạn, chu kỳ điều chỉnh lãi suất và tổng chi phí khoản vay.

Lãi suất VND cao hơn giúp tiền đồng giữ sức hấp dẫn tương đối, nhất là khi người gửi tiền có thể nhận lợi suất danh nghĩa 6 đến 7,9%/năm ở một số kỳ hạn. Tuy nhiên, lợi suất không thể tách khỏi tỷ giá. Nếu đồng USD mạnh lên, nhà đầu tư có thể chuyển từ bài toán lãi suất tiết kiệm sang bài toán bảo toàn sức mua ngoại tệ.

Fed cuối tháng 4/2026 duy trì vùng mục tiêu lãi suất quỹ liên bang ở 3,5 đến 3,75%, trong khi chỉ số DXY lên khoảng 98,235 trong phiên châu Á ngày 08/05/2026. Giá dầu Brent cũng tăng quanh vùng trên $101/thùng, cùng với đó là diễn biến nóng của kim loại quý khi vàng giao ngay vọt lên khoảng $4.719/ounce, kéo theo giá vàng SJC trong nước chạm mốc 166 triệu đồng/lượng giữa lúc chênh lệch với thế giới vẫn ở mức cao, cho thấy thị trường toàn cầu phản ứng rất nhạy bén với rủi ro địa chính trị và kỳ vọng chính sách tiền tệ.

Khi lãi suất trong nước giảm quá nhanh, chênh lệch lợi suất giữa VND và USD có thể thu hẹp. Khi đó, tỷ giá USD/VND, vàng và các cặp tiền chính thường phản ứng trước khi lãi suất tiết kiệm thay đổi trên bảng niêm yết.

Với nhà đầu tư theo dõi biến động tiền tệ, lãi suất không chỉ là câu chuyện gửi tiết kiệm mà còn là tín hiệu quan trọng của xu hướng tỷ giá. Nền tảng EBC giúp nhà giao dịch theo dõi biến động của đồng USD, các cặp tiền chính và vàng trong cùng một hệ thống, từ đó xây dựng kế hoạch giao dịch có kỷ luật khi chính sách tiền tệ thay đổi. Giao dịch luôn cần quản trị rủi ro chặt chẽ, đặc biệt trong các giai đoạn lãi suất và tỷ giá biến động mạnh.

Đứng trước bài toán lựa chọn điểm gửi tiền và kỳ hạn tối ưu nhất hiện nay, giới chuyên gia khuyến nghị những người cần thanh khoản dưới 3 tháng nên ưu tiên an toàn dòng tiền hơn là chạy theo lãi suất cao bề nổi. Kỳ hạn 1 đến 3 tháng phù hợp khi cần vốn cho kinh doanh, mua nhà hoặc dự phòng chi tiêu, nhưng mức sinh lời sau lạm phát có thể không lớn.

Người có tiền nhàn rỗi 6 đến 12 tháng có nhiều lựa chọn hơn. Đây là vùng đang phản ánh rõ nhất sự cạnh tranh giữa ngân hàng tư nhân và Big 4. Nếu chọn ngân hàng trả cao, cần kiểm tra điều kiện gửi online, số tiền tối thiểu, phương thức nhận lãi và quy định tất toán trước hạn.

Người muốn khóa lãi suất dài hạn nên cân nhắc 12 đến 24 tháng, nhưng không nên chỉ nhìn mức cao nhất. Lãi suất cao đi kèm kỳ hạn dài có thể làm giảm linh hoạt nếu cần tiền sớm. Với chứng chỉ tiền gửi hoặc sản phẩm đặc biệt, cần đọc kỹ điều kiện chuyển nhượng, số dư tối thiểu và bảo hiểm tiền gửi.

Kịch bản tích cực là thanh khoản ổn định, USD/VND không tăng mạnh và lạm phát hạ nhiệt. Khi đó, lãi suất huy động có thể giảm nhẹ thêm ở nhóm ngân hàng dư vốn, còn lãi vay mới có cơ hội giảm cho khách hàng có hồ sơ tín dụng tốt.

Kịch bản trung lập là tín dụng tăng đều, tỷ giá không căng nhưng cũng chưa đủ dư địa để nới lỏng mạnh. Lãi suất Big 4 có thể giữ vùng 5,9 đến 6,0%/năm ở kỳ hạn 12 đến 24 tháng, trong khi ngân hàng tư nhân vẫn trả cao hơn để bảo vệ nguồn vốn.

Kịch bản tiêu cực là USD mạnh lên, dầu tăng và tỷ giá chịu áp lực. Khi đó, lãi suất huy động khó giảm sâu, lãi vay thả nổi có thể duy trì cao hơn kỳ vọng và người vay dài hạn sẽ chịu áp lực dòng tiền lớn hơn.

Trong nhóm biểu lãi suất chính thức được kiểm chứng, Saigonbank nổi bật với mức 7,9%/năm cho kỳ hạn 13 tháng, hiệu lực từ ngày 06/05/2026. Người gửi tiền vẫn cần kiểm tra điều kiện sản phẩm, hình thức gửi và quy định tất toán trước hạn.

Nhiều ngân hàng áp dụng lãi suất online cao hơn hoặc tương đương tại quầy để khuyến khích giao dịch số. Tuy nhiên, mức chênh lệch không cố định. Người gửi nên kiểm tra trực tiếp trên ứng dụng ngân hàng trước khi mở sổ.

Big 4 có tệp khách hàng lớn, thương hiệu mạnh và nguồn tiền gửi ổn định hơn, nên không cần cạnh tranh bằng lãi suất cao ở mọi kỳ hạn. Ngân hàng tư nhân thường dùng lãi suất kỳ hạn trung bình và dài để thu hút vốn.

Không nhất thiết. Lãi suất vay chịu ảnh hưởng từ chi phí vốn cũ, rủi ro tín dụng, tài sản bảo đảm và biên lợi nhuận ngân hàng. Khách hàng tốt có thể được điều chỉnh sớm hơn, nhưng khoản vay thả nổi vẫn cần theo dõi lãi suất tham chiếu.

Kỳ hạn dài phù hợp với tiền nhàn rỗi thật sự và nhu cầu khóa lợi suất. Nếu có khả năng cần tiền trong vài tháng tới, người gửi nên chia nhỏ sổ theo nhiều kỳ hạn để tránh mất lãi khi tất toán trước hạn.

Lãi suất VND cao giúp hỗ trợ sức hấp dẫn của tiền đồng. Nếu lãi suất trong nước giảm nhanh trong khi USD mạnh lên, chênh lệch lợi suất thu hẹp có thể gây áp lực lên USD/VND và tâm lý nắm giữ ngoại tệ.

Nhà đầu tư nên theo dõi lãi suất huy động, liên ngân hàng, tỷ giá trung tâm, DXY và tín hiệu từ động thái từ ngân hàng trung ương Hoa Kỳ. Sự thay đổi đồng thời của các biến số này thường quan trọng hơn một lần điều chỉnh lãi suất riêng lẻ của từng ngân hàng.

Lãi suất ngân hàng ngày 08/05/2026 đang phân hóa rõ giữa nhóm ngân hàng quốc doanh và nhóm thương mại cổ phần. Mức 7,9%/năm tại Saigonbank giúp thị trường chú ý trở lại đến kỳ hạn trung bình, nhưng bảng lãi suất không nên được đọc như một tín hiệu đơn lẻ.

Với người gửi tiền, ưu tiên là cân bằng giữa lợi suất, thanh khoản và an toàn. Với người vay, trọng tâm là tổng chi phí khoản vay sau thời gian ưu đãi. Với nhà đầu tư, lãi suất ngân hàng hiện không chỉ là lựa chọn tiết kiệm, mà còn là tín hiệu của thanh khoản, tín dụng, tỷ giá và khẩu vị rủi ro. Nhà đầu tư muốn theo dõi tác động của lãi suất lên tỷ giá, vàng và các cặp tiền chính có thể sử dụng EBC như một công cụ giao dịch và kế hoạch phân bổ nguồn vốn, đặc biệt khi thị trường bước vào các phiên có tin chính sách tiền tệ quan trọng.