<

English

ภาษาไทย

Español

Português

한국어

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

简体中文

交易

交易

交易產品

外匯

貴金屬及能源

全球股指

美國股票

ETF

帳號及條件

交易帳號

槓桿保證金

入金出金

股息調整

機構服務

金融科技

交易工具

EBC App

MT4下載

MT5下載

PAMM

分析工具與指標

訂單流工具

市場分析

交易學院

關於我們

關於我們

關於我們

關於EBC

獎項與榮譽

社會責任

EBC動態

公告通知

合作夥伴

與巴薩共贏

牛津大學

合作夥伴計劃

客戶服務

官方驗證

最新活動

跟單社區

官方驗證

FCA開戶

立即開戶

登入

简体中文

English

ภาษาไทย

Español

Português

한국어

简体中文

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

數據報告

市場分析

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

交易詞典

金融知識

市場傳奇

線上課程

金融焦點

數據報告

市場分析

市場期刊

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

數據報告

市場分析

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

全部

外匯

貴金屬

能源

股票

指數

基金

其他

港股恆生指數走強 美國天然氣再戰5美元

2025-12-04

12月4日,恆生指數走強,受南下資金湧入及投資人預期改善帶動。美股穩健、估值差異與基金配置方向共同影響市場情緒。儘管中國服務業放緩,恆指仍表現突出。

ADP爆冷引發降息預期升溫:美股收盤走強,資金佈局回溫?

2025-12-04

週三美股收盤顯示,在降息預期升溫與ADP就業走弱的影響下整體收漲,科技股與中概股走勢分化,美元、美債和貴金屬震盪調整,市場提前佈局即將到來的寬鬆週期。

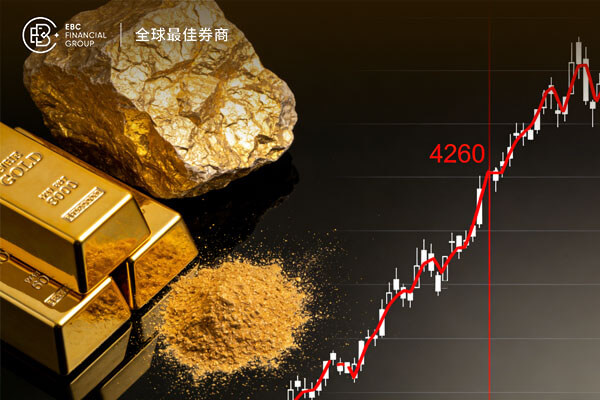

黃金面臨4260壓力位 ADP與工業數據來襲

2025-12-03

2025年12月3日,黃金價格在4,200美元上方高位整理,受股市樂觀、美元承壓及地緣風險影響短期走勢不明。技術面顯示,黃金面臨4260壓力位,突破將決定後市上行空間。

澳元觸及三週高點 波音前景改善

2025-12-03

12月3日,澳元觸及三週高點,儘管經濟成長受淨貿易拖累,但投資與消費支撐表現。鐵礦石走弱及中國房地產低迷增加不確定性,通膨高企令澳大利亞央行保持警惕,澳元仍陷震盪。

官方非農缺席!美國11月ADP小非農重點關注!

2025-12-03

美國11月ADP小非農今晚21:15獨挑大樑!官方非農缺席至12月16日,美聯儲議息前將缺失關鍵就業座標,小非農成重要參考。目前市場預期分歧顯著,區間跨度從-0.5萬—4.5萬。

美國貨幣市場基金規模首次突破8兆美元

2025-12-03

美國貨幣市場基金資產規模首度突破8兆美元,創歷史紀錄達8,022兆美元,年內成長達11.8%。高殖利率與慢速降息節奏持續吸引資金囤積,2026年走勢仍繫美聯儲利率路徑。

亞馬遜正式推出Trainium3,英偉達在AI算力戰中迎來新挑戰!

2025-12-03

亞馬遜推出Trainium3加速AI算力多元化,英偉達迎戰新一輪挑戰,推動全球AI晶片市場進入更開放、更競爭、更有效率、更具創新活力的新時代。

美股收盤普遍走高,英特爾大漲8%、波音飆10%

2025-12-03

週二美股收盤普遍走高,科技和工業板塊領漲,英特爾大漲8%、波音飆漲10%表現突出,中概股偏弱,資金回流大型股,市場呈現結構性分化。

油市敏感期到來 天然氣逼近高點

2025-12-02

2025年12月2日,WTI原油價格在59.25美元附近小幅下挫,受美元走強及油市敏感期影響。地緣政治風險、歐佩克產量政策及庫存數據持續擾動市場,短線波動明顯。

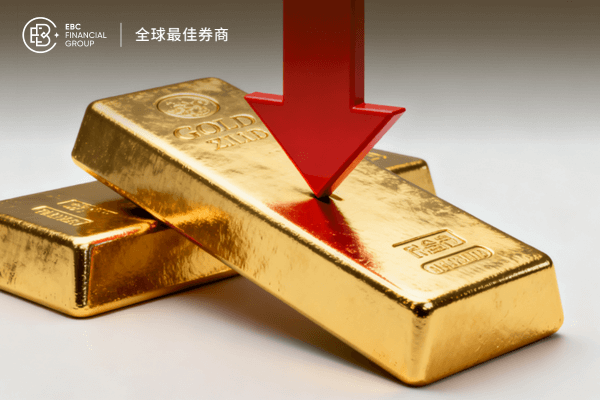

現貨黃金短線走低,失守4200點,跌幅超1%

2025-12-02

現貨黃金短線走低,失守4,200美元,日內跌逾1%。美國10年期公債殖利率上行、實際利率走高增加持有黃金機會成本,加之基金年末再平衡與假期臨近致市場深度下降,獲利盤集中兌現。

鮑威爾最新講話未談及貨幣政策!美聯儲會前靜默期

2025-12-02

鮑威爾演講未提供有效資訊!今早其在史丹佛紀念舒爾茨的12分鐘致辭中,全程未提貨幣政策,強調“用數據說話”,恪守FOMC噤聲期。目前市場仍押注12月降息25bp,機率高達87%。

黃金早盤逼近4230關卡 降息預期推升六週高點

2025-12-02

2025年12月2日,黃金在亞洲早盤逼近4,230美元,受美國弱勢數據和升溫的降息預期帶動上漲。 ISM製造業PMI持續收縮強化寬鬆預期,但高價需求轉弱與流動性變化限制漲幅。

「大賣空」原型貝瑞批判特斯拉!特斯拉高市值再引爭議

2025-12-02

「大賣空」原型麥可‧貝瑞發文批判特斯拉高估值,指出其每年透過股權稀釋股東約3.6%權益,認為在當前市值處於高位情況下,如果股權長期擴張而沒有適當調整,股東權益將持續受到侵蝕。

英鎊觸及月高點 迪士尼受益《瘋狂動物城2》

2025-12-02

12月2日,英鎊受美製造業走弱支撐觸及月高,但英國預算外洩與降息預期加劇不確定性。技術面偏弱,警戒跌破1.3185。美英零關稅協定及全球市場情緒同樣影響匯價波動。

美股收盤分化,阿里巴巴逆勢上漲4.67%,日股因升息承壓

2025-12-02

週一美股收盤普遍下跌,中概股尤其是阿里巴巴逆勢走強上漲4.67%,而日本股市因升息預期承壓出現大幅回調,反映全球股市正進入結構性分化的新階段。

«

1

2

...

47

48

49

50

51

...

140

141

»