Publicado el: 2026-03-27

Actualizado el: 2026-07-08

El modelo Black-Scholes ofrece a los traders una forma de estimar el valor teórico de una opción en lugar de depender únicamente de la prima del mercado. El crecimiento del trading de opciones cotizadas también ha aumentado la importancia de comprender cómo se fijan los precios de las primas.

El volumen de opciones cotizadas en EE. UU. alcanzó un récord de 15.200 millones de contratos en 2025. Las opciones SPX 0DTE también promediaron 2.3 millones de contratos diarios, lo que equivale al 59% del volumen total de opciones del SPX. En este entorno, una fórmula clara, una calculadora y un ejemplo de fijación de precios ayudan a explicar qué refleja realmente la prima de una opción.

El modelo Black-Scholes estima el precio teórico de las opciones de compra (calls) y de venta (puts) de estilo europeo.

Sus datos de entrada (inputs) principales son el precio del activo subyacente, el precio de ejercicio (strike), el tiempo hasta el vencimiento, la tasa libre de riesgo y la volatilidad.

La volatilidad suele tener el mayor impacto porque cambia el rango de precios esperado.

El modelo funciona mejor como un punto de referencia (benchmark), no como una predicción perfecta de los precios del mercado.

Sus límites son más evidentes en torno a los dividendos, el ejercicio anticipado, las brechas de liquidez, el riesgo de eventos y las opciones 0DTE.

El modelo Black-Scholes es un modelo de valoración de opciones desarrollado por Fischer Black, Myron Scholes y Robert Merton a principios de la década de 1970. Estima el valor actual de una opción en función del precio del activo, el precio de ejercicio, el tiempo hasta el vencimiento, las tasas de interés y la volatilidad esperada.

El modelo estándar se aplica a las opciones europeas, que solo pueden ejercerse al vencimiento. Las opciones americanas, que pueden ejercerse antes de tiempo, a menudo requieren modelos ajustados.

El modelo no indica si una opción será rentable. Proporciona un valor justo teórico que los traders pueden comparar con el precio de mercado.

El modelo Black-Scholes ayuda a los traders a responder preguntas prácticas como:

¿Es una opción cara o barata en relación con su volatilidad implícita?

¿Cuánto valor proviene del tiempo en lugar del valor intrínseco?

¿Qué tan sensible es la opción al precio, a la volatilidad y al paso del tiempo?

¿Cuánto cambia el valor teórico de la opción si cambian las condiciones del mercado?

Para muchos traders, el modelo sirve menos para predecir el precio y más para comprender qué es lo que la prima del mercado ya está reflejando.

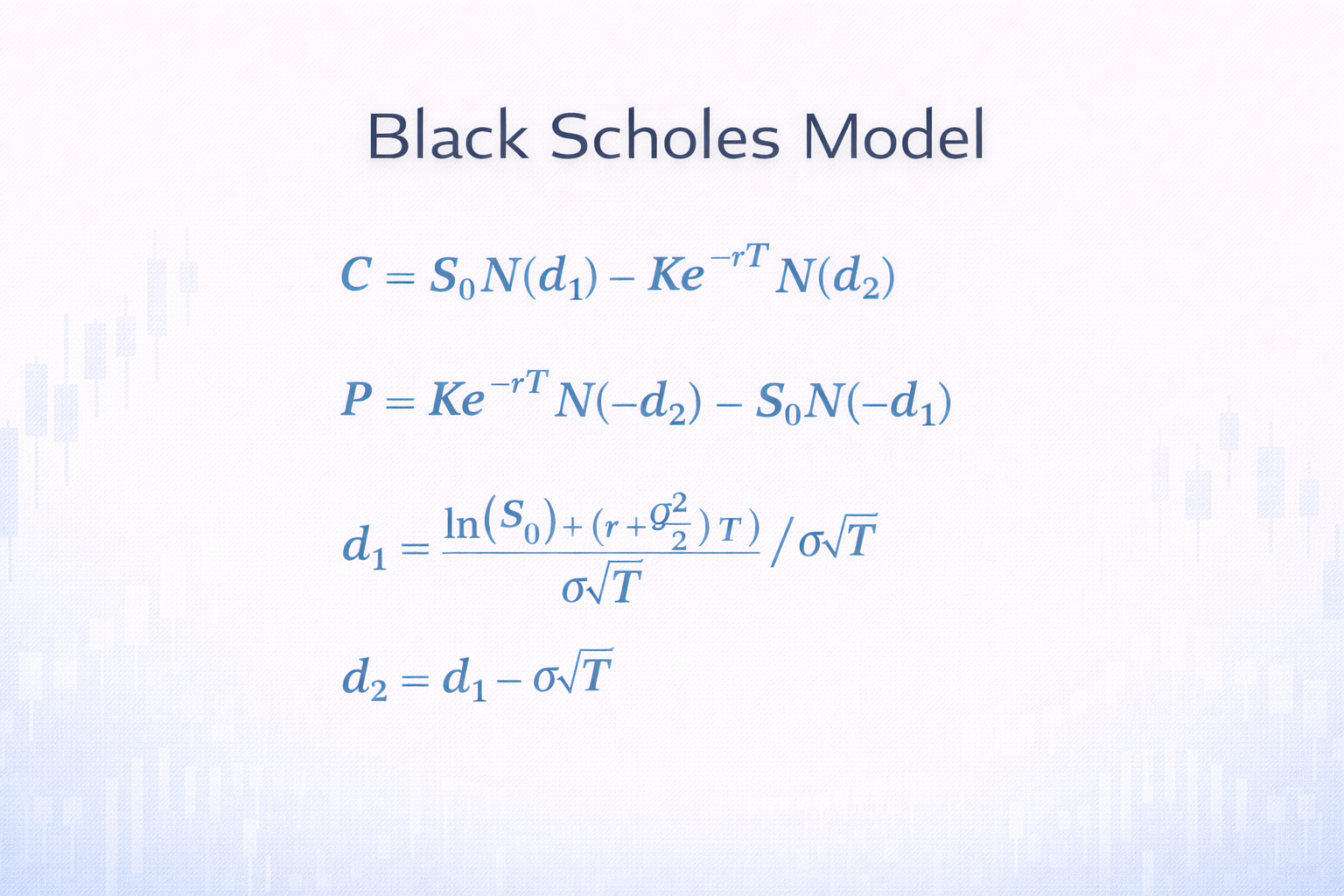

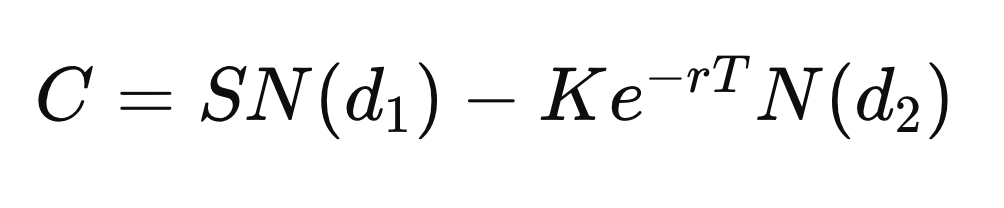

Para una opción de compra europea, la fórmula de Black-Scholes es:

C = S × N(d1) - K × e^(-rT) × N(d2)

Para una opción de venta europea, la fórmula es:

P = K × e^(-rT) × N(-d2) - S × N(-d1)

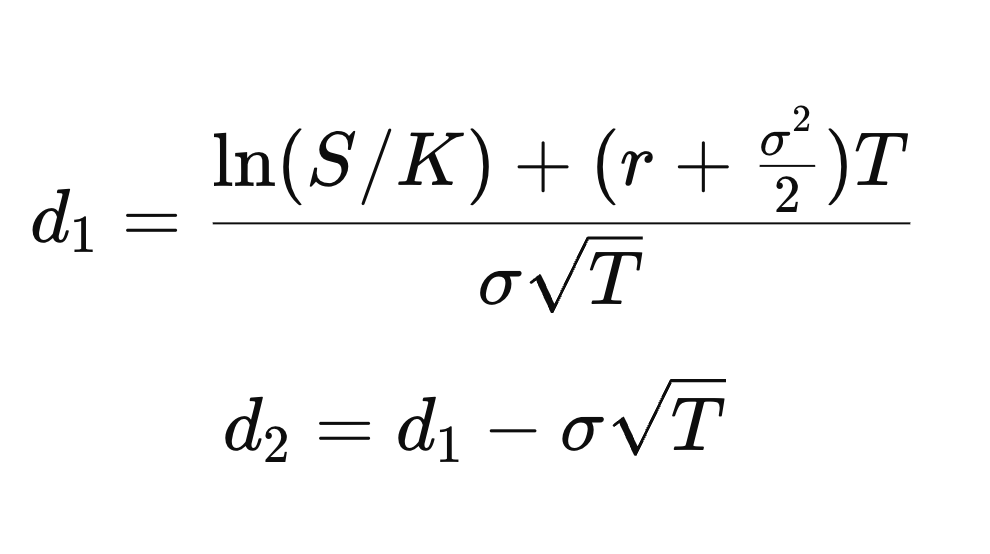

Los términos de probabilidad son:

d1 = [ln(S/K) + (r + σ²/2)T] / [σ√T]

d2 = d1 - σ√T

Utilizando estas variables, el precio de una opción de compra europea se calcula de la siguiente manera:

Dónde:

C: Precio teórico de la opción de compra.

S: Precio actual del activo subyacente (precio al contado).

K: Precio de ejercicio de la opción.

r: Tipo de interés libre de riesgo (anualizado).

T: Plazo hasta el vencimiento (en años).

σ (sigma): Volatilidad de la rentabilidad del activo subyacente.

N(d₁), N(d₂): Función de distribución acumulativa de la distribución normal estándar.

e^{-rT}: Factor de descuento para el valor actual.

d₁: El delta de la opción, que representa la sensibilidad del precio de la opción a las variaciones en el precio del activo subyacente.

d₂: La probabilidad de que la opción venza «in the money».

S × N(d₁): El beneficio esperado por recibir las acciones, suponiendo que se ejerza la opción.

K × e^{-rT} × N(d₂): El valor actual del coste de ejercer la opción, suponiendo que se ejerza.

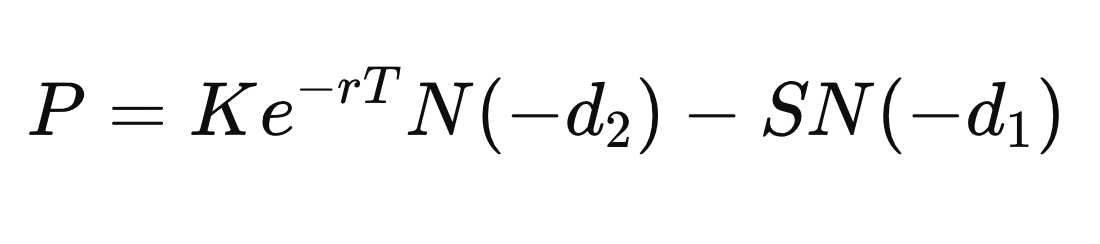

Fórmula de la opción de venta

Para una opción de venta europea, la fórmula es:

La fórmula desglosa el valor de la opción en ganancias esperadas y costes descontados. La volatilidad desempeña un papel fundamental, ya que aumenta la probabilidad de que se produzcan movimientos favorables en el precio, lo que eleva el valor de la opción.

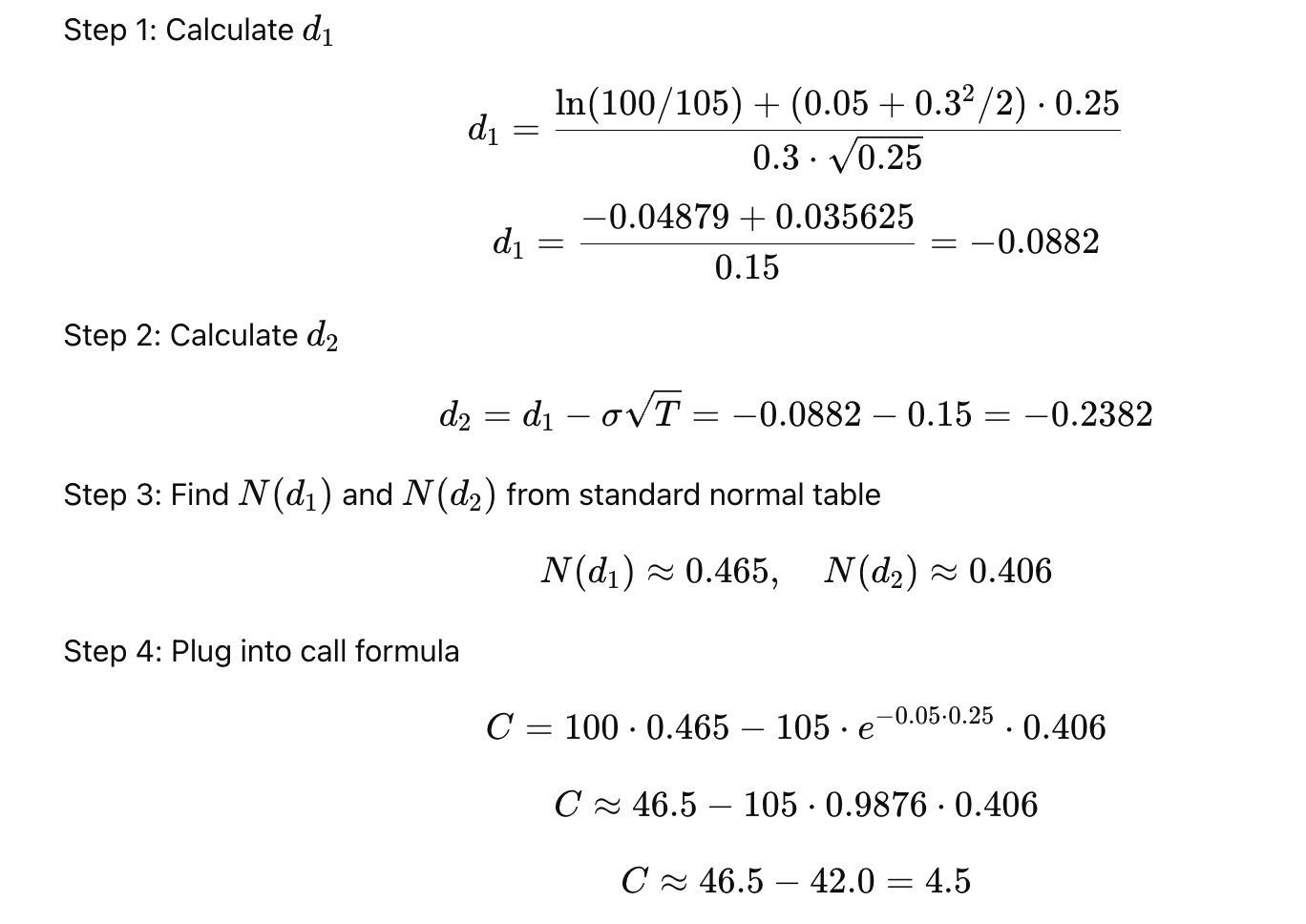

Imaginemos a un operador que evalúa una opción de compra sobre una acción que cotiza a 100 dólares, con un precio de ejercicio de 105 dólares y tres meses hasta su vencimiento.

Si la volatilidad es baja, la probabilidad de que la acción supere los 105 dólares es menor, por lo que la opción será más barata. Si la volatilidad aumenta, la probabilidad de obtener un resultado rentable también lo hace, lo que eleva el precio de la opción.

Al aplicar el modelo de Black-Scholes, el operador puede estimar un valor razonable y compararlo con el precio de mercado. Esto permite tomar decisiones de negociación más fundamentadas.

| Variable | Valor |

| Precio de la acción ($S$) | $100 |

| Precio de ejercicio ($K$) | $105 |

| Tiempo hasta el vencimiento ($T$) | 0.25 años (3 meses) |

| Tasa libre de riesgo ($r$) | 5% |

| Volatilidad ($\sigma$) | 30% |

Precio teórico de la opción de compra (call) = $4.50

Esto le indica al trader que pagar más de $4.50 podría ser un precio excesivo, mientras que pagar menos podría representar una oportunidad.

Asumamos una acción de $100. Un trader quiere cotizar una opción de compra (call) europea a tres meses con un precio de ejercicio de $105. 90 días hasta el vencimiento, una tasa libre de riesgo del 3.75% y un 30% de volatilidad.

| Dato de entrada | Valor |

| Precio de la acción | $100 |

| Precio de ejercicio (Strike) | $105 |

| Tiempo hasta el vencimiento | 90 días |

| Tasa libre de riesgo | 3.75% |

| Volatilidad | 30% |

| Valor estimado de la Call | $4.25 |

La opción está out of the money (fuera de dinero) porque el precio de ejercicio está por encima del precio de la acción. Sin embargo, todavía tiene valor porque hay tiempo para que la acción se mueva por encima de $105 antes del vencimiento.

Si el precio de mercado es de $5.50. la opción cotiza por encima del valor del modelo. Esto puede significar que la volatilidad implícita es alta, o que el mercado espera un movimiento mayor que el asumido por los datos del modelo.

Si el precio de mercado es de $3.50. la volatilidad implícita puede ser menor que las suposiciones del modelo, aunque la liquidez, los dividendos, el riesgo de eventos y las condiciones del mercado también pueden explicar la diferencia.

Para los mismos datos de entrada, el valor estimado de la opción de venta (put) europea es de aproximadamente $8.29. La opción put es más cara porque un strike de $105 ya tiene valor intrínseco cuando la acción cotiza a $100.

El modelo combina probabilidad, descuento financiero y volatilidad. Una opción de compra se vuelve más valiosa cuando el precio subyacente sube, la volatilidad aumenta o queda más tiempo para el vencimiento.

| Cambio en el dato | Impacto en la opción Call | Razón |

| Precio del activo sube | Aumenta | Más probabilidad de terminar in the money. |

| Precio de ejercicio sube | Disminuye | El ejercicio se vuelve más difícil. |

| El tiempo aumenta | Generalmente aumenta | Más caminos posibles para el precio. |

| La volatilidad sube | Aumenta | Oscilaciones de precios más amplias elevan el valor. |

| Tasa libre de riesgo sube | Generalmente aumenta | El precio de ejercicio se descuenta más fuertemente. |

La volatilidad suele tener el mayor impacto en el precio de las opciones. Una acción puede permanecer plana mientras sus opciones suben si la volatilidad implícita aumenta. Por el contrario, una visión direccional correcta puede perder dinero si la volatilidad cae drásticamente después de un evento.

El modelo se basa en una serie de supuestos simplificados:

La opción es de tipo europeo.

El activo subyacente sigue una trayectoria de precios lognormal.

La volatilidad y el tipo de interés libre de riesgo son constantes.

No hay costes de transacción.

Los mercados son líquidos y permiten la negociación continua.

El modelo original no contempla dividendos.

No hay oportunidades de arbitraje.

Estas hipótesis hacen que el modelo sea rápido y útil. También explican por qué los precios de mercado suelen diferir de los valores teóricos.

Volatilidad constante: La mayor limitación es que la volatilidad no es constante. Los mercados reales tienen "sonrisas de volatilidad", sesgos y cambios repentinos de precios en torno a ganancias corporativas, datos de inflación, decisiones de bancos centrales y choques geopolíticos.

Ejercicio anticipado: El modelo tiene dificultades con las opciones americanas y las acciones que pagan dividendos, donde ejercer la opción antes del vencimiento a veces puede tener sentido económico.

Opciones 0DTE: Los vencimientos diarios presentan otro desafío. Gamma puede aumentar drásticamente a medida que se acerca el vencimiento, por lo que un pequeño movimiento en el activo subyacente puede cambiar rápidamente la Delta, la demanda de cobertura y el valor teórico.

Liquidez: Una opción puede parecer barata en teoría, pero un diferencial entre el precio de compra y venta (bid-ask spread) amplio puede borrar esa ventaja.

| Modelo | Ideal para | Fortaleza | Limitación |

| Black-Scholes | Opciones europeas | Valoración de referencia rápida | Asume volatilidad constante |

| Modelo Binomial | Opciones americanas | Maneja el ejercicio anticipado | Más complejo de calcular |

| Modelo Monte Carlo | Opciones exóticas | Modela múltiples escenarios | Computacionalmente pesado |

Black-Scholes suele ser el punto de partida. Los modelos binomiales son mejores cuando el ejercicio anticipado es un factor relevante, mientras que los modelos de Monte Carlo son más útiles para opciones complejas con múltiples variables o pagos que dependen de la trayectoria del precio.

Estima el valor teórico de las opciones de compra y venta europeas. Los traders también lo utilizan para calcular la volatilidad implícita, comparar primas, comprender las Griegas y evaluar si el precio del mercado parece caro o barato.

La fórmula necesita el precio actual del activo, el precio de ejercicio, el tiempo hasta el vencimiento, la tasa libre de riesgo y la volatilidad. Las versiones ajustadas también pueden incluir el rendimiento por dividendos.

El modelo estándar está diseñado para opciones europeas. Dado que las opciones americanas se pueden ejercer antes de tiempo, los traders suelen utilizar modelos binomiales o ajustados cuando los dividendos o el ejercicio anticipado afectan el valor.

La volatilidad mide el movimiento esperado del precio. Una mayor volatilidad aumenta la probabilidad de que una opción termine in the money, elevando así el valor teórico tanto de las calls como de las puts.

Sí. Sigue siendo un punto de referencia fundamental para la valoración de opciones, el análisis de volatilidad implícita, las coberturas y la gestión de riesgos. Los traders suelen ajustar el modelo para tener en cuenta factores del mundo real como dividendos, sesgos de volatilidad, liquidez y ejercicio anticipado.

El modelo Black-Scholes sigue siendo fundamental para la valoración de opciones porque conecta el precio, el ejercicio, el tiempo, las tasas y la volatilidad en una estimación clara del valor teórico.

Sus supuestos son imperfectos, especialmente en mercados moldeados por la negociación de opciones 0DTE, el sesgo de volatilidad, los dividendos y el riesgo de eventos. Sin embargo, el modelo sigue siendo el punto de partida esencial para entender qué representa realmente la prima de una opción.

Descargo de responsabilidad: Este material se proporciona únicamente con fines de información general y no está destinado a ser (ni debe considerarse como) un consejo financiero, de inversión o de otro tipo en el que se deba confiar. Ninguna opinión expresada en este material constituye una recomendación por parte de EBC o del autor de que una inversión, valor, transacción o estrategia de inversión en particular sea adecuada para una persona específica.