Publicado em: 2026-03-27

Atualizado em: 2026-07-06

O modelo Black-Scholes oferece aos traders uma forma de estimar o valor teórico de uma opção, em vez de depender apenas do prêmio praticado pelo mercado. O crescimento das negociações de opções listadas também aumentou a importância de compreender como os prêmios das opções são precificados.

O volume de opções listadas nos Estados Unidos atingiu um recorde de 15,2 bilhões de contratos em 2025. As opções SPX 0DTE também registraram uma média diária de 2,3 milhões de contratos, equivalente a 59% do volume total de opções SPX. Nesse contexto, uma fórmula clara, uma calculadora e exemplos de precificação ajudam a explicar o que realmente está refletido no prêmio de uma opção.

O modelo Black-Scholes estima o preço teórico de opções de compra (call) e venda (put) do tipo europeu.

Seus principais parâmetros são o preço do ativo subjacente, o preço de exercício (strike), o tempo até o vencimento, a taxa livre de risco e a volatilidade.

A volatilidade costuma ter o maior impacto, pois altera a faixa de preços esperada para o ativo.

O modelo funciona melhor como uma referência de avaliação, e não como uma previsão exata dos preços de mercado.

Suas limitações são mais relevantes em situações envolvendo dividendos, exercício antecipado, baixa liquidez, riscos de eventos e opções 0DTE.

O modelo Black-Scholes é um modelo de precificação de opções desenvolvido por Fischer Black, Myron Scholes e Robert Merton no início da década de 1970. Ele estima o valor de uma opção hoje com base no preço do ativo, no preço de exercício (strike), no tempo até o vencimento, nas taxas de juros e na volatilidade esperada.

O modelo padrão é aplicado a opções europeias, que só podem ser exercidas na data de vencimento. Já as opções americanas, que podem ser exercidas antecipadamente, geralmente exigem modelos ajustados.

O modelo não determina se uma opção será lucrativa. Ele fornece um valor teórico justo que os traders podem comparar com o preço de mercado.

O modelo Black-Scholes ajuda os traders a responder perguntas práticas, como:

Uma opção está cara ou barata em relação à volatilidade implícita?

Quanto do valor da opção vem do tempo, e não do valor intrínseco?

Quão sensível a opção é às variações de preço, volatilidade e à perda de valor pelo decaimento temporal?

Quanto o valor teórico da opção muda quando as condições de mercado se alteram?

Para muitos traders, o modelo serve menos para prever preços e mais para entender o que o prêmio de mercado já está refletindo.

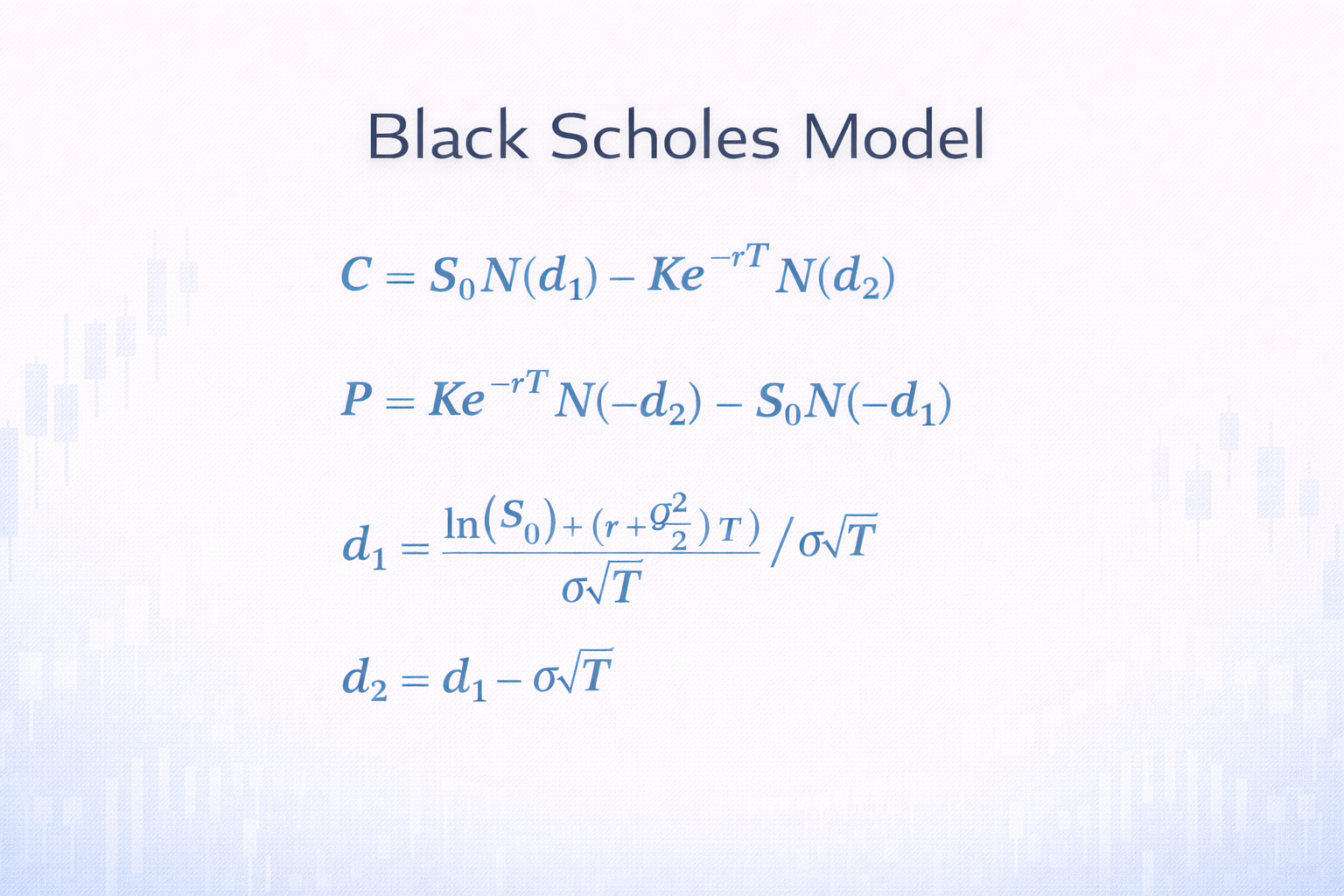

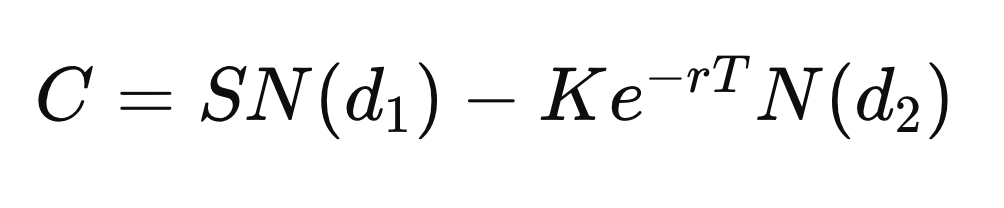

Para uma opção de compra (call) europeia, a fórmula Black-Scholes é:

C = S × N(d1) - K × e^(-rT) × N(d2)

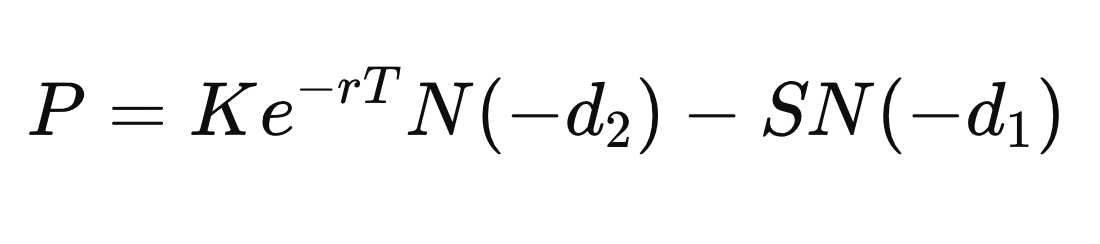

Para uma opção de venda (put) europeia, a fórmula é:

P = K × e^(-rT) × N(-d2) - S × N(-d1)

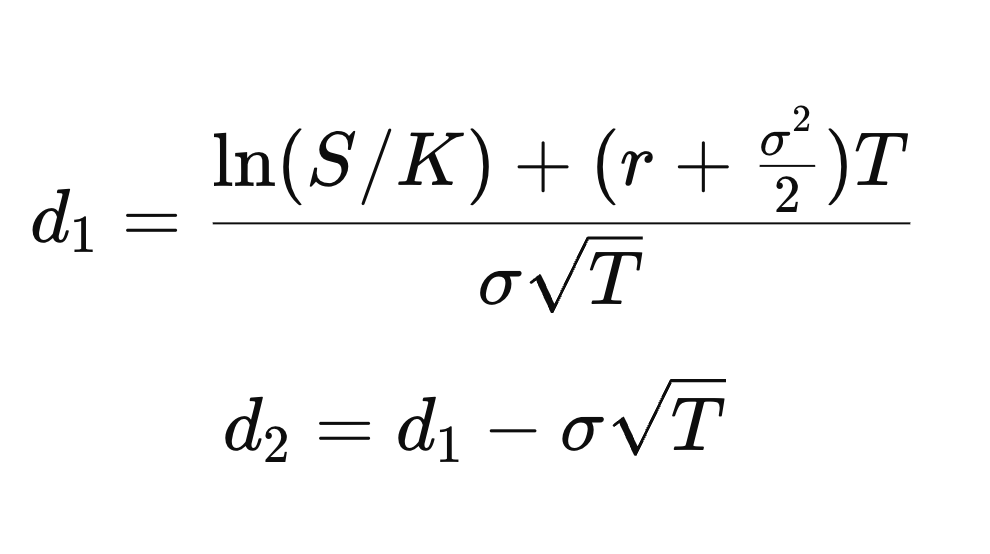

Os termos de probabilidade são:

d1 = [ln(S/K) + (r + σ²/2)T] / [σ√T]

d2 = d1 - σ√T

Utilizando essas variáveis, o preço de uma opção de compra europeia é calculado da seguinte forma:

Onde:

C: Preço teórico da opção de compra (call).

S: Preço atual do ativo subjacente (preço à vista).

K: Preço de exercício (strike) da opção.

r: Taxa de juros livre de risco (anualizada).

T: Tempo até o vencimento (em anos).

σ (sigma): Volatilidade dos retornos do ativo subjacente.

N(d₁), N(d₂): Função de distribuição acumulada da distribuição normal padrão.

e^{-rT}: Fator de desconto utilizado para calcular o valor presente.

d₁: Representa o delta da opção, indicando a sensibilidade do preço da opção às variações no preço do ativo subjacente.

d₂: Representa a probabilidade de a opção vencer dentro do dinheiro (in the money).

S × N(d₁): Benefício esperado de receber o ativo subjacente caso a opção seja exercida.

K × e^{-rT} × N(d₂): Valor presente do custo de exercer a opção, condicionado ao exercício.

Para uma opção de venda (put) europeia, a fórmula é:

A fórmula separa o valor da opção em ganhos esperados e custos descontados. A volatilidade desempenha um papel central porque aumenta a probabilidade de movimentos favoráveis nos preços, o que eleva o valor da opção.

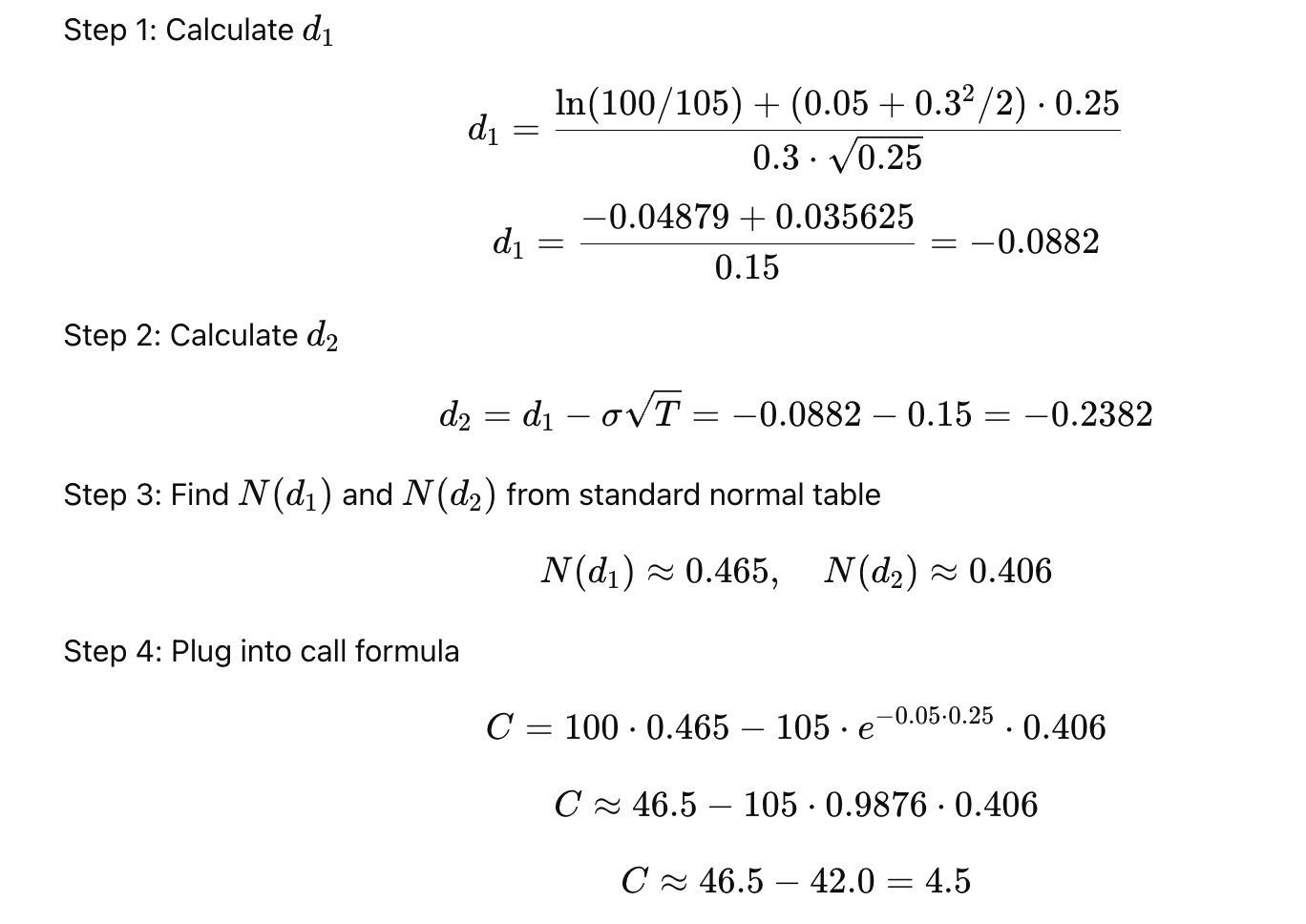

Considere um trader avaliando uma opção de compra (call) de uma ação negociada a US$ 100, com preço de exercício de US$ 105 e três meses até o vencimento.

Se a volatilidade for baixa, a probabilidade de a ação ultrapassar US$ 105 será menor, tornando a opção mais barata. Se a volatilidade aumentar, a chance de um resultado lucrativo também cresce, o que eleva o preço da opção.

Ao aplicar o modelo Black-Scholes, o trader pode estimar um valor justo para a opção e compará-lo com o preço de mercado. Isso permite tomar decisões de negociação mais bem fundamentadas.

| Parâmetro | Valor |

|---|---|

| Preço da Ação (S) | US$ 100 |

| Preço de Exercício (K) | US$ 105 |

| Tempo até o Vencimento (T) | 0,25 ano (3 meses) |

| Taxa Livre de Risco (r) | 5% |

| Volatilidade (σ) | 30% |

Preço teórico da opção de compra (call) = US$ 4,50

Isso indica ao trader que pagar mais de US$ 4,50 pode significar que a opção está sobrevalorizada, enquanto pagar menos pode representar uma oportunidade.

Uma calculadora interativa do modelo Black-Scholes deve ser posicionada logo abaixo da seção da fórmula. Os leitores devem poder inserir os principais parâmetros e visualizar imediatamente o preço estimado da opção.

| Entrada da Calculadora | Valor de Exemplo |

|---|---|

| Tipo de Opção | Call (Compra) |

| Preço Atual do Ativo | US$ 100 |

| Preço de Exercício (Strike) | US$ 105 |

| Dias até o Vencimento | 90 |

| Taxa Livre de Risco | 3,75% |

| Volatilidade | 30% |

| Rendimento de Dividendos | 0% |

A calculadora deve exibir o valor estimado da opção, o valor intrínseco, o valor temporal, o delta, o gamma, o theta, o vega, o rho e o grau de moneyness.

O resultado apresentado é um valor teórico e não uma recomendação de negociação. Os preços de mercado podem diferir devido à liquidez, dividendos, divulgação de resultados corporativos, assimetria da volatilidade (volatility skew) e pressões de oferta e demanda.

Considere uma ação cotada a US$ 100. Um trader deseja calcular o preço de uma opção de compra (call) europeia com preço de exercício de US$ 105, vencimento em 90 dias, taxa livre de risco de 3,75% e volatilidade de 30%.

| Parâmetro | Valor |

|---|---|

| Preço da Ação | US$ 100 |

| Preço de Exercício (Strike) | US$ 105 |

| Tempo até o Vencimento | 90 dias |

| Taxa Livre de Risco | 3,75% |

| Volatilidade | 30% |

| Valor Estimado da Opção de Compra (Call) | US$ 4,25 |

A opção está fora do dinheiro (out of the money), porque o preço de exercício é superior ao preço da ação. Ainda assim, ela possui valor, pois ainda há tempo para que a ação ultrapasse US$ 105 antes do vencimento.

Se o preço de mercado for US$ 5,50, a opção estará sendo negociada acima do valor calculado pelo modelo. Isso pode indicar que a volatilidade implícita está elevada ou que o mercado espera um movimento maior do que o considerado nos parâmetros do modelo.

Se o preço de mercado for US$ 3,50, a volatilidade implícita pode estar abaixo da assumida pelo modelo. No entanto, fatores como liquidez, dividendos, risco de eventos e condições gerais de mercado também podem explicar essa diferença.

Com os mesmos parâmetros, o valor estimado de uma opção de venda (put) europeia é de aproximadamente US$ 8,29. A put é mais cara porque uma opção de venda com strike de US$ 105 já possui valor intrínseco quando a ação está sendo negociada a US$ 100.

O modelo combina probabilidade, desconto a valor presente e volatilidade. Uma opção de compra (call) tende a se tornar mais valiosa quando o preço do ativo subjacente sobe, a volatilidade aumenta ou resta mais tempo até o vencimento.

Por outro lado, a opção tende a perder valor quando o preço de exercício é mais alto ou quando o decaimento temporal (time decay) se acelera à medida que o vencimento se aproxima.

| Alteração no Parâmetro | Impacto na Opção de Compra (Call) | Motivo |

|---|---|---|

| Aumento do Preço da Ação | Aumenta | Maior probabilidade de terminar dentro do dinheiro (in the money) |

| Aumento do Preço de Exercício (Strike) | Diminui | O exercício da opção se torna mais difícil |

| Aumento do Tempo até o Vencimento | Geralmente Aumenta | Há mais possibilidades para o preço se mover favoravelmente |

| Aumento da Volatilidade | Aumenta | Oscilações mais amplas de preço elevam o valor da opção |

| Aumento da Taxa Livre de Risco | Geralmente Aumenta | O preço de exercício é descontado de forma mais significativa para valor presente |

A volatilidade geralmente tem o maior impacto no preço das opções. Uma ação pode permanecer lateralizada enquanto suas opções sobem se a volatilidade implícita aumentar. Por outro lado, uma visão direcional correta ainda pode resultar em prejuízo se a volatilidade cair fortemente após um evento.

Em opções listadas, os traders comparam os prêmios de mercado com o valor teórico. Se uma opção estiver sendo negociada acima do valor do modelo, a volatilidade implícita pode estar “cara”. Se estiver abaixo, a volatilidade implícita pode estar menor do que a assumida no cálculo.

Gestores de portfólio usam o modelo para estimar o custo de hedge. Uma opção de proteção (protective put) pode ser precificada em diferentes strikes e vencimentos para comparar níveis de proteção.

Formadores de mercado (market makers) utilizam o Black-Scholes como base para cotação de opções e gestão dos gregos. O delta mede a sensibilidade ao preço. O gamma mede a velocidade de variação do delta. O theta representa o decaimento temporal. O vega mede a exposição à volatilidade. O rho mede a sensibilidade às taxas de juros.

Empresas também utilizam modelos de precificação de opções para avaliar opções de ações de funcionários. Mesmo uma opção fora do dinheiro pode manter valor, pois o tempo e a volatilidade criam possibilidade de lucro futuro.

O modelo depende de premissas simplificadas:

A opção é do tipo europeia

O ativo subjacente segue uma distribuição lognormal

Volatilidade e taxa livre de risco são constantes

Não há custos de transação

Os mercados são líquidos e permitem negociação contínua

O modelo original não considera dividendos

Não há oportunidades de arbitragem

Essas premissas tornam o modelo rápido e útil, mas também explicam por que os preços de mercado frequentemente diferem dos valores teóricos.

A maior limitação é a suposição de volatilidade constante. Na prática, os mercados apresentam volatility smile, skew e reprecificação brusca em eventos como resultados corporativos, inflação, decisões de bancos centrais e choques geopolíticos.

O modelo também enfrenta dificuldades com exercício antecipado. Isso é relevante para opções americanas e ações que pagam dividendos, onde o exercício antes do vencimento pode ser economicamente vantajoso.

As opções 0DTE criam outro desafio. O gamma pode aumentar drasticamente perto do vencimento. Pequenas variações no ativo subjacente podem alterar rapidamente o delta, a necessidade de hedge e o valor teórico.

A liquidez também é importante. Uma opção pode parecer barata teoricamente, mas um spread grande entre compra e venda pode eliminar a vantagem.

| Modelo | Melhor para | Vantagem | Limitação |

|---|---|---|---|

| Black-Scholes | Opções europeias | Precificação rápida como referência (benchmark) | Assume volatilidade constante |

| Modelo Binomial | Opções americanas | Permite considerar exercício antecipado | Mais complexo |

| Modelo de Monte Carlo | Opções exóticas | Simula muitos cenários diferentes | Alto custo computacional |

O Black-Scholes costuma ser o ponto de partida. Os modelos binomiais são mais adequados quando o exercício antecipado é relevante. Já os modelos de Monte Carlo são mais úteis para opções complexas com múltiplas variáveis ou payoffs dependentes do caminho (path-dependent).

Ele estima o valor teórico de opções europeias de compra (call) e venda (put). Os traders também o utilizam para calcular volatilidade implícita, comparar prêmios, entender os gregos e avaliar se o preço de mercado está caro ou barato.

O modelo requer o preço atual do ativo, preço de exercício, tempo até o vencimento, taxa livre de risco e volatilidade. Versões ajustadas também podem incluir o rendimento de dividendos para ações que pagam dividendos.

O modelo padrão foi desenvolvido para opções europeias. Opções americanas permitem exercício antecipado, então traders geralmente utilizam modelos binomiais ou ajustados quando dividendos ou exercício antecipado afetam o valor.

A volatilidade mede a expectativa de variação do preço. Quanto maior a volatilidade, maior a probabilidade de a opção terminar dentro do dinheiro, aumentando o valor teórico tanto de calls quanto de puts.

Sim. Ele continua sendo uma referência central para precificação de opções, análise de volatilidade implícita, hedge e gestão de risco. Os traders frequentemente ajustam o modelo para refletir fatores reais como dividendos, volatility skew, liquidez e exercício antecipado.

O modelo Black-Scholes permanece central na precificação de opções porque conecta preço, strike, tempo, taxas e volatilidade em uma única estimativa clara de valor teórico.

Suas premissas são imperfeitas, especialmente em mercados influenciados por trading de 0DTE, volatility skew, dividendos e riscos de eventos. Ainda assim, o modelo continua sendo o ponto de partida essencial. Uma explicação da fórmula, uma calculadora e exemplos de precificação ajudam a entender melhor o que realmente representa o prêmio de uma opção.

Aviso Legal: Este material destina-se apenas a fins informativos gerais e não constitui, nem deve ser interpretado como, aconselhamento financeiro, de investimento ou qualquer outro tipo de recomendação na qual se deva confiar. Nenhuma opinião expressa neste material constitui uma recomendação da EBC ou do autor de que qualquer investimento, título, transação ou estratégia de investimento seja adequado para qualquer pessoa específica.