Publicado el: 2024-03-01

Las calificaciones se utilizan con mucha frecuencia en la sociedad actual. Por ejemplo, antes de ir a un restaurante, la gente mirará las reseñas de otros consumidores en Dianping, y aquellos con calificaciones altas estarán más interesados en probarlo. Del mismo modo, las personas que quieran solicitar un préstamo bancario necesitan un puntaje crediticio; cuanto más alto sea, más probabilidades habrá de que soliciten un préstamo y mayor será el monto del mismo. Y en el mundo de los inversores, también existe un puntaje de crédito, que es un equipo de profesionales que califican la deuda para que a los inversores les resulte fácil determinar rápidamente el riesgo de incumplimiento de una deuda. Echemos un vistazo a este indicador clave de cómo se ven afectados las inversiones y los mercados: la calificación crediticia.

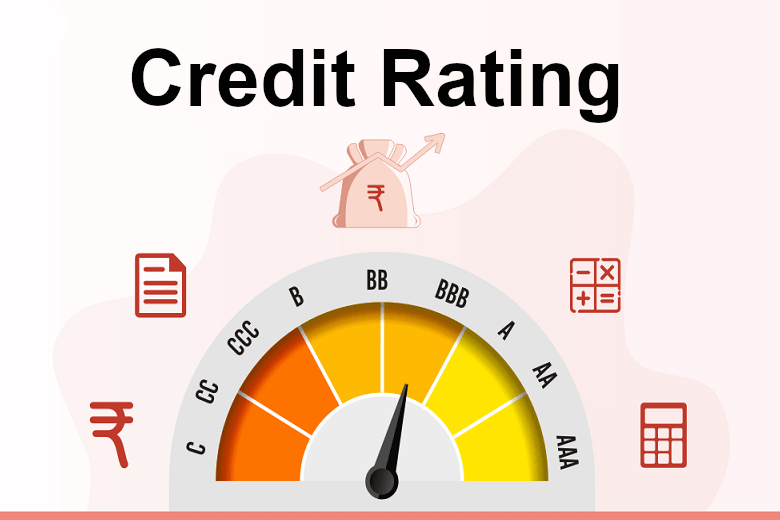

¿Qué es una calificación de crédito?

Es el proceso de evaluar el nivel de riesgo crediticio de un emisor de bonos, prestatario o producto financiero, reflejando la probabilidad de incumplimiento de un sujeto o de un bono. Su objetivo principal es proporcionar a los inversores información sobre la capacidad de un deudor para pagar sus deudas y ayudar a evaluar y comprender los riesgos de inversión para que puedan tomar decisiones de inversión en consecuencia.

El objetivo principal es proporcionar a los inversores información sobre la capacidad del deudor para pagar sus deudas, ayudarlos a evaluar y comprender los riesgos de inversión y, por lo tanto, tomar decisiones de inversión en consecuencia. En términos generales, cuanto mayor sea el grado de esta calificación, menos probable será que incumpla.

Y su calificación también la definen agencias de calificación crediticia profesionales. Por ejemplo, hoy el profesional internacional más famoso tiene tres agencias de calificación: Standard & Poor's, Moody's y Fitch. Estos tres tienen estándares de calificación diferentes, pero existe correspondencia entre ellos. Por ejemplo, la calificación BBB de S&P y Fitch corresponde a la calificación BAA de Moody.

Estas agencias evalúan la calidad crediticia de un deudor analizando su situación financiera, desempeño operativo, perspectivas de la industria y otros factores y asignando la calificación de calificación correspondiente. Las calificaciones de calificación generalmente se expresan en letras (p. ej., AAA, AA, A, BBB, etc.) o descripciones simples (p. ej., Excelente, Bueno, Aceptable, etc.), y las calificaciones que van de mayor a menor reflejan diferentes niveles de crédito. calidad y riesgo de impago del deudor.

En general, cuanto mayor sea la calificación, más segura será la inversión, pero menor será el rendimiento y menor el coste de financiación del negocio. Por el contrario, cuanto más baja sea la calificación, más riesgosa será la inversión, pero mayor será el rendimiento.

También se puede dividir en calificaciones soberanas, calificaciones corporativas y calificaciones de bonos. Donde la calificación del bono no puede ser superior a la calificación corporativa y la calificación corporativa no puede ser superior a la calificación soberana. Por ejemplo, la calificación de China es A, por lo que todas las empresas en China no tendrán una calificación superior a A a nivel internacional.

Los bonos también se clasifican según las calificaciones crediticias, donde una calificación BBB o superior se denomina bono de grado de inversión, que básicamente es poco probable que incumpla. Por ejemplo, China Merchants Bank tiene una calificación internacional BBB, Tencent e ICBC tienen una calificación A y Apple tiene una calificación AA. Los que están por debajo de BBB se denominan bonos de alto rendimiento, también conocidos como bonos basura. La diferencia de rendimiento entre los bonos de alto rendimiento y los bonos de grado de inversión se denomina diferencial crediticio.

De hecho, no es solo la brecha entre las calificaciones A y B lo que es grande, sino también la brecha entre AAA y A. Por ejemplo, en 2021, Fitch rebajó la calificación de los cuatro principales bancos australianos de AA a A+. Es un cambio de un nivel, pero abarca un gran grado. Pasar de dos A a una A significa pasar de una puntuación alta a la media superior.

También es importante señalar que las agencias de calificación obtienen sus ingresos de las empresas que reciben las calificaciones, por lo que no son agencias independientes que juzgan, y habrá cierta subjetividad. La agencia tendrá miedo de que si la puntuación es demasiado baja, el cliente busque otra agencia para calificar en el futuro y pierda rendimiento. Además, si una empresa empaqueta la deuda emitida varias veces antes de calificarla, será difícil distinguir el verdadero valor de la deuda empaquetada.

Por ejemplo, antes de la crisis financiera del 2008. muchos bancos empaquetaron hipotecas de alto riesgo y deuda de alto riesgo para que fueran calificadas por las compañías calificadoras. Por un lado, no querían ofender a sus clientes y, por otro lado, utilizando el método de los ojos vendados, utilizarían la mayoría de los activos de alta calidad del paquete para calificar alta toda la deuda. Además de eso, el proceso de calificación hace referencia a una gran cantidad de datos históricos. Por tanto, existe un cierto efecto de retraso, por lo que no predice completamente la tendencia futura.

La calificación crediticia desempeña un papel importante en el mercado financiero, ya que no sólo puede ayudar a los inversores a evaluar el riesgo y determinar la estrategia de inversión, sino que también proporciona a los deudores costos y canales de financiación. Al mismo tiempo, también es una de las herramientas más importantes para que los reguladores y las agencias gubernamentales supervisen el mercado financiero y protejan a los inversores.

| Calificación crediticia | Descripción | Significado |

| aaa | Excelente | Riesgo de impago muy bajo |

| Automóvil club británico | Bien | Riesgo de impago muy bajo |

| A | Aceptable | Bajo riesgo de incumplimiento |

| BBB | Medio | Ciertos riesgos de incumplimiento |

| CAMA Y DESAYUNO | Pobre | Mayor riesgo de incumplimiento |

Criterios para calificar a las agencias de calificación crediticia

Las tres principales agencias de calificación crediticia del mundo son Moody's, S&P y Fitch, siendo las dos primeras empresas estadounidenses y la tercera europea. Aparte de eso, hay muchas otras empresas más pequeñas, pero en términos del mercado global, Moody's y S&P dominan más del 80% del mercado.

El principal negocio de las calificaciones de estas agencias es la deuda a corto y largo plazo para gobiernos nacionales, gobiernos locales, instituciones financieras, fondos, gestión de tesorería, compañías de seguros, servicios públicos corporativos, etc.

Entre ellas, las calificaciones de los gobiernos son todas obligatorias y compiten por calificar la deuda pública desde un punto de vista de marketing. A su vez, según esto, podemos determinar las tendencias macroeconómicas, que pueden ganar mayor credibilidad y visibilidad. Entonces, calificar la deuda de las empresas institucionales es lo que hace rentables a estas agencias.

Estas tres grandes empresas califican la deuda a corto y largo plazo, que se puede clasificar aproximadamente en grados A, B y C. La deuda a largo plazo tiene un impacto mayor que la deuda a corto plazo y es más común a nivel estatal. Por eso se le presta más atención y las valoraciones se desglosan con mayor detalle. De estos, la calificación AAA se considera la puntuación más alta. Para las organizaciones de inversión, por otro lado, las calificaciones por debajo de BBB generalmente se consideran inversiones basura y demasiado riesgosas.

Cada empresa calificadora tiene su propio método de puntuación y, por lo general, cuando empiezan a puntuar, se ponen en contacto y hablan con los distintos departamentos de gestión de la empresa, luego recopilan diversos materiales sobre finanzas y operaciones y analizan los datos. Este es el mismo sistema que utilizan los bancos para calificar el crédito de las personas que han obtenido un préstamo para comprar una casa, y se llama las 5 C del análisis crediticio.

La primera cualidad es el carácter, que se utiliza para medir la evaluación subjetiva que hace un deudor del crédito y la calidad del prestatario. Para los individuos, analiza el historial crediticio del individuo y las evaluaciones de otras personas, y para las empresas, analiza la experiencia del equipo directivo, el historial de deuda y la reputación de la empresa.

El segundo es la capacidad, o flujo de caja, para medir la capacidad del prestatario para pagar a tiempo. Para un individuo, se trata de observar su flujo salarial, sus ingresos mensuales y la naturaleza de su trabajo, ya sea estable o no. Las puntuaciones de tiempo completo son más altas que las de tiempo parcial. Para una empresa, se trata del perfil de datos de sus estados financieros.

El tercero es el capital, que mide la relación entre el capital del prestatario y su inversión. Para una hipoteca, se trata de observar la proporción del pago inicial; para una empresa, se trata de observar la relación entre su propia inversión y el préstamo. Los empresarios deben pagar sus propios ahorros antes de solicitar un préstamo comercial para poder confiarles un préstamo bancario.

La cuarta es la condición, que se utiliza para medir el potencial de inversión del prestatario. Para la propiedad personal, hay que observar la apreciación de esta casa, la planificación municipal, las comodidades del vecindario, etc. En el caso de las empresas, observe su poder de negociación en competencia; por ejemplo, Apple y Samsung tienen más poder de negociación que otros fabricantes de teléfonos móviles. Otras cosas son la etapa de desarrollo de la empresa, si la industria en la que se encuentra es una industria en decadencia o en amanecer, etc.

El último es la garantía, que se utiliza para garantizar que el deudor recupere el monto principal de la deuda. Las hipotecas analizan la relación entre el valor de mercado de la casa y el LVR y otras posibles hipotecas. Las empresas analizan activos como plantas y equipos, almacenes, oficinas, etc.

Los criterios para asignar puntuaciones de calificación crediticia suelen ser establecidos por las agencias de calificación y se basan en la calidad crediticia y la capacidad de pago del emisor del bono, del prestatario o del producto financiero. Si bien las diferentes agencias de calificación pueden tener clasificaciones ligeramente diferentes, en términos generales, las AAA son las de mayor calidad crediticia, con un riesgo crediticio muy bajo y un deudor con una capacidad de pago muy fuerte.

AA, por otra parte, tiene una alta calidad crediticia y un riesgo crediticio muy bajo, y el deudor es muy solvente. hay mayor calidad crediticia y menor riesgo crediticio, y el deudor es altamente solvente.

BBB tiene buena calidad crediticia y riesgo crediticio aceptable; el deudor tiene cierta capacidad para pagar la deuda, pero todavía hay cierta incertidumbre. BB, B y CCC tienen menor calidad crediticia y mayor riesgo crediticio; la capacidad del deudor para pagar la deuda es débil y existe un mayor riesgo de incumplimiento.

CC tiene una calidad crediticia muy baja y un riesgo crediticio muy alto; La solvencia del deudor es muy débil y puede incumplir. d es un estado de incumplimiento, que indica que el deudor ya no puede cumplir con sus obligaciones de servicio de la deuda.

Estas calificaciones de calificación generalmente se expresan como calificaciones con letras en orden descendente desde AAA (más alta) hasta D (predeterminada), donde cada calificación puede modificarse con un signo más o menos para indicar un nivel más preciso de calidad crediticia. Vale la pena señalar que diferentes agencias de calificación crediticia pueden tener diferentes sistemas y calificaciones de calificación, pero en términos generales son similares a los principios básicos descritos anteriormente.

La importancia de las calificaciones crediticias

La importancia de las calificaciones crediticias

En primer lugar, tiene un impacto de amplio alcance en los mercados financieros y el sistema económico, ya que la calificación crediticia de un deudor afecta directamente su coste de financiación. Los deudores con calificaciones más altas generalmente pueden recaudar fondos a Tasas de interés más bajas porque los inversionistas perciben un menor riesgo de incumplimiento y están dispuestos a ofrecerles condiciones de financiamiento más favorables. Por el contrario, un deudor con calificaciones más bajas puede tener que pagar tasas de interés más altas para atraer inversionistas, lo que aumentará sus costos de financiamiento.

En segundo lugar, también afecta la disponibilidad de financiación de mercado para los deudores. Los deudores con calificaciones más altas tienen más probabilidades de obtener apoyo financiero del mercado porque los inversores están más dispuestos a comprar sus bonos o otorgar préstamos. Por el contrario, los deudores con calificaciones crediticias más bajas pueden enfrentar el desafío de una mayor dificultad para obtener financiamiento.

Y también puede afectar la liquidez y la estabilidad del mercado. Los deudores con calificaciones más altas suelen tener acceso a un respaldo de mercado más amplio y a una liquidez de mercado relativamente alta. Por el contrario, los deudores con calificaciones más bajas pueden estar expuestos a la iliquidez del mercado y a la volatilidad de los precios.

Entonces también tiene un impacto importante en la confianza de los inversores. Una calificación alta suele implicar que el deudor tiene una alta calidad crediticia y un bajo riesgo de impago, lo que puede atraer a más inversores. Por el contrario, las calificaciones más bajas pueden generar preocupaciones en los inversores y un comportamiento de aversión al riesgo, lo que provocará salidas de capital y dificultades financieras.

Por ejemplo, Fitch rebajó la calificación de los cuatro principales bancos australianos de AA- a A+, y la diferencia se puede ver en la explicación de las dos calificaciones en la conferencia. Es decir, de un crédito muy fuerte a uno más fuerte, la probabilidad de verse afectado se vuelve mayor. Por ejemplo, esta rebaja de calificación se aplica principalmente a los préstamos a largo plazo de los cuatro grandes bancos.

Y cuanto más baja sea la calificación, más intereses tendrán que pagar los cuatro grandes bancos para financiarse. Si los tipos de interés de los bancos centrales no cambian, esto provocará que la caída de los beneficios de los cuatro grandes bancos se agrave aún más. El impacto de tal reacción en cadena podría exponer a los inversores en el mercado de valores al riesgo de recortes de dividendos por parte de los cuatro grandes bancos.

Para los inversores en el mercado de deuda, los rendimientos de los bonos de los cuatro grandes aumentarían. Los depositantes bancarios pueden enfrentar una caída en el rendimiento de los intereses de los depósitos. Mientras tanto, quienes tienen préstamos personales y comerciales pueden enfrentar el riesgo de un aumento en las tasas de interés de sus préstamos.

Por lo tanto, las calificaciones crediticias son cruciales para los inversores porque proporcionan información importante sobre la capacidad del deudor para pagar sus deudas. Los inversores suelen confiar en él para evaluar el nivel de riesgo de una inversión y tomar decisiones de inversión basadas en él.

Como uno de los indicadores clave para que los inversores evalúen el riesgo de incumplimiento por parte de un emisor o prestatario de bonos. Las calificaciones más altas suelen indicar un menor riesgo de incumplimiento, mientras que las calificaciones más bajas indican un mayor riesgo de incumplimiento. Los inversores pueden medir el riesgo de sus inversiones basándose en la escala de calificación y ajustar sus carteras en consecuencia.

También sirve como referencia para que los inversores formulen estrategias y decisiones de inversión. Por ejemplo, algunos inversores pueden preferir comprar bonos con calificaciones altas o prestar a prestatarios con calificaciones altas porque generalmente tienen un riesgo de incumplimiento menor y el rendimiento de la inversión correspondiente es relativamente estable.

También tiene un impacto directo en el precio de los bonos o préstamos y en el nivel de las tasas de interés. Los bonos con calificaciones más altas suelen tener tasas de interés más bajas porque los inversores están dispuestos a pagar tasas de rendimiento más bajas por inversiones de menor riesgo. Por el contrario, es posible que los bonos con calificaciones más bajas deban ofrecer tasas de interés más altas para atraer inversionistas.

También pueden ayudar a los inversores a evitar malas inversiones y reducir el riesgo de inversión. Al evaluar la solvencia de un deudor, los inversores pueden proteger mejor sus inversiones y evitar pérdidas por incumplimientos. Y asignan sus carteras según diferentes calificaciones para lograr un equilibrio entre riesgo y rentabilidad. En general, los inversores pueden preferir mantener activos con calificaciones altas en sus carteras para estabilizar el desempeño general de sus carteras.

Por tanto, las calificaciones crediticias tienen una influencia importante en el mercado financiero, lo que afecta directamente el coste de financiación para los deudores y la disponibilidad de financiación en el mercado, así como la confianza de los inversores y la liquidez del mercado. Y proporciona un marco de referencia importante para los inversores que les ayuda a tomar decisiones de inversión informadas.

| País | calificando |

| Alemania | aaa |

| Canadá | aaa |

| Australia | aaa |

| Países Bajos | aaa |

| Suecia | aaa |

| Suiza | aaa |

| Singapur | aaa |

| Dinamarca | aaa |

| Noruega | aaa |

| Luxemburgo | aaa |

| Liechtenstein | aaa |

Descargo de responsabilidad: Este material tiene fines de información general únicamente y no pretende (ni debe considerarse) asesoramiento financiero, de inversión ni de otro tipo en el que se deba confiar. Ninguna opinión dada en el material constituye una recomendación por parte de EBC o del autor de que una inversión, valor, transacción o estrategia de inversión en particular sea adecuada para una persona específica.