公開日: 2024-03-01

更新日: 2024-12-17

評価という概念は、私たちの生活の中で非常に広く使用されています。例えば、レストランに行く前に、他の消費者のレビューを参考にして、高評価の店に行くことがあるでしょう。同様に、銀行ローンを利用したい人も信用スコアが必要で、スコアが高ければ高いほど、ローンが承認される可能性が高く、金額も大きくなります。そして、投資家の世界にも信用スコアがあり、専門家によって債務の評価が行われ、投資家がリスクを素早く把握できるようにしています。では、投資や市場にどのような影響を与える指標であるかについて見ていきましょう。それが「信用格付け」です。

信用格付けとは何か

信用格付けは、債券発行者、借り手、または金融商品の信用リスクを評価し、そのデフォルトの可能性を反映するプロセスです。この評価の主な目的は、投資家に債務者の返済能力に関する情報を提供し、投資リスクを評価して、投資判断を行うための参考にすることです。

一般的に、信用格付けが高いほど、デフォルト(債務不履行)の可能性は低く、安全な投資とされています。

この評価は、専門の信用格付け機関によって行われます。世界的に有名な信用格付け機関としては、スタンダード・アンド・プアーズ(S&P)、ムーディーズ、フィッチがあり、これらはそれぞれ異なる評価基準を持ちながらも、互いに対応する格付けを行っています。例えば、S&Pおよびフィッチの「BBB」評価は、ムーディーズの「BAA」と対応します。

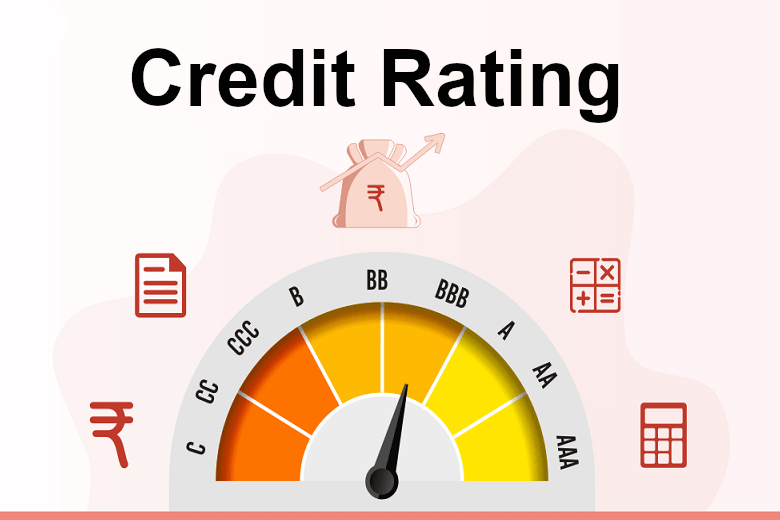

これらの機関は、債務者の財務状況、業務実績、業界展望などを分析し、適切な信用格付けを付与します。格付けは通常、文字(例えば、AAA、AA、A、BBBなど)または簡潔な表現(例えば「優秀」「良好」「適切」など)で示され、高い評価から低い評価にかけて、債務者の信用品質やデフォルトリスクの違いを反映しています。

一般的に、信用格付けが高いほど、投資は安全とされ、リターンは低く、企業の資金調達コストは低くなります。逆に、信用格付けが低いほど、リスクは高くなり、リターンも高くなります。

信用格付けは、国の格付け、企業の格付け、債券の格付けに分かれます。例えば、債券の格付けは、企業の格付けより高くなることはなく、企業の格付けは、国の格付けより高くなることはありません。例えば、中国の信用格付けが「A」であるため、中国国内の企業の格付けが国の格付けを超えることはありません。

債券は、信用格付けに基づいて分類され、BBB以上の格付けは「投資適格債券」と呼ばれ、デフォルトの可能性は極めて低いと見なされます。例えば、中国招商銀行は国際的にBBB、テンセントやICBCはA、アップルはAAの格付けを受けています。一方、BBB未満のものは「ハイイールド債券」または「ジャンク債券」と呼ばれ、リスクが高いため、利回りも高くなります。

実際、AAAとAの間にも格差があります。例えば、2021年にフィッチはオーストラリアの主要4行の格付けをAAからA+に引き下げました。これは1段階の引き下げですが、重要なランクの違いを示しています。AAからAへの移行は、リスクレベルが高まることを意味します。

なお、信用格付け機関は、格付けを受ける企業から収益を得ているため、必ずしも独立して評価を行っているわけではなく、一定の主観が介在することがあります。例えば、格付けが低すぎると、企業は他の格付け機関に依頼することを避け、評価機関がパフォーマンスを失う可能性があるため、格付けが高めに付けられる場合があります。また、企業が複数回にわたり発行した債務をパッケージ化して格付けを行う際、実際の債務の価値がわかりにくくなることもあります。

例えば、2008年の金融危機の前には、多くの銀行がサブプライムローンや優良債務をパッケージ化し、信用格付け機関に評価を依頼しました。この場合、顧客を失わないように高評価を与える傾向があり、評価が過信されることが多くありました。また、評価プロセスには多くの歴史的データが使用されるため、未来の動向を予測するには一定の遅れがあり、完全に未来の動向を予測できるわけではありません。

信用格付けは、金融市場において重要な役割を果たしています。投資家がリスクを評価し、投資戦略を決定するのに役立ち、債務者にとっては資金調達のコストや調達手段に影響を与えます。また、金融市場の監視を行う政府機関にとっても重要なツールの一つです。

| 信用格付け | 説明 | 意義 |

| AAA | 優秀 | デフォルトのリスクが非常に低い |

| AA | 良好 | デフォルトのリスクが非常に低い |

| A | 適切 | デフォルトのリスクが低い |

| BBB | 中程度 | デフォルトのリスクあり |

| BB | 良くない | デフォルトのリスクが高い |

格付け機関の基準

世界の主要な信用格付け機関は、ムーディーズ、S&P、フィッチの3社で、最初の2社はアメリカの企業で、3社目はヨーロッパの企業です。これら以外にも多くの小規模な企業が存在しますが、世界市場においてはムーディーズとS&Pが市場の80%以上を支配しています。

これらの格付け機関の主な業務は、国家政府、地方自治体、金融機関、ファンド、財務管理、保険会社、企業の公共事業などの長期および短期の債務の格付けです。

その中でも、政府の格付けはすべて義務的であり、政府の債務にスコアを付ける競争があります。これにより、マクロ経済の動向を把握することができ、より多くの信頼性と可視性を得ることができます。その後、機関企業の債務の格付けは、これらの格付け機関が利益を上げる活動となります。

この3つの主要な格付け機関は、短期および長期の債務を評価しており、これらは大まかにA、B、Cの格付けに分類できます。長期債務は短期債務よりも影響が大きく、国家レベルでより一般的です。そのため、長期債務にはより多くの注目が集まり、格付けはさらに細分化されます。その中でも、AAA格付けは最も強いスコアとされています。一方で、BBB未満の格付けは通常、ジャンク投資と見なされ、リスクが高すぎるとされています。

各格付け機関には独自の評価方法があり、一般的に格付けを行う際には、企業のさまざまな管理部門と連絡を取り、財務や運営に関する資料を集めてデータを分析します。これは、銀行が住宅ローンを借りた個人の信用を評価する際の「5つのC」と呼ばれる信用分析方法と同様です。

最初のCはCharacter(人格の品質)で、借り手の信用と資質に対する債務者の主観的な評価を測定するために使用されます。個人の場合、過去の信用履歴や他者からの評価を見ます。企業の場合、経営陣の経験や過去の債務履歴、企業の評判などが評価されます。

2 つ目はCapacityまたはCash flow(能力、キャッシュフロー)で、借り手の返済能力またはキャッシュフローを測定します。個人の場合、収入の流れや月々の給与、仕事の安定性を評価します。フルタイムの仕事はパートタイムよりも高い評価を受けます。企業の場合、財務諸表のデータが分析されます。

3 つ目はCapital(資本)で、借り手の資本と投資額の割合を測る指標です。住宅ローンでは頭金の割合を見ます。企業の場合、自己資本と借入金の割合を見ます。事業主は、事業ローンを借りる前に自己資金を投入することが求められ、これが銀行からの信用を得るための前提となります。

4 つ目はCondition(経済的状況)で、借り手の投資ポテンシャルを測る指標です。個人の不動産の場合、その不動産の価値上昇可能性や、市の計画、周辺の施設などを考慮します。企業の場合、競争における交渉力を見ます。例えば、AppleやSamsungは他の携帯電話メーカーよりも交渉力が強いとされます。その他、企業の発展段階や、所属する業界が「成長産業」か「衰退産業」かも重要な要素です。

最後のCはColleteral(担保)で、借り手が債務を返済できなくなった場合に、元本を回収できるかどうかを示す指標です。住宅ローンでは、不動産の市場価値とローン対価値(LVR)などを見ます。企業の場合、工場や設備、倉庫、オフィスなどの資産が評価されます。

信用格付けスコアを付ける基準は、通常、格付け機関によって設定されており、債券発行者や借り手、金融商品などの信用力と返済能力に基づいています。各格付け機関によって若干の違いはありますが、一般的には次のように分類されます。

AAAは最も高い信用力とされ、信用リスクは非常に低く、返済能力が非常に強いと評価されます。

一方、AA は信用の質が高く、信用リスクが非常に低く、債務者の支払い能力が高いです。信用の質が高く、信用リスクが低く、債務者の支払い能力が高い。

Aは信用力は高く、低いリスクですが、わずかな不確実性がある場合もあります。

BBBは良好な信用力と許容範囲内の信用リスクを持ち、返済能力が一定程度あり、若干の不確実性が存在します。

BB、B、および CCC は信用度が低く、信用リスクが高くなります。債務者の返済能力が弱く、デフォルトのリスクが高くなります。

CC は信用度が非常に低く、信用リスクが非常に高いです。債務者の支払能力は非常に弱く、デフォルトに陥る可能性があります。

Dはデフォルト状態であり、債務者が債務返済義務を履行できなくなったことを示します。

これらの格付けは通常、AAA(最上位)からD(デフォルト)にかけて降順で示され、各格付けは「+」や「-」で微調整されることもあります。なお、格付け機関によって異なる格付けシステムやグレードが存在することもありますが、基本的な原則は上記のように広く共通しています。

信用格付けの重要性

まず第一に、信用格付けは金融市場や経済システムに広範な影響を与えます。借り手の信用格付けは、その資金調達コストに直接影響を与えるからです。信用格付けが高い借り手は、通常、低い金利で資金を調達できることが多いです。投資家はデフォルトリスクが低いと見なすため、より有利な融資条件を提供することができます。一方、信用格付けが低い借り手は、投資家を引き付けるためにより高い金利を支払わなければならず、その結果、資金調達コストが高くなります。

次に、信用格付けは市場からの資金調達の可用性にも影響を与えます。信用格付けが高い借り手は、投資家がその債券を購入したり融資を行ったりすることを好むため、市場からの融資支援を受けやすくなります。逆に、信用格付けが低い借り手は、資金調達の難易度が高くなる可能性があります。

また、信用格付けは市場の流動性や安定性にも影響を与えることがあります。信用格付けが高い借り手は、通常、より広範な市場の支援を受け、流動性が高くなります。一方、信用格付けが低い借り手は、市場の流動性が低下し、価格の変動が大きくなるリスクを抱えています。

さらには、投資家の信頼と信用にも重要な影響を与えることがあります。高い格付けは通常、借り手が高い信用品質を持ち、デフォルトリスクが低いことを示すため、より多くの投資家を引き付けます。逆に、低い格付けは投資家の懸念やリスク回避行動を引き起こし、資本流出や資金調達の難しさに繋がることがあります。

例えば、フィッチはオーストラリアの主要4行の格付けをAA-からA+に引き下げました。この格下げは、格付けの2つのランクの違いを明確に示しており、非常に強い信用から強い信用へと移行することで、影響を受ける可能性が高まります。この格下げは主にオーストラリアの主要4行の長期融資に関連しています。

格付けが下がると、オーストラリアの主要4銀行は、資金調達のためにより高い金利を支払わなければならなくなります。中央銀行の金利が変更されない限り、この結果、主要4行の利益がさらに減少し、利益の悪化が連鎖的に広がる可能性があります。このような連鎖反応の影響は、株式市場の投資家に対して、主要4行の配当の削減リスクをもたらすことがあります。

債券市場の投資家にとっては、主要4銀行の債券の利回りが上昇することを意味します。一方で、銀行預金者は預金金利の低下に直面するかもしれません。さらに、個人および企業のローンを保有している場合、金利の上昇リスクに直面する可能性もあります。

したがって、信用格付けは、債務者の返済能力に関する重要な情報を提供するため、投資家にとって非常に重要です。投資家は、投資のリスクレベルを評価し、それに基づいて投資判断を下す際に、信用格付けを頼りにすることがよくあります。

債券発行者や借り手のデフォルトリスクを評価するための重要な指標の一つとして、高い格付けはデフォルトリスクが低いことを、低い格付けはデフォルトリスクが高いことを示します。投資家は、格付けをもとに投資リスクを把握し、それに応じてポートフォリオを調整することができます。

また、信用格付けは投資戦略や判断を行うための参考にもなります。例えば、ある投資家は、デフォルトリスクが低いとされる高格付けの債券を購入することを好み、安定したリターンを求める傾向にあります。

さらに、信用格付けは債券や借り入れの価格決定や金利の設定にも直接影響を与えます。高い格付けの債券は、リスクの低い投資として低金利で発行されることが多く、逆に低い格付けの債券は、投資家を引き付けるために高金利を提供しなければなりません

信用格付けは、投資家が不良投資を避け、投資リスクを減らすためにも役立ちます。借り手の信用力を評価することにより、投資家は自らの投資を保護し、デフォルトによる損失を回避することができます。また、投資家は異なる格付けの資産をポートフォリオに組み入れ、リスクとリターンのバランスを取ることができます。一般的に、投資家はポートフォリオの全体的なパフォーマンスを安定させるために、高格付けの資産を保有することを好む傾向にあります。

したがって、借り手の資金調達コストや市場での資金調達の可用性、投資家の信頼、そして市場の流動性に直接的な影響を与えます。また、投資家が情報に基づいた投資判断を行うための重要な参考基準を提供します。

| 国 | グレーディング |

| ドイツ | AAA |

| カナダ | AAA |

| オーストラリア | AAA |

| オランダ | AAA |

| スウェーデン | AAA |

| スイス | AAA |

| シンガポール | AAA |

| デンマーク | AAA |

| ノルウェー | AAA |

| ルクセンブルク | AAA |

| リヒテンシュタイン | AAA |

免責事項: この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。