Дата публикации: 2024-03-01

Рейтинги очень часто используются в современном обществе. Например, прежде чем люди пойдут в ресторан, они посмотрят отзывы других потребителей на Дяньпине, и те, у кого высокий рейтинг, будут более заинтересованы в том, чтобы его попробовать. Точно так же людям, которые хотят взять банковский кредит, необходим кредитный рейтинг; чем он выше, тем больше вероятность, что они возьмут кредит, и тем выше сумма кредита. А в мире инвесторов существует также кредитный рейтинг, который представляет собой команду профессионалов, которые оценивают долг, чтобы инвесторы могли быстро определить риск невыполнения долга. Давайте посмотрим на этот ключевой показатель влияния на инвестиции и рынки: кредитный рейтинг.

Что такое кредитный рейтинг?

Это процесс оценки уровня кредитного риска эмитента облигаций, заемщика или финансового продукта, отражающий вероятность дефолта субъекта или облигации. Его основная цель — предоставить инвесторам информацию о способности должника погасить свои долги, а также помочь оценить и понять инвестиционные риски, чтобы они могли принять соответствующие инвестиционные решения.

Основная цель — предоставить инвесторам информацию о способности должника погасить долги, помочь им оценить и понять инвестиционные риски и, таким образом, принять соответствующие инвестиционные решения. Вообще говоря, чем выше оценка этого рейтинга, тем меньше вероятность дефолта.

И его рейтинг также определяется профессиональными рейтинговыми агентствами. Например, сегодня у самого известного международного профессионала есть три рейтинговых агентства: Standard & Poor's, Moody's и Fitch. У этих троих разные рейтинговые стандарты, но между ними есть соответствие. Например, рейтинг S&P и Fitch BBB соответствует рейтингу Moody's BAA.

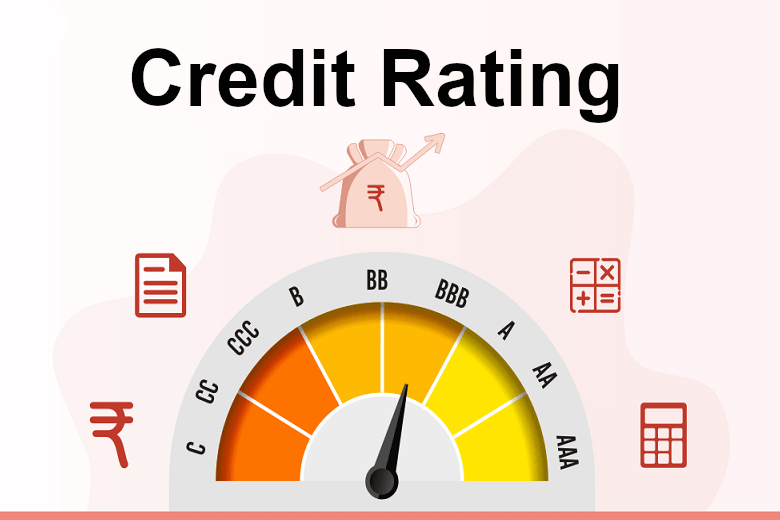

Эти агентства оценивают кредитное качество должника путем анализа его финансового состояния, операционных показателей, перспектив развития отрасли и других факторов и присваивают соответствующий рейтинговый уровень. Рейтинговые оценки обычно выражаются буквами (например, AAA, AA, A, BBB и т. д.) или простыми описаниями (например, «отлично», «хорошо», «приемлемо» и т. д.), а оценки от высокой до низкой отражают различные уровни кредитоспособности. качество и риск неисполнения обязательств должником.

В целом, чем выше рейтинг, тем безопаснее инвестиции, но тем ниже доходность и ниже стоимость финансирования для бизнеса. И наоборот, чем ниже рейтинг, тем рискованнее инвестиции, но тем выше доходность.

Его также можно разделить на суверенные рейтинги, корпоративные рейтинги и рейтинги облигаций. Когда рейтинг облигаций не может быть выше корпоративного рейтинга, а корпоративный рейтинг не может быть выше суверенного рейтинга. Например, рейтинг Китая — А, поэтому все компании в Китае не будут иметь международный рейтинг выше А.

Облигации также классифицируются в соответствии с кредитными рейтингами, где рейтинг BBB или выше называется облигацией инвестиционного уровня, дефолт по которой практически невозможен. Например, China Merchants Bank имеет международный рейтинг BBB, Tencent и ICBC — A, а Apple — AA. Облигации ниже BBB называются высокодоходными облигациями, также известными как мусорные облигации. Разница в доходности между высокодоходными облигациями и облигациями инвестиционного уровня называется кредитным спредом.

На самом деле, велик не только разрыв между рейтингами A и B, но и разрыв между AAA и A. Например, в 2021 году Fitch понизило рейтинги всех четырех крупнейших австралийских банков с АА до А+. Это изменение на один уровень, но оно относится к большому классу. Переход от двух пятёрок к одной пятёрке означает переход от высокого балла к верхней середине.

Также важно отметить, что рейтинговые агентства получают свои доходы от компаний, получивших рейтинги, поэтому они не являются независимыми агентствами в оценке, и здесь будет определенная доля субъективности. Агентство будет бояться, что если оценка будет слишком низкой, клиент найдет другое агентство для оценки в будущем, и они потеряют эффективность. Кроме того, если компания несколько раз упаковывает выпущенный долг перед его присвоением рейтинга, будет сложно определить истинную стоимость упакованного долга.

Например, перед финансовым кризисом 2008 г. многие банки предоставили субстандартные ипотечные кредиты и первоклассные долговые обязательства для оценки рейтинговыми компаниями. С одной стороны, они не хотели обидеть своих клиентов, а с другой стороны, методом «завязанных глаз» они хотели использовать большую часть качественных активов в пакете, чтобы высоко оценить весь долг. Кроме того, процесс рейтингования опирается на множество исторических данных. Таким образом, существует определенный эффект запаздывания, поэтому он не полностью предсказывает будущую тенденцию.

Кредитный рейтинг играет важную роль на финансовом рынке, который может не только помочь инвесторам оценить риск и определить инвестиционную стратегию, но также предоставить должникам стоимость финансирования и каналы финансирования. В то же время это также один из наиболее важных инструментов для регулирующих органов и государственных органов по надзору за финансовым рынком и защите инвесторов.

| Кредитный рейтинг | Описание | Значение |

| ААА | Отличный | Очень низкий риск дефолта |

| АА | Хороший | Очень низкий риск дефолта |

| А | Приемлемый | Низкий риск дефолта |

| ВВВ | Середина | Определенные риски дефолта |

| ББ | Бедный | Более высокий риск дефолта |

Критерии классификации кредитно-рейтинговых агентств

Тремя основными рейтинговыми агентствами в мире являются Moody's, S&P и Fitch, причем первые два — американские компании, а третье — европейское. Помимо этого, существует множество других более мелких компаний, но на мировом рынке Moody's и S&P доминируют более чем на 80% рынка.

Основной сферой деятельности рейтингов этих агентств является долгосрочная и краткосрочная задолженность национальных правительств, местных органов власти, финансовых учреждений, фондов, управления казначейством, страховых компаний, корпоративных коммунальных предприятий и так далее.

Среди них все рейтинги правительств являются обязательными, что позволяет им конкурировать за оценку государственного долга с маркетинговой точки зрения. В свою очередь, согласно этому, мы можем определить макроэкономические тенденции, которые смогут получить больше доверия и наглядности. Кроме того, рейтинг долга институциональных компаний делает эти агентства прибыльными.

Эти три основные компании классифицируют краткосрочные и долгосрочные долговые обязательства, которые можно условно разделить на уровни A, B и C. Долгосрочный долг оказывает большее влияние, чем краткосрочный долг, и более распространен на государственном уровне. Поэтому этому уделяется больше внимания, и рейтинги разбиваются более тонко. Из них оценка AAA считается самой высокой. С другой стороны, для инвестиционных организаций рейтинг ниже BBB обычно считается мусорными инвестициями и слишком рискованными.

У каждой рейтинговой компании свой метод выставления оценок, и обычно, когда они начинают выставлять баллы, они связываются и беседуют с различными отделами управления компании, затем собирают различные материалы о финансах и операциях и анализируют данные. Это та же самая система, которую банки используют для оценки кредитоспособности частных лиц, взявших кредит на покупку дома, и она называется 5C кредитного анализа.

Первое качество — это характер, который используется для измерения субъективной оценки должником кредитоспособности и качества заемщика. Для частных лиц при этом учитывается кредитная история человека и оценки других людей, а для предприятий — опыт управленческой команды, история долгов и репутация компании.

Второй — это способность, или денежный поток, измерять способность заемщика своевременно погасить долг. Для человека он учитывает поток его заработной платы, его ежемесячный доход и характер его работы, стабильна она или нет. Оценки за очную форму обучения выше, чем за неполную занятость. Для бизнеса он смотрит на профиль данных своей финансовой отчетности.

Третий — капитал, который измеряет соотношение капитала заемщика к его инвестициям. В случае ипотеки учитывается соотношение первоначального взноса; для бизнеса – это соотношение собственных инвестиций и кредита. Предприниматели должны оплатить свои собственные сбережения, прежде чем брать бизнес-кредит, чтобы им можно было доверить банковский кредит.

Четвертое – это условие, которое используется для измерения инвестиционного потенциала заемщика. Что касается личной собственности, нужно учитывать оценку этого дома, муниципальное планирование, благоустройство района и так далее. Что касается предприятий, обратите внимание на их переговорную силу в конкурентной борьбе; например, Apple и Samsung обладают большей переговорной силой, чем другие производители сотовых телефонов. Другие вещи — это стадия развития компании, является ли отрасль, в которой она находится, закатом или восходом солнца и т. д.

Последний является залогом, который используется для обеспечения возврата должником основной суммы долга. Ипотечные кредиты учитывают соотношение рыночной стоимости дома к LVR и другим возможным ипотечным кредитам. Предприятия обращают внимание на такие активы, как заводы и оборудование, склады, офисы и так далее.

Критерии присвоения кредитных рейтингов обычно устанавливаются рейтинговыми агентствами и основаны на кредитном качестве и платежеспособности эмитента облигаций, заемщика или финансового продукта. Хотя разные рейтинговые агентства могут иметь несколько разные классификации, вообще говоря, ААА имеют высочайшее кредитное качество, с очень низким кредитным риском и должником с очень сильной способностью погасить долг.

АА, с другой стороны, имеет высокое кредитное качество и очень низкий кредитный риск, а должник является высокоплатежеспособным. является более высоким кредитным качеством и меньшим кредитным риском, а должник является высокоплатежеспособным.

BBB имеет хорошее кредитное качество и приемлемый кредитный риск; у должника есть некоторая возможность погасить долг, но все еще существует некоторая неопределенность. BB, B и CCC имеют более низкое кредитное качество и более высокий кредитный риск; Способность должника погасить долг слаба, и существует больший риск дефолта.

CC имеет очень низкое кредитное качество и очень высокий кредитный риск; Платежеспособность должника очень слаба и может привести к дефолту. d — статус дефолта, указывающий на то, что должник больше не в состоянии выполнять свои обязательства по обслуживанию долга.

Эти рейтинговые оценки обычно выражаются в виде буквенных оценок в порядке убывания от AAA (самый высокий) до D (по умолчанию), где каждая оценка может быть изменена знаком плюс или минус для обозначения более точного уровня кредитного качества. Стоит отметить, что разные рейтинговые агентства могут иметь разные рейтинговые системы и уровни, но в целом они схожи с основными принципами, изложенными выше.

Важность кредитных рейтингов

Важность кредитных рейтингов

Прежде всего, это оказывает широкомасштабное влияние на финансовые рынки и экономическую систему, поскольку кредитный рейтинг должника напрямую влияет на стоимость его финансирования. Должники с более высоким рейтингом обычно могут привлечь средства по более низким процентным ставкам, поскольку инвесторы воспринимают меньший риск дефолта и готовы предложить им более выгодные условия финансирования. Напротив, должнику с более низким рейтингом, возможно, придется платить более высокие процентные ставки для привлечения инвесторов, что увеличит его стоимость финансирования.

Во-вторых, это также влияет на доступность рыночного финансирования для должников. Должники с более высоким рейтингом с большей вероятностью получат финансовую поддержку от рынка, поскольку инвесторы более охотно покупают их облигации или предоставляют кредиты. И наоборот, должники с более низким кредитным рейтингом могут столкнуться с проблемой увеличения трудностей в получении финансирования.

И это также может повлиять на ликвидность и стабильность рынка. Должники с более высоким рейтингом обычно имеют доступ к более широкой рыночной поддержке и относительно высокой рыночной ликвидности. Напротив, должники с более низкими рейтингами могут быть подвержены рыночной неликвидности и волатильности цен.

Кроме того, это также оказывает важное влияние на уверенность и доверие инвесторов. Высокий рейтинг обычно подразумевает, что должник имеет высокое кредитное качество и низкий риск дефолта, что может привлечь больше инвесторов. И наоборот, более низкие рейтинги могут вызвать беспокойство инвесторов и поведение, не склонное к риску, что приведет к оттоку капитала и трудностям с финансированием.

Например, Fitch понизило рейтинги всех четырех крупнейших австралийских банков с АА- до А+, и разницу можно увидеть в разъяснениях конференции по поводу этих двух рейтингов. То есть от очень сильного кредита к более сильному вероятность пострадать становится больше. Например, данное понижение рейтинга касается в основном долгосрочного кредитования четырех крупнейших банков.

И чем ниже рейтинг, тем больше процентов приходится платить большой четверке банков, чтобы финансировать себя. При неизменных процентных ставках центральных банков это приведет к еще большему снежному кому падения прибылей большой четверки банков. Воздействие такой цепной реакции может подвергнуть инвесторов фондового рынка риску сокращения дивидендов со стороны четырех крупнейших банков.

Тогда для инвесторов на долговом рынке доходность облигаций «большой четверки» вырастет. Вкладчики банков могут столкнуться с падением доходности по процентам по вкладам. Между тем, те, у кого есть личные и бизнес-кредиты, могут столкнуться с риском повышения процентных ставок по своим кредитам.

Поэтому кредитные рейтинги имеют решающее значение для инвесторов, поскольку они предоставляют важную информацию о способности должника погасить свои долги. Инвесторы часто полагаются на него, чтобы оценить уровень риска инвестиций и принять на его основе инвестиционные решения.

В качестве одного из ключевых индикаторов для оценки инвесторами риска дефолта эмитента облигаций или заемщика. Более высокие рейтинги обычно указывают на меньший риск дефолта, тогда как более низкие рейтинги указывают на более высокий риск дефолта. Инвесторы могут оценить риск своих инвестиций на основе рейтинговой шкалы и соответствующим образом скорректировать свои портфели.

Он также служит справочной информацией для инвесторов при формулировании инвестиционных стратегий и решений. Например, некоторые инвесторы могут предпочесть покупать облигации с высоким рейтингом или кредитовать заемщиков с высоким рейтингом, поскольку у них обычно более низкий риск дефолта, а соответствующая доходность инвестиций относительно стабильна.

Это также оказывает прямое влияние на цену облигаций или заимствований и уровень процентных ставок. Облигации с более высоким рейтингом обычно имеют более низкие процентные ставки, поскольку инвесторы готовы платить более низкую норму прибыли за инвестиции с меньшим риском. И наоборот, облигациям с более низким рейтингом, возможно, придется предлагать более высокие процентные ставки для привлечения инвесторов.

Они также могут помочь инвесторам избежать плохих инвестиций и снизить инвестиционный риск. Оценивая кредитоспособность должника, инвесторы могут лучше защитить свои инвестиции и избежать потерь от дефолта. И они распределяют свои портфели по разным рейтингам, чтобы достичь баланса риска и доходности. В целом, инвесторы могут предпочесть держать в своих портфелях активы с высоким рейтингом, чтобы стабилизировать общую эффективность своих портфелей.

Таким образом, кредитные рейтинги оказывают важное влияние на финансовом рынке, что напрямую влияет на стоимость финансирования для должников и доступность финансирования на рынке, а также на доверие инвесторов и ликвидность рынка. И это обеспечивает важную систему координат для инвесторов, которая помогает им принимать обоснованные инвестиционные решения.

| Страна | оценивание |

| Германия | ААА |

| Канада | ААА |

| Австралия | ААА |

| Нидерланды | ААА |

| Швеция | ААА |

| Швейцария | ААА |

| Сингапур | ААА |

| Дания | ААА |

| Норвегия | ААА |

| Люксембург | ААА |

| Лихтенштейн | ААА |

Отказ от ответственности: этот материал предназначен только для общих информационных целей и не предназначен (и не должен считаться) финансовым, инвестиционным или другим советом, на который следует полагаться. Никакое мнение, изложенное в материале, не является рекомендацией EBC или автора о том, что какая-либо конкретная инвестиция, ценная бумага, сделка или инвестиционная стратегия подходит какому-либо конкретному человеку.