Publicado el: 2026-05-18

Actualizado el: 2026-05-18

El precio objetivo de OPI de 1,75 billones de dólares, según los informes, está aproximadamente un 40 % por encima de la valoración de Scottish Mortgage, que asciende a 1,25 billones de dólares, lo que supone la prueba más clara del precio de la oferta. ( Scottish Mortgage )

La valoración de la OPI depende de cuatro aspectos que debe demostrar el formulario S-1: los márgenes operativos de Starlink, la rentabilidad del lanzamiento más allá de las misiones internas, la claridad en la gobernanza de la IA complementaria y las condiciones de bloqueo para los accionistas actuales.

Es probable que Starlink sea el principal argumento a favor de la valoración, pero el crecimiento de suscriptores debe traducirse en márgenes para que la prima se mantenga.

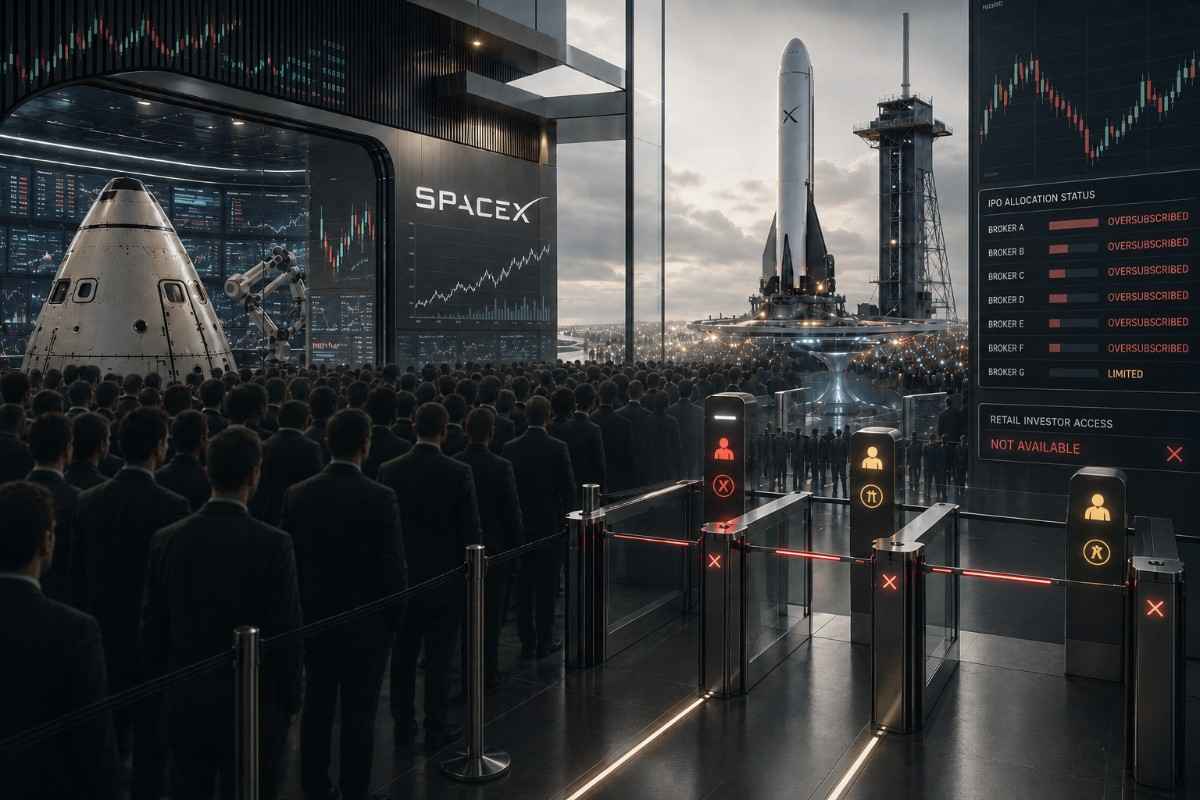

La asignación minorista del 30% reportada podría ayudar a SpaceX a absorber un precio de oferta más alto en lugar de brindar a los inversores individuales una ventaja real en el precio. ( The Economic Times )

Scottish Mortgage es la empresa que presenta la exposición más clara a SpaceX, mientras que los ETF y las acciones del sector espacial pueden cotizar más en función del sentimiento del mercado que de su impacto directo en los beneficios.

Según se informa, SpaceX apunta a una valoración de 1,75 billones de dólares en su OPI. Esto supone un 40 % más que los 1,25 billones de dólares que maneja Scottish Mortgage, su accionista público más transparente.

Esa diferencia es lo realmente importante. La fecha de OPI en junio puede determinar cuándo SpaceX cotizará en bolsa, pero el prospecto S-1 determinará si los compradores públicos están pagando por una rentabilidad probada o por años de éxito futuro ya contemplados en el precio.

Los inversores deberían esperar al formulario S-1 antes de decidir si compran acciones de SpaceX en su OPI. Con una valoración estimada de 1,75 billones de dólares, el precio de las acciones ya reflejaría años de crecimiento de Starlink, dominio en lanzamientos y potencial en inteligencia artificial antes de que los compradores públicos vean los estados financieros completos.

SpaceX podría merecer una prima. Controla el sistema de lanzamiento privado más importante del mundo, es propietaria de Starlink y ocupa un lugar central en la banda ancha satelital, la defensa, la infraestructura de IA y el futuro comercio orbital. Sin embargo, nada de esto hace que la OPI sea atractiva a ningún precio.

La prueba del precio es clara. Un comprador que pague 1,75 billones de dólares estaría pagando alrededor de un 40 % más que la valoración de Scottish Mortgage, que asciende a 1,25 billones de dólares. Esta diferencia solo se justifica si la documentación presentada demuestra sólidos márgenes para Starlink, beneficios de lanzamiento sostenibles, una gestión de inversiones disciplinada, plazos de amortización estrictos y una gobernanza transparente.

Sin esas cifras, la OPI se parece menos a un acceso anticipado y más a un pago por adelantado por varios años de ejecución. La primera operación puede demostrar la demanda. La documentación revelará qué es lo que esa demanda está pagando.

La valoración de la OPI de SpaceX exige a los compradores públicos que acepten una prima del 40 % antes de que las acciones comiencen a cotizar. Dicha prima solo será viable si la documentación presentada demuestra que los márgenes, la rentabilidad de los lanzamientos y el crecimiento futuro de Starlink justifican una valoración muy superior al último valor verificable en el mercado privado.

Scottish Mortgage ofrece a los inversores el referente público más claro. Este fondo de inversión valora SpaceX en 1,25 billones de dólares al 31 de marzo de 2026, por debajo de la valoración de 1,75 billones de dólares que se barajó durante la especulación sobre su OPI. Scottish Mortgage afirma que esta valoración más baja es deliberada, ya que sus participaciones privadas se valoran mediante transacciones verificables en lugar de informes de prensa.

| Marcador de valoración | Valor de SpaceX | Implicaciones para el mercado |

|---|---|---|

| Valoración hipotecaria escocesa | 1,25 billones de dólares | Último índice de referencia verificable del mercado privado |

| Objetivo de OPI reportado | 1,75 billones de dólares | Aproximadamente un 40% de prima antes de la cotización en bolsa. |

| Rango superior informado | Alrededor de 2 billones de dólares | Precios de Starlink, lanzamiento, IA y escasez, todo junto. |

| Aumento reportado | Entre 50.000 y 75.000 millones de dólares. | La oferta a escala récord requiere una demanda profunda |

| Segmento de venta minorista potencial | Hasta un 30% | Un mayor acceso también puede ayudar a liquidar la oferta. |

El error radica en tratar a SpaceX como una oportunidad aún por descubrir. Con un valor de 1,75 billones de dólares, es posible que el precio de este descubrimiento ya esté fijado. Los inversores públicos entrarían en escena después de que los mercados privados, los fondos de inversión en fases avanzadas y los accionistas actuales ya hayan catalogado a la compañía como una megacapitalización global.

Una gran empresa aún puede ofrecer rendimientos bajos en su OPI si el precio de entrada genera demasiadas expectativas de éxito anticipadas.

Starlink determinará si SpaceX puede justificar una valoración de 1,75 billones de dólares. Si Starlink muestra márgenes crecientes y un gasto de capital controlado, SpaceX podrá cotizar como una plataforma global de infraestructura de banda ancha. Si el crecimiento de suscriptores sigue consumiendo grandes cantidades de efectivo, la OPI será mucho más difícil de justificar a un precio tan elevado.

El lanzamiento le da a SpaceX el control. Starlink le proporciona ingresos recurrentes. El servicio sumó más de 4,6 millones de clientes activos en 2025 y se expandió a 35 países, territorios y mercados adicionales. SpaceX también completó la constelación Starlink Direct-to-Cell de primera generación, lanzando más de 650 satélites en 18 meses. ( Starlink )

Ese crecimiento le proporciona a SpaceX la rentabilidad que una empresa dedicada exclusivamente a lanzamientos no tendría. Starlink aún requiere el reabastecimiento de satélites, terminales de usuario, infraestructura terrestre, derechos de espectro y cobertura regulatoria global. La solicitud debe demostrar si la escala se está traduciendo en efectivo.

| Número de Starlink | Por qué es importante |

|---|---|

| Ganancia | Muestra el tamaño del negocio recurrente. |

| Ingresos promedio por usuario | Revela el poder de fijación de precios en todas las regiones. |

| Batir | Pruebas para determinar si el crecimiento es duradero |

| Margen operativo | Muestra si la escala se está traduciendo en ganancias. |

| Gastos de capital | Mide cuánto dinero sigue consumiendo la red. |

Si los márgenes de Starlink mejoran, la valoración de 1,75 billones de dólares será más fácil de defender. Si el crecimiento depende de la sustitución masiva de satélites, los subsidios a las terminales y la infraestructura terrestre, el mercado considerará a Starlink como un ingreso que requiere una gran inversión de capital, en lugar de un apalancamiento operativo limpio.

Scottish Mortgage es el indicador más claro de SpaceX que cotiza en bolsa. La mayoría de las demás operaciones vinculadas a SpaceX, incluidos los ETF espaciales, los proveedores de satélites, las empresas de lanzamiento espacial que cotizan en bolsa y Tesla, son operaciones con menor exposición que pueden verse afectadas por el sentimiento del mercado antes que por el impacto en los resultados.

Es posible que muchos inversores no reciban una asignación directa en la OPI de SpaceX. Los representantes cotizados pueden ser de ayuda, pero la calidad de la exposición varía considerablemente.

| Acciones o activos | Por qué podría moverse | Riesgo principal |

|---|---|---|

| Hipoteca escocesa | SpaceX es su mayor participación declarada. | El precio ya podría reflejar el optimismo de la OPI. |

| Edimburgo en todo el mundo | Exposición relacionada con SpaceX vinculada a Baillie Gifford | Los fideicomisos más pequeños pueden experimentar fuertes fluctuaciones en función del sentimiento del mercado. |

| Baillie Gifford Crecimiento en EE. UU. | Exposición al crecimiento privado, incluidas las participaciones relacionadas con SpaceX. | La exposición a SpaceX podría diluirse en toda la cartera. |

| ETFs espaciales | El entusiasmo por las OPI puede impulsar el sector de la economía espacial. | Muchas participaciones tienen una débil vinculación directa con SpaceX. |

| Proveedores de satélites | El gasto de capital de Starlink puede generar interés en la lectura de datos. | Los ingresos de los proveedores pueden no reflejar la valoración de SpaceX. |

| Nombres de lanzamientos espaciales listados | Comercio de simpatía derivado de la renovada atención al sector espacial | El modelo de negocio difiere notablemente del de SpaceX. |

| Tesla | Comercio de sentimiento vinculado a Musk | Sin exposición directa a las ganancias de SpaceX |

Scottish Mortgage es la entidad cotizada con mayor vínculo con SpaceX, ya que revela una participación importante y publica su metodología de valoración. Según la AIC, SpaceX representaba el 19,3 % de la cartera de Scottish Mortgage a finales de marzo de 2026 y el 17,9 % a finales de abril. El mismo informe menciona a Edinburgh Worldwide, Monks y Baillie Gifford US Growth, entre otros fondos de Baillie Gifford que poseen acciones de SpaceX.

Cuanto más débil sea el vínculo económico, más rápido puede revertirse la tendencia. Una acción puede dispararse porque los inversores la asocian con SpaceX, para luego desplomarse cuando la exposición a sus ganancias resulta insuficiente.

El acceso a los puntos de venta mejora la participación. No demuestra que el precio de la oferta sea atractivo.

Según algunos informes, SpaceX podría reservar hasta el 30% de la oferta para inversores minoristas. En una recaudación de 75.000 millones de dólares, esto implicaría una demanda minorista de aproximadamente 22.500 millones de dólares.

Esa escala puede respaldar los precios y generar un impulso inicial. También puede trasladar un mayor riesgo de valoración a los compradores que entran cerca del límite superior del rango.

La prueba es sencilla: ¿pueden los compradores adquirir acciones?, ¿esas acciones tienen un precio que incluye un margen de seguridad?, y ¿se restringirá la venta a los actuales accionistas después de la OPI?

Si las restricciones son estrictas, la OPI inicial podría seguir siendo limitada. Si las restricciones son laxas, la nueva demanda podría absorber la liquidez del mercado privado en lugar de financiar la siguiente fase de crecimiento de SpaceX.

Cuatro variables pueden hacer que la OPI de SpaceX pase de ser costosa a ser defendible.

En primer lugar, los márgenes de Starlink . Si Starlink muestra un apalancamiento operativo creciente, SpaceX puede justificar una prima como plataforma de infraestructura de banda ancha con barreras de entrada propias del sector aeroespacial. Si el crecimiento depende de fuertes subsidios a las terminales, la sustitución de satélites y la inversión en infraestructura de red, la valoración se vuelve más difícil de defender.

En segundo lugar, la rentabilidad del lanzamiento . Unos márgenes externos sólidos en la NASA, el sector de defensa, el sector comercial y los clientes internacionales justificarían la prima por escasez. Una fuerte dependencia de los lanzamientos internos de Starlink restaría utilidad a la escala anunciada.

En tercer lugar, la exposición a xAI y Grok . Scottish Mortgage afirma que su valoración de SpaceX se actualizó tras la recalibración de las transacciones en el mercado secundario a una valoración combinada de SpaceX y xAI. Esto amplía el potencial alcista, pero también dificulta la atribución del flujo de caja.

En cuarto lugar, las restricciones y el control . Unas restricciones estrictas pueden favorecer la negociación temprana. Unas restricciones laxas pueden convertir la OPI en un evento de liquidez. Un control de voto concentrado puede atraer a los partidarios de Musk, al tiempo que obliga a las instituciones sensibles a la gobernanza a aplicar un descuento.

Esperen el folleto informativo. Con un valor de 1,75 billones de dólares, la OPI necesita pruebas de sólidos márgenes de Starlink, beneficios de lanzamiento sostenibles, una inversión de capital disciplinada y plazos de bloqueo estrictos.

El riesgo supera los 1,75 billones de dólares a menos que la documentación presentada demuestre una situación económica más sólida que la que sugiere la estimación de 1,25 billones de dólares en el mercado privado que maneja Scottish Mortgage.

Scottish Mortgage tiene la exposición más clara a valores cotizados. Edinburgh Worldwide, Baillie Gifford US Growth, los ETF espaciales, los proveedores de satélites y las empresas cotizadas de lanzamiento espacial pueden experimentar movimientos, pero muchos son movimientos de contagio más débiles.

La diferencia del 40% entre la cifra de 1,25 billones de dólares de Scottish Mortgage y el objetivo de OPI de 1,75 billones de dólares anunciado tiene una solución clara: el folleto informativo S-1.

La cuestión es si la presentación de la documentación subsana esa laguna con pruebas, o si se pide a los compradores públicos que la subsanen por fe.