公開日: 2026-02-19

更新日: 2026-02-19

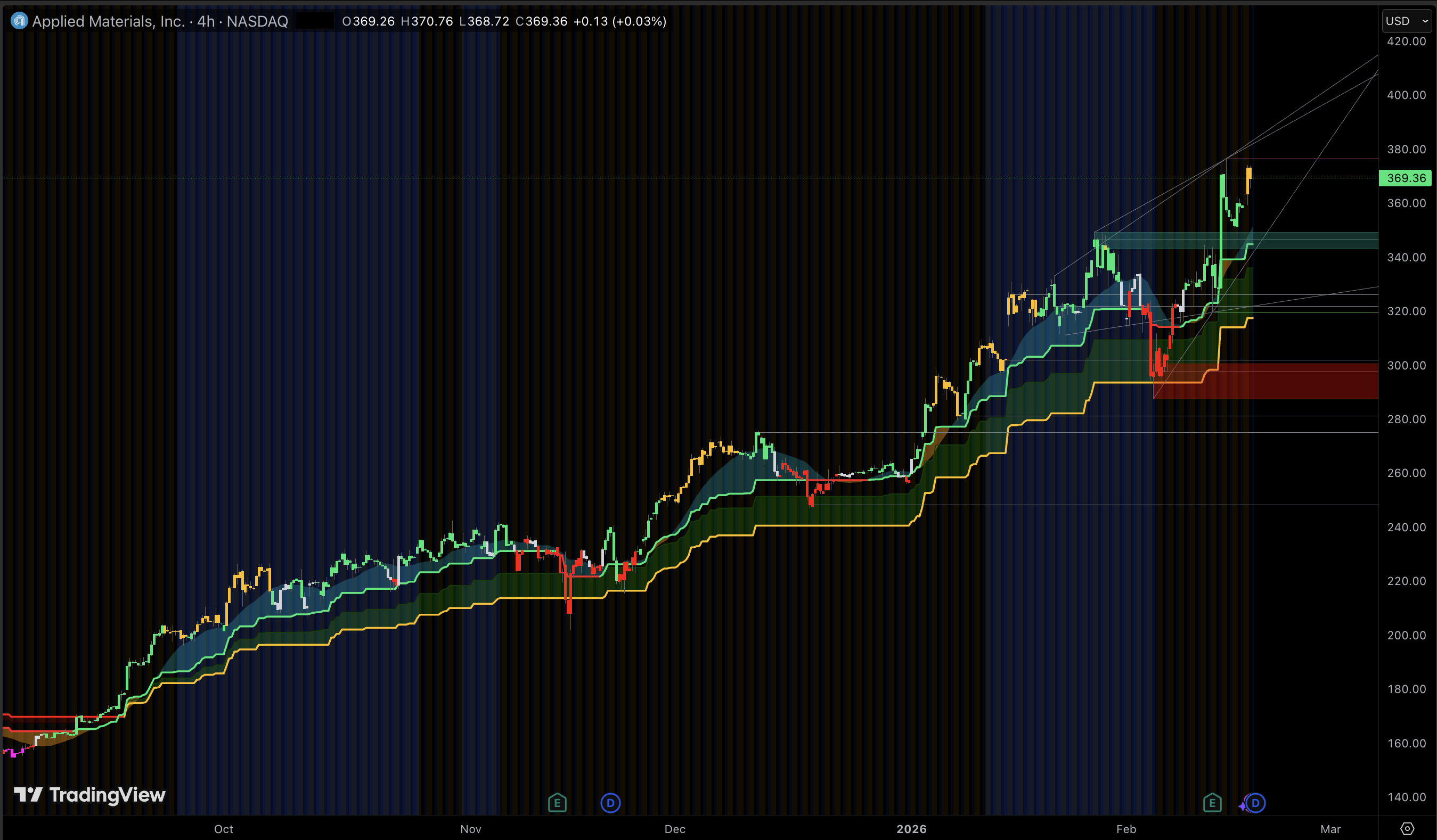

アプライド・マテリアルズ(AMAT)株は2026年に向けて、力強い勢いと精査の高まりの両方を特徴としております。AMAT株価の見通しを考察しますと、現在の株価は約369ドルで取引されており、約376ドルの52週高値に近づいております。これは、バリュエーション倍率を歴史的なレンジの上限に押し上げた力強い12ヶ月間のパフォーマンスを受けたものであります。

2026年の投資における問いは、半導体が重要かどうかではございません。それは、アプライドがAI主導の複雑さを持続可能な収益成長に変換し続け、特に中国における政策摩擦を吸収しながら、最も収益性の高いプロセス工程でのマージン構造や市場シェアを失わずに済むかどうかであります。

2026年のAMAT株価の見通し:重要ポイント

2026年のAMAT株価の見通しは、基本的にポジティブであります。AIインフラへの投資は、最先端ファウンドリ・ロジック、HBM DRAM、そして高度なパッケージングへの需要を加速させており、これらはすべてアプライド・マテリアルズの中核的な製品およびサービスの強みと合致しております。

バリュエーションが主要な制約要因となっております。AMATが約31倍のフォワードPER(予想株価収益率)と約38倍のトレーリングPER(実績株価収益率)で取引されていることから、今後の株価上昇は、さらなる倍率拡大よりも、業績に依存する可能性が高くなっております。

中国は重要なリスク要因であります。経営陣は、輸出規制とライセンス制約に起因する2026年の重要な収益の逆風を特定しております。根底にある需要があっても、出荷のタイミングと装置の適格性は依然として重要な考慮事項であります。

テクニカル指標はポジティブですが、株価が行き過ぎであることを示唆しております。株価は50日および200日の移動平均線を大きく上回っており、相対力指数(RSI)も上昇しております。これは通常、継続的な上昇モメンタムを支持しますが、同時に、もし収益見通しが期待を下回ったり、不利な政策展開が発生した場合、株価下落のリスクを高めております。

基本シナリオの評価は、アプライド・マテリアルズはボラティリティに耐えられる長期投資家にとって依然として魅力的であるというものであります。しかし、現在のバリュエーションはもはや受動的な投資アプローチを支持せず、2026年には規律あるエントリー戦略が不可欠であります。

株価の背後にあるビジネスの実態

アプライド・マテリアルズは、単なるウェハー製造装置(WFE)企業ではございません。それは、成膜、エッチング、パターニング、測長・検査、そしてますます高度化するパッケージングや生産ランプアップと歩留まりを向上させるサービスにわたって価値を生み出す、マテリアルズ・エンジニアリング・プラットフォームとして機能いたします。この区別は重要であります。なぜなら、2026年の需要は、ユニット数の成長よりも、性能要件によって推進されるからです。AIチップは、電力密度、熱的制約、相互接続の複雑さを増大させ、その結果、ウェハーあたりのプロセス工程数と装置の使用強度が高まります。

収益構成の観点から見ますと、同社の規模は、構造的な支出が最も強い分野に集中しております。2025会計年度の純収益は283億6,800万ドルで、半導体システム部門(207億9,800万ドル)とアプライド・グローバル・サービス部門(63億8,500万ドル)が牽引いたしました。セグメントの営業利益率は構造的に魅力的であり、2025会計年度の半導体システム部門は30%半ば、AGSは20%後半となっております。

このビジネスミックスは、ノード移行やメモリサイクルが不安定な時期におけるAMATの回復力に貢献してまいりました。サービス収入は、新しい製造施設の建設のみならず、導入ベースの稼働率と運用効率に連動しております。AI主導の設備投資環境において、顧客が量産までのスピードと推論あたりのコストを優先する場合、導入ベースの価値は高まります。

AMATの業績を動かす2026年の需要要因

AIコンピュートがプロセスの複雑さを再評価

AIインフラへの投資は、最先端ロジック、DRAM、そして高度なパッケージングを可能にする装置への需要増加を促進しております。アプライド・マテリアルズの最近の四半期決算は、この需要が具体的であることを示しております。2026会計年度第1四半期において、同社は70億1,000万ドルの収益と、非GAAPベースの1株当たり利益(EPS)2.38ドルを報告いたしました。2026会計年度第2四半期のガイダンスは、収益約76億5,000万ドル、EPS 2.64ドルであります。

AMAT株価の見通しにとって重要な意味合いは、2026年の業績が民生用電子機器セクターの広範な回復にあまり依存しないということであります。主要な成長要因は、AI主導のファウンドリ拡張、高付加価値メモリ(特にHBM)、そして高度なパッケージングへとシフトしております。これらのセグメントにより、最終市場全体の需要が変動しても、アプライド・マテリアルズのウェハーあたりの搭載価値は増加する可能性があります。

2026年のメモリは典型的なサイクルではございません

HBM(広帯域メモリ)は、メモリへの設備投資のダイナミクスを変えつつあります。従来のDRAMサイクルがコモディティ価格と供給規律に影響されていたのに対し、HBMの需要は計算要件とパッケージング・アーキテクチャによって推進されます。このシフトは、標準的なDRAM価格が下落しても、装置への支出を持続させる可能性があります。DRAMおよびパッケージング関連のプロセス工程におけるアプライド・マテリアルズの関与は、この状況において構造的な優位性を提供いたします。

サービスと導入ベースのマネタイズ

アプライド・マテリアルズは、直近12ヶ月で約61億9,000万ドルのフリーキャッシュフローを生み出しており、そのサービス主導のキャッシュ創出力は株主への継続的な還元を支えております。導入ベースは、新規システムの成長が鈍化した際の追加的な収益源を提供いたします。

2026年の強気シナリオを崩す可能性のある2つのリスク

中国政策と出荷タイミングのリスク

中国はウェハー製造装置にとって重要な最終市場ですが、2026年の問題は需要ではございません。それは、適格性、ライセンス、そしてタイミングであります。輸出制限とコンプライアンス要件は、すでに公開情報や規則変更に関する報告において、2026年の収益に対する逆風として定量化されております。

投資家にとっての実際的な意味合いは、AMATが事業面では引き続き好調に推移する可能性がある一方で、ライセンス遅延により四半期ごとの見通しの確度が低下した場合、株価はバリュエーションの低下を経験する可能性があるということであります。そのような状況は、ニュースイベントによって引き起こされるボラティリティをもたらす可能性があり、テクニカル指標はそれを緩和できないかもしれません。

バリュエーション・マルチプル縮小リスク

約38倍のトレーリングPERと31倍のフォワードPERというバリュエーションで、AMATは構造的な複利成長企業として評価されております。これは正当化される可能性がありますが、投資家にとっての安全域を減少させます。2026年の成長が堅調であっても並外れたものではございません場合、たとえ収益が増加し続けても、バリュエーション・マルチプレスの縮小により株価は下落する可能性があります。

AMATのバリュエーションと株主資本還元

アプライド・マテリアルズの株主資本還元プロファイルは、引き続き株をサポートしておりますが、現在の水準ではバリュエーション懸念を完全に相殺するものではございません。

時価総額: 約2930億ドル

フリーキャッシュフロー(TTM): 約61億9,000万ドル

配当: 四半期0.46ドル、または年間1.84ドル

株式数推移: 株式数は前年比で約3.2%減少

アプライドは2025会計年度に配当と自社株買いを通じて約63億ドルを分配し、株主利回りが株式ストーリーの中核部分であることを強調しております。

2026年のAMAT株のテクニカル分析

短期的には、テクニカル分析はAMATが行き過ぎであるものの、構造的には依然として健全であることを示しております。モメンタムはポジティブで、トレンドは損なわれておらず、ボラティリティは価格に対して管理可能であります。主な戦術的リスクはトレンド転換ではなく、買われ過ぎの状態であります。この状態では、さらなる上昇の可能性はあるものの、価格調整後に確立されない限り、新規ポジションはアンダーパフォームする可能性があります。日中指標は強力なトレンドシグナルを伴う強気環境を示唆しておりますが、オシレーターは現在の水準でモメンタムを追うことはコストがかかる可能性があると警告しております。

| 指標 | 現在値 | シグナル | 実用的な読み解き方 |

|---|---|---|---|

| RSI (14) | 63.64 | 強気 | 55以上では、モメンタムは下落よりも押し目買いを支持いたす |

| MACD (12.26.9) | 7.71 | 強気 | MACDラインがシグナルラインを上回っており、トレンドは依然として上昇を模索しておる |

| ADX (14) | 30.82 | トレンド中 | トレンドの強さが存在し、フォロースルーの確率が向上いたす |

| ATR (14) | 5.68 | 正常 | 価格の約1.5%、ストップには余地が必要ですが極端ではございない |

| Williams %R (14) | -17.71 | 買われ過ぎ | 強さは本物ですが、押し目が発生しやすくなる |

| CCI (14) | 67.13 | 中立 | +100の急上昇ではなく、上昇は崩れずに一時停止し得る |

| MA20 | 361.84 | 上回る | 短期トレンドは上昇、MA20への押し目は買われることが多いだ |

| MA50 | 344.40 | 上回る | スイングトレンドは確固たる上昇、押し目買いバイアスは健在だ |

| MA100 | 332.07 | 上回る | 中期構造は高値と安値の切り上げを支持しておる |

| MA200 | 323.09 | 上回る | 長期トレンドは上昇、トレンドフォロワーは関与を継続しておる |

| 出来高(20日平均比) | 878万 vs 863万 | 正常 | 活動は健全であり、最終的な急騰ではございない |

| 決算ウィンドウ | 2026年2月12日 | 直近にない | 触媒は過ぎ去り、次のリセットはサイクル後半だ |

| ギャップリスク | 高い | 中程度 | 決算後の再評価は、悪材料時のエアポケットリスクを高める |

| レベル | 価格 | 重要な理由 [H4時間足] |

|---|---|---|

| 抵抗2 | $373.98 | セッション高値、直近の供給トリガーだ |

| 抵抗1 | $370.41 | アッパーピボット帯、ブレイクアウト継続ラインだ |

| ピボットゾーン | $367.13 | ミッドポイント再テストゾーン、トレンドコントロール水準だ |

| 支持1 | $365.10 | 最初の需要シェルフ、失敗したブレイクの防衛線だ |

| 支持2 | $361.80 | 構造的な下限、トレンド無効化の参照点だ |

2026年 AMAT株価の見通し:シナリオ分析

2026年を適切に捉える方法は、シナリオベースのアプローチであります。なぜなら、主要な変数は需要ではないからです。それは、最先端分野の強みと政策摩擦のバランス、そして顧客がコスト削減を求める中でマージンがどの程度維持されるかであります。

| 2026年シナリオ | 発生すべきこと | 考えられる市場の反応 |

|---|---|---|

| 強気シナリオ | AI向け設備投資が活況を維持、HBMの立ち上がりが加速、中国の逆風はライセンスとミックスシフトで管理可能 | 過去の高値をブレイクアウト、バリュエーションは維持される |

| 基本シナリオ | 成長は継続するが正常化、サービスは堅調維持、政策摩擦は四半期ごとのノイズを生む | 上昇バイアスを伴うレンジ相場、押し目はエントリーポイントとなる |

| 弱気シナリオ | 輸出規制の影響が予想以上に強まる、成長鈍化に伴いバリュエーションが縮小 | 依然として健全なファンダメンタルズにもかかわらず、急激な再評価がなされる |

基本シナリオの評価は、アプライド・マテリアルズは引き続き高品質な複利成長企業であるというものであります。しかし、2026年のリターンは、さらなるバリュエーション倍率の拡大ではなく、収益成長と規律あるエントリーポイントによって推進される可能性が高いです。

よくある質問

アプライド・マテリアルズは2026年に買いでしょうか?

AMAT株価の見通しとしては、アプライド・マテリアルズは2026年も実行可能な投資先であり続ける可能性があります。しかし、ポジションサイズとエントリータイミングがますます重要になっております。バリュエーションが上昇しているため、仮に基礎的なビジネスが堅調に推移しても、株価はガイダンスの変更や政策動向により敏感になっております。

2026年にAMAT株を最も動かす要因は何ですか?

最先端ロジックへの支出、HBM DRAMへの投資、そして高度なパッケージングの利用増加が主要な成長要因であります。これらの分野は装置の使用強度を高め、歩留まりと処理能力を向上させることができるベンダーに利益をもたらします。

AMATにとっての中国リスクはどの程度ですか?

中国関連リスクは重要であります。なぜなら、それは単なる需要ではなく、出荷のタイミングと適格性の両方に影響を与えるからです。輸出規制とライセンス制約に起因する2026年の収益への逆風は、四半期ごとのボラティリティを高める可能性があります。

AMATは配当を支払っていますか?

はい。アプライドは四半期あたり0.46ドル(年間1.84ドル)の配当を支払っており、自社株買いと並行して、長年にわたり増配を続けております。

2026年にAMATで最も重要なテクニカル水準はどこですか?

375ドルから380ドルのレンジは、短期的な抵抗線であります。押し目局面では、330ドル前半から中盤が、決算関連のボラティリティ後の最初のサポートとして機能してまいりました。50日移動平均線はトレンドサポートを提供しますが、現在は概況株価を大きく下回っております。|

結論

まとめますと、2026年のAMAT株価の見通しは、同社が有利な半導体需要トレンドから恩恵を受ける好位置につけていることを示しており、この事実は現在のバリュエーションに反映されております。アプライド・マテリアルズのAI主導のロジック、HBM、そして高度なパッケージングへのエクスポージャーは、強力なファンダメンタルズ見通しを提供し、さらにサービスとキャッシュリターンプロファイルによって支えられております。

しかし、2026年の成功は、おそらく正確な投資戦略に依存するでしょう。バリュエーション倍率が上昇し、重大な政策リスクが存在することを考慮しますと、最適な結果は、レジスタンス水準でのモメンタムを追うのではなく、一時的な弱さの期間中に購入を行う場合に達成される可能性が高くなります。半導体装置サイクルの最も価値のあるセグメントへの持続的なエクスポージャーを求める投資家にとって、アプライド・マテリアルズは依然として実行可能な候補ですが、前年と比較してより規律あるアプローチが正当化されます。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。