English

ภาษาไทย

Español

Português

한국어

繁體中文

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

简体中文

交易

交易

交易产品

外汇

贵金属及能源

全球股指

美国股票

ETF

账号&条件

交易账号

杠杆保证金

出金入金

股息调整

机构服务

金融科技

交易工具

EBC App

MT4

MT5

PAMM

分析工具与指标

订单流工具

市场分析

交易学院

关于EBC

关于EBC

关于EBC

EBC简介

奖项与荣誉

社会责任

EBC动态

公告通知

合作伙伴

与巴萨共赢

牛津大学

合作伙伴计划

客户服务

官方验证

最新活动

跟单社区

官方验证

FCA开户

立即开户

登录

简体中文

English

ภาษาไทย

Español

Português

한국어

繁體中文

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

学习中心

交易词典

金融知识

市场传奇

在线课程

市场研究

金融焦点

数据报告

市场分析

市场期刊

交易工具

交易软件

订单流

EA工具库

交易计算器

财经日历

交易词典

金融知识

市场传奇

在线课程

金融焦点

数据报告

市场分析

市场期刊

交易软件

订单流

EA工具库

交易计算器

财经日历

学习中心

交易词典

金融知识

市场传奇

在线课程

市场研究

金融焦点

数据报告

市场分析

市场期刊

交易工具

交易软件

订单流

EA工具库

交易计算器

财经日历

全部

外汇

贵金属

能源

股票

指数

基金

其他

美国基金大幅吸金 房地产板块诱人

2025-11-27

10月美国投资者向长期基金注入近920亿美元创纪录,美债收益率下跌,降息预期升温。低利率推动美股与债市上涨,金融和房地产板块受益,美国基金投资者保持乐观。

台股收盘上涨超144点!23档个股涨停!

2025-11-27

台股(27日)收盘上涨超144点,23档个股涨停,收27554.53点。PCB与记忆体族群领涨,联发科大涨3.07%。降息预期升温以及Google新AI模型的好评激励市场。

纽元跳升 降息信念感染黄金

2025-11-27

2025年11月27日,美元因假期交易清淡承压,澳元走强,纽元跳升受新西兰降息、经济数据及政策预期支撑,澳洲通胀超预期推动加息预期,黄金反弹,欧股及波音表现活跃。

英伟达打起4.5万亿美元市值保卫战!

2025-11-27

英伟达打响市值保卫战!通过备忘录反击空头,逐条拆解“囤货”“估值泡沫”质疑,亮出云厂商GPU上线率、现金流、折旧等数据,强调自身技术优势,抵御猜疑和谷歌、Meta夹击。

美联储12月降息概率84.9%,摩根大通调整预测

2025-11-27

美联储12月降息概率已达84.9%,摩根大通也调整了12月和明年1月的降息预期,预计降息将刺激经济增长,并可能推动股市和外汇市场出现变化。

科技股连续助美股收盘上涨,现货白银突破53美元/盎司

2025-11-27

三大股指美股收盘全线上涨,科技股领涨,英伟达和甲骨文表现强劲,同时现货白银突破关键价位53美元/盎司,市场乐观情绪主导投资者情绪。

美联储人事变动引关注 黄金行情或迎波动

2025-11-26

2025年11月25日,黄金行情活跃,金价稳步上行,受美元走软与降息预期推动。美国经济数据疲软、地缘局势缓和及美联储人事变动为市场提供支撑,短期或有技术性回调。

俄乌谈判提振欧元 英伟达失足

2025-11-26

11月26日,欧元走强,受乌克兰停火前景及降息预期提振,俄乌谈判提振欧元效应显现。欧盟支持乌克兰,欧元区经济好于预期,但制造业疲软,市场关注欧元走势。

受感恩节假期影响,美国部分数据提前公布

2025-11-26

美国部分数据提前公布:感恩节假期前夕,初请失业金、EIA天然气库存、石油钻井数等关键指标集中发布,市场流动性向周三晚间集中,投资者需在短窗口内完成仓位调整,建议轻仓过节、严格止损。

美联储下任主席有苗头!哈塞特呼声最高

2025-11-26

美联储下任主席人选渐明,白宫国家经济委员会主任哈塞特呼声最高,特朗普或于圣诞节前宣布提名。市场预计若其上任,2026年上半年降息幅度或扩至50-75基点,美元承压黄金受益。

纽元兑美元短线拉升20点,日内涨幅扩大至0.95%

2025-11-26

纽元兑美元短线拉升20点,日内涨幅扩大至0.95%,受益于新西兰经济相对稳定以及美元需求减弱,但未来走势仍将受到美联储政策和全球经济形势的影响。

美股收盘:三大股指低开高走,阿里巴巴、英伟达下跌超2%

2025-11-26

美股收盘三大股指普遍上涨,但科技股表现分化,英伟达因高估值压力下跌超2%,谷歌和阿里巴巴因业绩表现波动,投资者需关注未来财报及市场反应。

美乌和平谈判推进 布伦特WTI双双走低

2025-11-25

2025年11月25日,布伦特WTI原油价格延续下行,受美乌和平谈判、美国制裁及全球供应过剩影响,市场震荡明显。投资者应关注关键价位和政策动向,灵活调整交易策略。

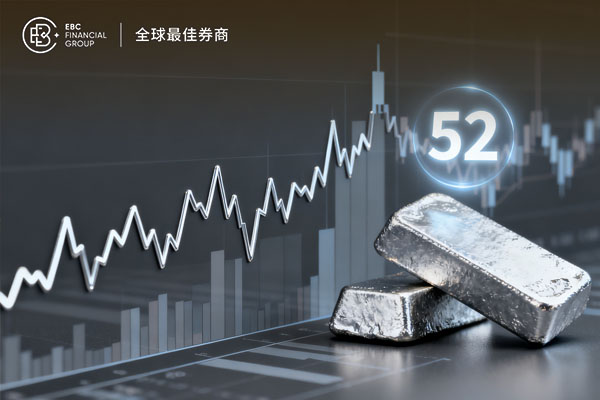

白银徘徊51美元附近 52美元成关键突破阻力

2025-11-25

2025年11月25日,白银价格徘徊在51.20美元附近,短期虽受美元走强与风险偏好改善压制,但地缘政治紧张及美联储宽松预期支撑避险需求,白银仍具上涨潜力。

中美最高层通话提振人民币 特斯拉推欧洲无人驾驶

2025-11-25

11月25日,人民币在风险偏好推动下小幅走高,市场预期贸易缓和及政策因素将提振人民币,并有望创下自2020年以来最大年度涨幅,短期内有望突破7.0850关口。

«

1

2

...

41

42

43

44

45

...

161

162

»