发布日期: 2023年04月19日

更新日期: 2023年04月19日

“鹰王”、2025年FOMC票委、圣路易斯联储主席布拉德支持进一步加息至5.5%-5.75%,称近期数据显示高通胀顽固,且市场夸大了对美国经济衰退的担忧。美股盘初从日高回落转跌。

明年票委、亚特兰大联储主席博斯蒂克则称,基本假设是美联储将再加息一次,随后暂停加息并维持利率高于5%。若银行业信贷进一步收紧,可能有助于实现货币紧缩政策的效果。

尽管上述两位美联储官员都否认发生经济衰退的可能性,美国银行CEO则称,美国经济将在今年二至四季度遭遇萎缩0.5%至1%的轻度衰退,明年起恢复增长。

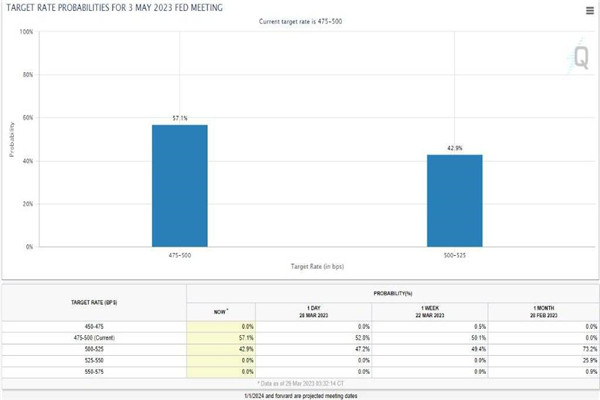

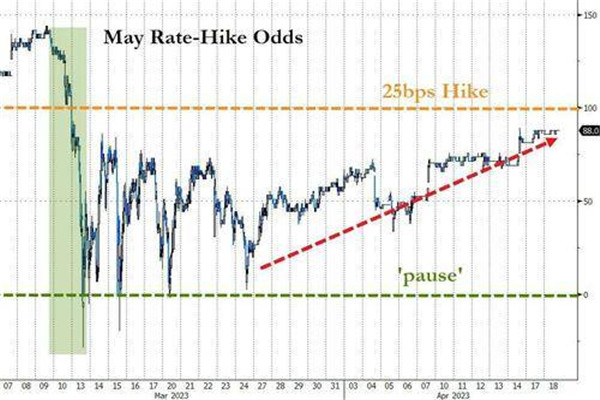

最新数据显示,美国3月新屋开工和营建许可均弱于前值。市场对5月美联储加息25个基点押注一度升至超90%,对6月暂停加息的押注维持在65%,仍预计年底前会小幅降息。

美联储5月加息25个基点的市场押注升至90%

欧洲央行首席经济学家Lane也支持5月继续加息,称银行业紧张形式已在一定程度上趋于缓和。高盛上调对欧央行加息预期至峰值利率3.75%,称5月加息25或50个基点的可能性都很高。

标普转涨后创十周最高,道指和纳指微跌,奈飞财报不佳盘后跌11%,欧股14个月最高

4月18日周二,美联储鹰派官员支持继续加息,市场担忧高利率将加速经济衰退,同时希望从企业财报中一窥经济健康的程度,美股盘初涨幅迅速收窄,开盘一小时便悉数转跌。

道指最深跌近200点或跌0.6%,受发布财报后的高盛和强生,以及其他医疗保健股拖累,但在科技与芯片股提振下,标普信息技术板块一度涨1%。罗素小盘股跌0.7%领跌主要指数。

尾盘时,标普大盘最终转涨,连涨两日至2月7日以来的十周最高。道指几度转涨后仍小幅收跌,离上周四所创的八周高位不远,纳指跌幅收窄接近平盘,纳指100微涨,均离上周四所创的4月3日以来高位不远。罗素小盘股失守1800点,跌离昨日所创的3月9日以来逾五周最高:

标普500指数收涨3.55点,涨幅0.09%,报4154.87点。道指收跌10.55点,跌幅0.03%,报33976.63点。纳指收跌4.31点,跌幅0.04%,报12153.41点。罗素2000指数跌0.4%。“恐慌指数”VIX不足17,创去年1月来最低。

标普转涨后创十周最高,道指和纳指微跌,罗素小盘股领跌

标普工业、能源、科技板块涨超0.4%,医疗和电信股跌0.6%。波音、摩根大通、家得宝至多涨1.7%领跑道指成分股。迈威尔涨4.4%,英伟达涨2.5%,拼多多涨1.9%,领跑纳指100。

明星科技股普跌,仅苹果涨0.8%至两周新高。“元宇宙”Meta跌0.4%,从11个月新高连跌两日。亚马逊跌0.4%,周三财报的特斯拉跌1.5%,均脱离两周高位。谷歌A跌超1%至两周新低。微软跌0.2%。奈飞涨0.3%但盘后跌11%,一季度付费用户增幅、收入和二季度展望均逊于预期。

芯片股多数上涨,但午盘后涨幅显著收窄。费城半导体指数涨1.6%后收涨0.4%,止步两连跌并脱离近一周低位。AMD涨2.5%后转跌,六日连跌刷新四周最低,英伟达涨2.5%至两周最高,盘中曾创13个月高位,英特尔跌1%徘徊月内低位。

AI概念股涨跌不一。C3.ai微跌脱离一周高位, SoundHound.ai涨近5%,收复上周一以来全部跌幅。昨日涨超11%的BigBear.ai跌超4%,脱离两个月最高。

消息面上,媒体称微软准备推出人工智能芯片,内部代号为雅典娜。亚马逊实时AI编程助手CodeWhisperer面向个人开发者免费开放。马斯克计划发起TruthGPT项目,与微软支持的OpenAI和谷歌DeepMind竞争。汇丰银行将英伟达评级从“卖出”上调两档至“买入”,称其人工智能芯片的定价权显著,目标价翻倍后代表近32%的涨幅空间。英特尔停产比特币挖矿芯片系列。苹果正与第三方合作开发头戴式设备的运动、游戏和健康应用程序。

热门中概涨跌互见。中概ETF KWEB涨1%后小幅转跌,CQQQ跌0.4%,纳斯达克金龙中国指数(HXC)涨0.7%后转跌0.5%,最终微跌。纳斯达克100四只成份股中,京东跌近1%,百度跌0.3%,拼多多涨约2%,网易跌2%。其他个股中,阿里巴巴转跌1%,腾讯ADR跌1.5%,B站跌0.6%,蔚来汽车跌3.6%,理想汽车跌2.5%,昨日涨近14%的小鹏汽车再涨超2%。

银行股中,行业基准费城证交所KBW银行指数(BKX)跌超1%后转涨0.2%,连涨四日至3月10日以来的五周新高。KBW纳斯达克地区银行指数(KRX)跌2.6%,盘中曾创2020年11月以来最低,SPDR标普地区银行ETF(KRE)跌超2%,重新逼近月内低位。

高盛一季度营收逊于预期,盘初跌4%后收跌近2%,脱离逾五周高位,因出售Marcus部分消费贷款而收入损失4.7亿美元,债券交易和财富管理业绩不佳。美国银行跌近2%后转涨至六周新高,营收和盈利均超预期,加息环境令一季度净利息收入同比增25%。周三财报的大型银行摩根士丹利涨0.6%,第一共和跌超4%领跌地区银行股,阿莱恩斯西部银行财报利好,盘后涨超12%。

其他变动较大的个股包括:

强生一季度营收和调整后EPS均超预期,上调全年业绩指引,但股价跌近3%至两周最低,分拆消费者健康业务的成本和婴儿爽身粉致癌诉讼赔偿导致净亏损6800万美元。医疗保健股Walgreens Boots Alliance最深跌1.6%,UnitedHealth 盘初跌超1.4%,均参与打压道指。

英国制药巨头葛兰素史克将以20亿美元收购加拿大慢性咳嗽药物开发商BELLUS Health,每股14.75美元的报价较后者周一收盘价翻倍,BELLUS Health涨近100%至十二年最高。

全球最大的另类资产管理公司黑石集团一度涨超6%,创四个月来最大盘中涨幅,收涨近5%至六周新高。摩根士丹利预计黑石集团将被纳入标普指数。

欧股集体收涨。泛欧Stoxx 600涨0.38%,创去年2月以来的14个月最高,今年累涨超10%。欧元区Stoxx 50指数创2021年11月以来的17个月最高。欧洲银行和矿业股涨超1%。法国股指创收盘新高,法国奢侈品牌爱马仕和LVMH接近上周五所创历史最高。意大利银行股涨近2%。

两年期美债收益率转涨创四周新高,长债收益率下跌,欧债收益率两日连创一个月高位

对美联储5月继续加息的市场预期维持高位,短期美债收益率在美股盘中止跌转涨。但经济前景担忧仍存,长债收益率维持小幅跌势。

对货币政策更敏感的两年期美债收益率跌超3个基点后转涨,最高涨4个基点至4.23%,刷新3月22日以来的四周高位。10年期基债收益率最深跌4个基点至3.55%,但三周高位不远。

短端美债收益率刷新四周高位,长债收益率下跌

欧债收益率连续两日创一个月新高。欧元区基准的10年期德债收益率升至2.50%创3月15日来最高,外围国家基准的10年期意债收益率升破4.34%创3月10日来最高。两年期德债收益率盘中升破2.91%至一个月最高。5月欧央行加息25个基点概率为62%,加息50个基点概率为38%。

英债收益率涨幅更大。10年和30年期长债收益率涨超5个基点,两年期收益率涨近8个基点。最新数据显示2月英国失业率略有上升,但薪资涨幅超预期,高盛上修英国央行加息预期至5月将加息25个基点,此前原本预期利率到明年维持在4.25%不变。

油价一度齐跌1%,美油WTI短暂失守80美元,但油价在美股盘中转涨

国际油价在美股盘初跌幅大为收窄,最终转涨。WTI 5月原油期货收涨0.03美元,涨幅0.04%,报80.86美元/桶。布伦特6月期货收涨0.01美元,涨幅0.01%,报84.77美元/桶。

美油WTI交投更活跃的6月期货一度跌0.89美元或跌超1%,失守80美元心理整数位,转涨后重新上逼81美元。国际布伦特一度跌0.93美元或跌1%,失守84美元,转涨后上逼85美元。

美油WTI一度跌1%并失守80美元,尾盘转涨

分析称,中国经济开局良好,今年一季度GDP同比增长4.5%远超预期,3月份炼油厂吞吐量升至创纪录水平,由中国引领的需求改善为油价提供了支撑。

欧洲基准的荷兰TTF天然气期货,以及ICE英国天然气期货尾盘均涨超3%,英国期货重上100便士/千卡整数位。美国5月NYMEX天然气期货最高涨近5%,连涨三日至四周最高。

美元跌破102,离岸人民币一度升破6.87元,比特币涨超2%重上3万美元

衡量兑六种主要货币的一篮子美元指数DXY最深跌0.5%,重新失守102关口,回吐昨日大部分涨幅,但远离上周所创的2月初以来两个月最低,过去两个交易日涨超1%。

美元跌破102,回吐昨日大部分涨幅

欧元兑美元涨0.5%,上周五曾升破1.10创一年最高。英镑涨0.6%并重上1.24,脱离两周低位。日元上逼134,脱离五周低位。离岸人民币兑美元一度升破6.87元,较上日收盘最高涨165点。

分析称,通常当中国经济数据良好时,大宗商品货币和新兴市场货币会大幅上涨,美元走软。由于制造业规模庞大,中国数据利好对欧元往往有利。在紧缩周期尾声,美元对经济数据敏感。

主流加密货币多数上涨。市值最大的龙头比特币涨超2%并重上3万美元整数位,逼近上周五所创的去年6月以来十个月最高。第二大的以太坊上逼2010美元,接近周末所创的八个月高位。

比特币涨超2%重上3万美元 现货黄金重上2000美元,伦铝、镍创八周高位,伦锡再涨近2%至十周最高

美元走弱抬高金价。COMEX 6月黄金期货收涨0.63%,报2019.70美元/盎司。COMEX 8月黄金期货收涨0.63%,报2038.50美元/盎司。

现货黄金重上2000美元心理整数位,最高涨0.8%并一度升破2010美元,止步两日连跌,上周曾上逼2050美元创去年3月以来的13个月最高,避险和对冲通胀需求驱动下今年涨近10%。

美元走弱,令现货黄金重上2000美元

伦敦工业基本金属齐涨:

伦铜涨0.5%并重上9000美元整数位,上周五曾创七周最高。伦铝涨2.4%并升破2400美元,创2月21日以来的八周新高。伦锌涨1.4%,重新接近两周高位。

昨日跌2.6%的伦铅涨1.5%。伦镍涨超900美元或涨3.8%,升破2.5万美元至近八周最高。昨日涨超2500美元或涨超10%的伦锡再涨1.7%,创2月8日以来的十周最高。

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。