发布日期: 2023年03月30日

更新日期: 2023年03月30日

美联储负责金融监管的副主席巴尔、联邦存款保险公司FDIC主席和美国财政部官员出席国会第二日听证,昨日他们均赞成对资产超过1000亿美元的银行实施更严格监管,曾令不少银行股转跌。

硅谷银行倒闭后,美国总统拜登准备呼吁出台银行业新规。国会参议院共和党大佬提出两党支持的立法提案,要求联邦监管机构收回银行高管在相关银行倒闭前五年内的全部或部分薪酬。

媒体称,FDIC考虑“狠狠向大型银行收费”,以弥补近期银行倒闭事件带来的近230亿美元救助成本,美国政界施压FDIC不要对小银行收额外费用,地区银行股尾盘转涨。

美国2月成屋签约销售指数意外升至半年新高,并连续第三个月环比上涨,显著好于市场预期的下滑3%,进一步表明美国住宅房地产市场经历了一年动荡后可能正在企稳。

市场等待周五公布的美国2月PCE和欧元区3月通胀,预计美国核心PCE环比增0.4%,弱于1月前值的0.6%,但同比或维持在4.7%远超目标。欧元区核心通胀或创下5.7%的同比新纪录。

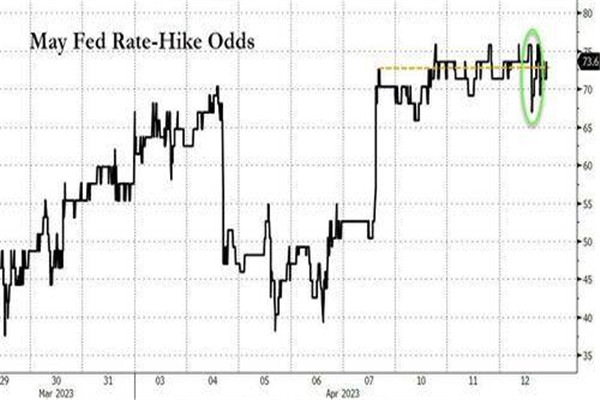

对银行业危机的担忧持续降温,芝加哥商交所FedWatch工具显示,期货市场认为5月美联储暂不加息概率从53%升至57%,加息25个基点的可能性从47%降至43%,仍预计今年降息。

银行和科技领跑,美股三大指数收复银行危机以来跌幅,纳指100进入技术牛市

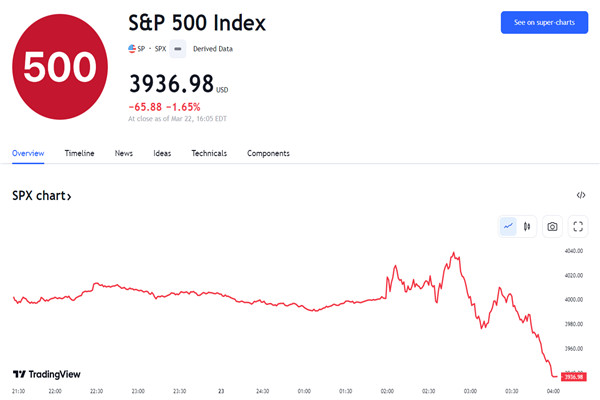

3月29日周三,在欧美监管机构的不断保证之下,市场对银行业危机全面蔓延的担忧再度减弱。

美股三大指数集体高开,道指开盘便涨超170点,一小时内涨幅扩大至超220点。标普500指数、纳指和罗素小盘股盘初齐涨超1%。

美股全天涨幅不断扩大,集体收于日高且齐涨超1%,标普大盘重上4000点整数位,纳指和纳指100涨1.8%领跑,除小盘股外的指数完全收复3月10日硅谷银行倒闭以来跌幅:

标普500指数收涨56.54点,涨幅1.42%,报4027.81点,创三周新高并收复3月6日来过半跌幅。道指收涨323.35点,涨幅1%,报32717.60点,创三周新高并接近收复3月8日来跌幅。

纳指收涨210.16点,涨幅1.79%,报11926.24点,创2月15日以来的六周新高。纳指100收涨1.87%,创去年8月25日以来的七个月新高,从去年12月底部位反弹20%进入技术性牛市。

标普11个板块全线收涨,房地产和科技板块均涨超2%,可选消费、金融、能源、公用事业、工业、原材料、电信服务涨幅介于1.91%-1.19%之间,医疗保健板块涨0.24%表现最差。

标普500指数升破50日均线关键技术位

行业基准费城证交所KBW银行指数(BKX)涨超2%,连涨四日并接近收复上周二以来跌幅。KBW纳斯达克地区银行指数(KRX)尾盘转涨0.6%,SPDR标普地区银行ETF(KRE)也转涨1%,均基本收复一周跌幅。但三个指数离2020年11月以来的28个月新低不远,3月齐跌超20%。

大型银行股齐涨。美国资产值最大的摩根大通涨0.2%至一周高位;富国银行、花旗集团、美国银行均涨约2%至两周新高。同时,摩根士丹利涨1.6%,从四个半月最低反弹三日,与涨2.5%的资管巨头嘉信理财均创一周高位,高盛涨近1%至两周最高。

大型银行股全天领跑

地区银行股普涨。收购硅谷银行大部分资产的第一公民银行股份(FCNCA)涨近3%再创历史最高。第一共和银行和西太平洋合众银行(PacWest Bancorp)涨超5%,但都离上周所创历史新低不远。阿莱恩斯西部银行(Western Alliance Bancorp)涨6.6%至两周最高。KeyCorp涨超2%,Zions Bancorporation涨3.6%,均接近收复上周二以来跌幅。

地区银行股尾盘转涨,盘中一度转跌

已经倒闭的纽约币圈银行Signature Bank和硅谷银行昨日在OTC场外交易复牌并暴跌超97%,周三则全天大涨,收盘时分别涨超81%和超167%,交投0.24美元和1.07美元。

欧股银行股齐涨。德意志银行的欧股涨2.5%、美股涨3%至一周新高。瑞信的欧股涨4%、美股涨近3%脱离历史新低。瑞银UBS的欧股涨5%后收涨3.7%、美股涨超4%接近收复上周三来跌幅。

消息面上,市场欢迎2011至2020年重组期间的瑞银CEO Sergio Ermotti重返首席执行官一职。美国参议院委员会称瑞信仍在协助富有的美国人逃税,或为“新东家”瑞银增加新的监管和法律问题。

明星科技股齐涨。“元宇宙”Meta涨超2%上逼十个月高位,苹果涨2%刷新半年最高,6月5日或发布公司首款混合现实设备。微软涨近2%上逼七个月高位,奈飞涨2.6%至五周最高,亚马逊涨超3%至一周高位。谷歌A涨0.4%,特斯拉涨2.5%,均脱离一周最低。

芯片股止步三日连跌,尾盘涨幅扩大。费城半导体指数涨超3%,重上3100点脱离两周最低,收复上周四以来大部分跌幅。美光科技涨超7%至两个月最高,尽管最新季度财报逊于预期,但分析师看好人工智能热潮下芯片股利润率回升。英特尔涨7.6%至逾半年新高和四个月最大涨幅,称诸多新款服务器芯片将提前面世。拉姆研究、西部数据、希捷科技、迈威尔科技均涨约6%。

美国芯片股指数脱离两周新低,收涨超3%

VanEck半导体ETF(SMH)和iShares半导体ETF(SOXX)均涨超3%,四天里首次上涨且周内转涨,一季度均涨超23%,分别势创2020年二季度和四季度以来的逾两年最佳表现。其中,英伟达、AMD和意法半导体本季度齐涨超40%,英伟达将创2001年四季度以来最佳表现。

运动服装零售商Lululemon涨近13%,连涨七日至近四个月最高和四年最大涨幅。年末购物季财报超预期,且对2023财年展望乐观。花旗上调评级至“买入”,理由是今年将加速增长。

热门中概追涨美股大盘:

中概ETF KWEB和CQQQ涨0.7%,纳斯达克金龙中国指数(HXC)涨0.6%,收复3月8日来跌幅。纳斯达克100四只成份股中,京东和百度跌约1%,网易跌超2%,拼多多跌逾2%后转涨。

其他个股中,昨日涨超14%创九个月最大涨幅的阿里巴巴再涨1.5%,至逾五周新高,摩根大通称阿里巴巴若拆分,股价或翻倍。

腾讯ADR和B站跌超1%,蔚来汽车涨近7%,小鹏汽车涨超9%。发布利好财报后,老虎证券涨8%,金山云ADR涨近21%至逾一年新高。嘉楠科技涨超3%。

欧股全线涨超1%。泛欧Stoxx 600指数收涨1.30%,接近收复3月10日硅谷银行倒闭以来全部跌幅。欧元区Stoxx 50指数涨1.5%。欧洲银行股指数涨近2%,连涨三日并收复上周四以来跌幅。欧洲科技板块转涨2.7%,金融服务板块涨1.8%。德、法、意股指均创逾两周新高。

两年期美债收益率升破4.10%,进一步收窄银行业危机以来跌幅,欧债收益率连涨三日

对货币政策敏感的两年期美债收益率最高涨8个基点至4.14%,连涨三日并站稳4%上方。10年期基债收益率最深转跌3个基点至3.53%,从日高回落8个基点,但均收复上周三以来过半跌幅。

美国短债收益率尾盘涨幅收窄、长债收益率跌幅收窄,呈现“平静”状态

欧元区基准的10年期德债收益率尾盘涨4个基点,徘徊日高2.34%,较3月20日的低位1.92%反弹逾40个基点,3月初曾以2.77%创逾十一年最高。两年期收益率涨6个基点至2.66%。

分析称,欧债收益率集体连涨三日,既反映了避险需求退朝,也说明市场对欧洲央行的加息预期重新偏向鹰派。对欧央行和美联储的利率路径押注分野,或蔓延影响到外汇市场。

油价冲高回落止步两日连涨,但离两周高位不远,美国天然气创2020年7月来最低

美国石油库存意外减少、伊拉克北部地区途径土耳其的部分石油出口暂停、对中国需求复苏的市场预期乐观等因素均提振油价,但收盘前油价冲高回落,无缘三日连涨和两周新高。

WTI 5月原油期货收跌0.23美元,跌幅0.31%,报72.97美元/桶,转跌前一度涨超1美元或涨1.6%,日高升破74美元。3月20日油价曾创十五个月最低。

布伦特5月期货收跌0.37美元,跌幅0.47%,报78.28美元/桶;交投更活跃的6月期货一度涨近1美元或涨超1%至79美元,转跌后跌0.8%至77.50美元,失守78美元整数位。

油价冲高回落止步两日连涨,但离两周高位不远

美国官方统计的上周EIA商用原油库存锐减近750万桶,预期为增加175万桶。汽油库存也超预期减少290万桶,代表进入夏季出行高峰期之前的需求强劲。但随后有报道称,法国已释放超过1000万桶战略石油储备,主要是精炼油产品,该国炼油厂和港口工人仍在罢工中。

欧洲基准的荷兰TTF天然气期货,以及ICE英国天然气期货尾盘均小幅上涨,分别连续多日站稳40欧元/兆瓦时和100便士/千卡的整数位上方。美国4月NYMEX天然气期货跌2%,失守2美元/百万英热单位,至2020年7月以来的逾两年半最低。

美国天然气失守2美元/百万英热单位 美元三日里首涨,仍徘徊七周低位,日元跌超1%至一周新低,比特币涨5%重上2.8万美元

衡量兑六种主要货币的一篮子美元指数DXY止步两日连跌,涨0.3%交投102.70,仍不足103关口,上周四曾跌破102至七周最低。

美元三日里首涨,仍徘徊七周低位

欧元兑美元涨0.3%后小幅转跌,仍接近收复上周四以来跌幅。英镑兑美元也小幅下跌,距离2月初以来的近两个月新高不远。日元兑美元最深跌1.5%或跌近200点,失守131和132美元两道关口至一周最低。离岸人民币兑美元失守6.89元至一周半最低,尾盘重上这一关口。

伴随风险偏好改善,主流加密数字货币连续两日反弹。市值最大的龙头比特币涨5%并重上2.8万美元整数位,周一曾跌破该关口。第二大的以太坊涨超3%并一度升破1800美元。

分析称,对美联储暂停加息在即的预期,暂时战胜了对币圈监管趋严的恐慌。比特币一季度累涨超60%并连续三个月,以太坊一季度涨超40%,均将创2021年一季度以来的两年最佳表现。

比特币涨5%重上2.8万美元 黄金失守1970美元,在四天里下跌三日,伦铜上破9000美元,三连涨至一个月高位

股市、美元和短端美债收益率携手走高施压金价。COMEX 4月黄金期货收跌0.33%,报1966.90美元/盎司。COMEX 6月黄金期货收跌0.29%,报1984.50美元/盎司。现货黄金失守1970美元。昨日期货和现货价格均涨1%,目前金价在四个交易日里下跌第三天。

黄金失守1970美元,在四天里下跌三日

伦敦工业基本金属连续三日普涨。伦铜涨0.3%并升破9000美元,连涨三日至近一个月最高。两日均涨超1%的伦铝微跌,仍接近逾三周高位。伦锌涨超1%,连涨三日至三周新高。伦锡再涨0.2%至四周最高,伦钴涨1.5%进一步脱离年内低位。但伦镍跌1.4%并失守2.4万美元,脱离三周高位。

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。