Publicado em: 2026-07-05

Atualizado em: 2026-07-06

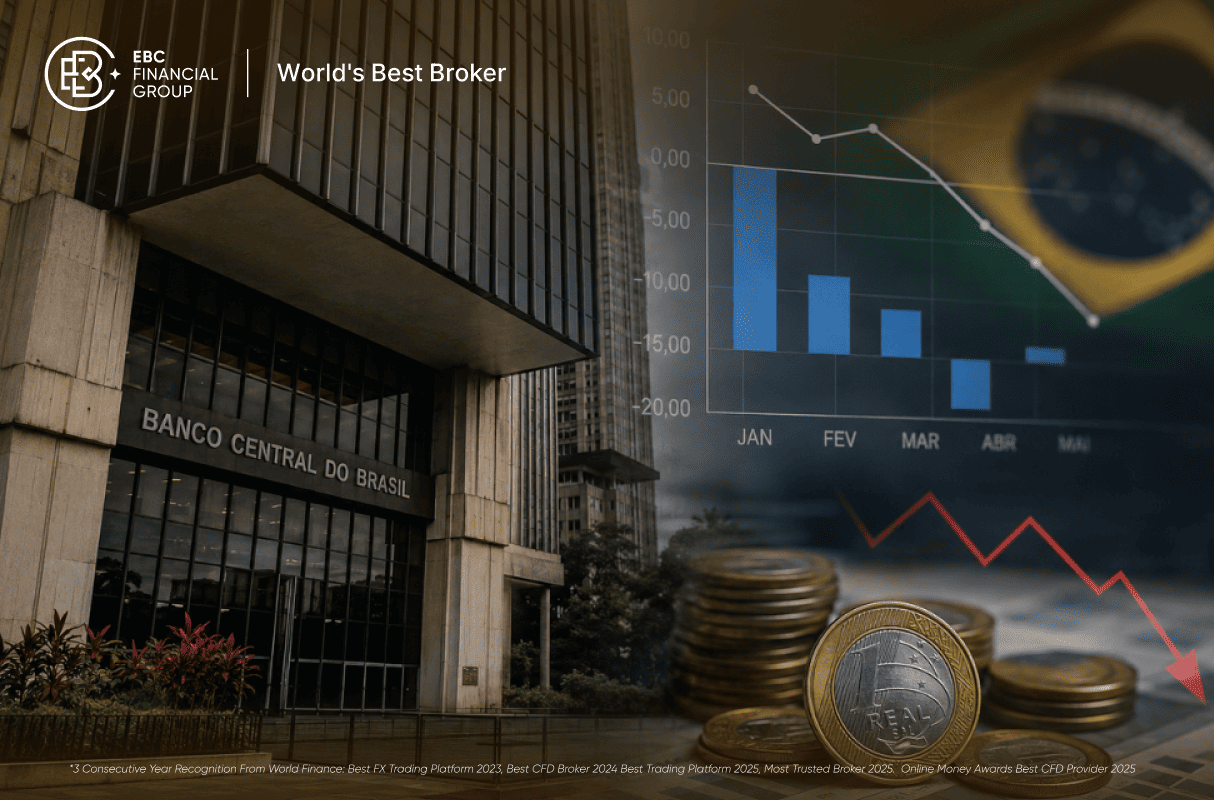

O Banco Central divulgou na última terça-feira (30) o relatório de Estatísticas Fiscais de maio, e o número chamou atenção do mercado: as estatais brasileiras acumularam déficit primário de R$ 7,413 bilhões entre janeiro e maio de 2026. O valor já é maior do que todo o rombo fechado em 2025, que somou R$ 5,9 bilhões, e representa mais que o dobro do déficit registrado no mesmo período do ano passado, de R$ 3,6 bilhões. Em cinco meses, o Brasil superou o prejuízo primário de doze meses do ano anterior, com sete meses de 2026 ainda pela frente.

O resultado primário mede a diferença entre receitas e despesas das estatais, sem contar juros, e funciona como termômetro de quanto essas empresas pressionam o caixa público. Quando uma estatal fecha no vermelho nessa métrica, o Tesouro Nacional é quem cobre o buraco, e o dinheiro para isso vem da arrecadação de impostos. Ou seja, o rombo das estatais não fica restrito ao balanço de cada empresa: ele entra na conta fiscal do país inteiro, a mesma que baliza a taxa Selic, o câmbio e o apetite por risco em ativos brasileiros.

O rombo de 2026 não é distribuído de forma uniforme ao longo do ano. Segundo o Relatório de Estatísticas Fiscais do BC, janeiro concentrou sozinho um déficit de quase R$ 4,9 bilhões, praticamente o tamanho do prejuízo de um ano inteiro em um único mês. Os meses seguintes trouxeram resultados negativos menores, até maio registrar um superávit pontual, insuficiente para reverter o acumulado.

As estatais federais concentram a maior parte do problema. Entre janeiro e maio, elas responderam por R$ 5,9 bilhões do déficit total, enquanto as estaduais somaram R$ 1,5 bilhão negativo. As empresas municipais foram na direção oposta, fechando o período com superávit de R$ 95 milhões, um valor pequeno perto do buraco federal e estadual.

O levantamento do BC exclui a Petrobras e os bancos públicos, como Banco do Brasil, Caixa Econômica Federal e BNDES. A justificativa da autoridade monetária é que essas instituições têm modelo de governança e autonomia de captação semelhantes aos de empresas privadas de capital aberto, o que torna a comparação com as demais estatais menos direta.

Diante da repercussão do dado, o Ministério da Gestão e da Inovação em Serviços Públicos apresentou uma leitura diferente. Segundo o MGI, as estatais federais fecharam 2025 com lucro líquido de R$ 169,4 bilhões, alta de 45,4% sobre o ano anterior, valor puxado principalmente pela Petrobras, que sozinha contribuiu com R$ 110,6 bilhões desse total.

A secretária de Coordenação e Governança das Estatais, Elisa Leonel, argumenta que olhar apenas o déficit primário é uma forma equivocada de avaliar a saúde financeira dessas empresas. Segundo ela, a metodologia do BC, baseada em diretrizes do FMI, contabiliza investimentos no ano em que ocorrem, sem considerar caixa acumulado de anos anteriores, o que pode gerar déficit contábil mesmo em empresas lucrativas e com investimento em expansão.

Quando uma estatal apresenta déficit primário, ela precisa de financiamento, seja via aporte do Tesouro, seja via endividamento. Esse resultado entra na conta consolidada do setor público, que reúne União, estados, municípios e estatais. Em maio, esse conjunto teve déficit primário de R$ 56,1 bilhões, e no acumulado de janeiro a maio de 2026 o rombo chegou a R$ 24,9 bilhões, equivalente a 0,45% do PIB.

O peso dos juros sobre a dívida pública amplia o problema. Em 12 meses até maio, a conta de juros somou R$ 1,11 trilhão, o equivalente a 8,48% do PIB, e a Dívida Líquida do Setor Público chegou a 67,9% do PIB. Quanto maior o déficit primário e mais alta a dívida, maior tende a ser a percepção de risco fiscal, o que pressiona a taxa de juros de longo prazo exigida pelo mercado para financiar o governo.

Indicador acompanhado pelo mercado.

O mercado de juros e câmbio já opera atento ao risco fiscal brasileiro, e um dado de déficit acima do esperado tende a reforçar o prêmio de risco embutido nos contratos de DI futuro de vencimentos mais longos. Com a Selic em 14,25% ao ano após o corte do Copom em 17 de junho, e a próxima decisão marcada para 5 de agosto, qualquer sinal de deterioração fiscal reduz o espaço para cortes adicionais de juros no curto prazo.

No câmbio, o dólar operava perto de R$ 5,20 no início de julho, em um momento de baixa liquidez e cautela com o cenário fiscal e eleitoral. Dados fiscais piores tendem a pressionar o real, especialmente em dias de menor fluxo de capital estrangeiro para a bolsa brasileira, cenário já mencionado por casas como a Genial Investimentos ao justificar posicionamento mais defensivo em julho.

É a diferença entre receitas e despesas das empresas estatais, sem contar o pagamento de juros. Quando o resultado é negativo, a estatal precisa de financiamento externo, seja por aporte do Tesouro, seja por endividamento, o que pressiona as contas públicas consolidadas do país.

Porque janeiro concentrou sozinho um déficit de quase R$ 4,9 bilhões, valor próximo ao rombo de um ano inteiro. Somando os cinco primeiros meses, o total de R$ 7,4 bilhões já ultrapassa o resultado negativo de R$ 5,9 bilhões fechado em todo o ano de 2025.

Não. O levantamento do BC exclui a Petrobras e os bancos públicos, como Banco do Brasil, Caixa e BNDES. A autoridade monetária justifica a exclusão pela governança corporativa e autonomia de captação dessas instituições, mais próximas do padrão de empresas privadas de capital aberto.

Não integralmente. O Ministério da Gestão e da Inovação argumenta que o déficit primário não reflete a saúde financeira das estatais, e destaca que as estatais federais tiveram lucro líquido de R$ 169,4 bilhões em 2025, puxado principalmente pela Petrobras.

Pode influenciar indiretamente. Um cenário fiscal mais deteriorado reforça o prêmio de risco na curva de juros futuros e tende a pressionar o real, especialmente combinado a outros indicadores fiscais negativos, como o déficit do setor público consolidado e a alta conta de juros da dívida.

As estatais federais concentram a maior fatia, com déficit de R$ 5,9 bilhões entre janeiro e maio. As estaduais somaram R$ 1,5 bilhão negativo, enquanto as municipais tiveram superávit de R$ 95 milhões, um valor pequeno diante do resultado das outras esferas.

O déficit de R$ 7,4 bilhões nas estatais em cinco meses não é apenas um número técnico de relatório do Banco Central. Ele representa dinheiro que o Tesouro precisa cobrir, financiado direta ou indiretamente pelo contribuinte, em um momento de juros ainda em patamar elevado e dívida pública em trajetória de alta.

O contra-argumento do governo, apoiado no lucro líquido recorde de R$ 169,4 bilhões, é legítimo sob a ótica contábil, mas não anula o fato de que, pela métrica que baliza a política fiscal, o resultado piorou. Para quem acompanha juros futuros, câmbio e risco Brasil, o dado de maio reforça que o desafio fiscal segue sem solução simples pela frente.