Publicado em: 2026-06-19

Atualizado em: 2026-06-19

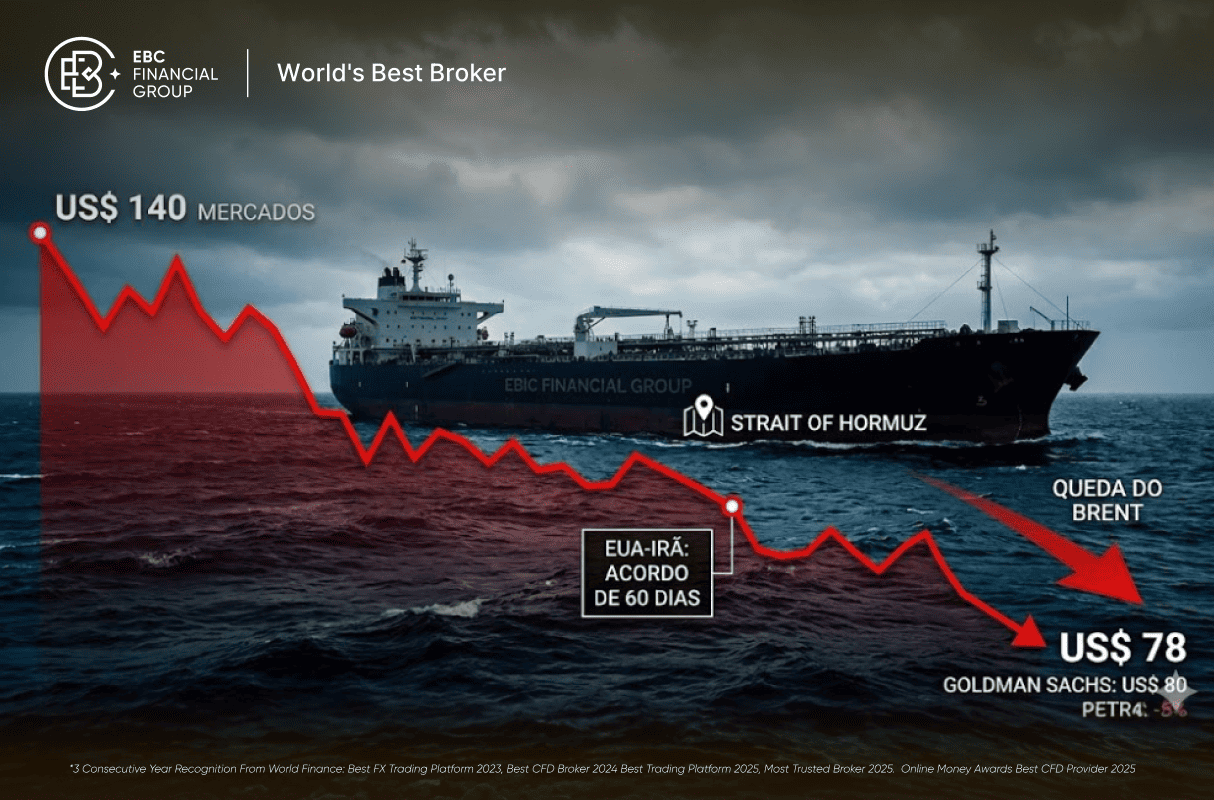

O petróleo chegou a US$ 140 o barril em abril. Na sexta-feira (19), o Brent opera abaixo de US$ 79. A distância entre o pico de guerra e o preço atual foi percorrida em menos de cinco semanas, e a variável que determinou esse movimento não foi OPEP, não foi demanda, não foi estoques. Foi uma assinatura eletrônica de Donald Trump em Versalhes na quarta-feira (17), formalizada nesta sexta em Bürgenstock, na Suíça. O memorando de entendimento entre Washington e Teerã inaugurou um cessar-fogo de 60 dias, reabriu o Estreito de Ormuz sem pedágio e mandou o prêmio de guerra que sustentava o barril evaporar em tempo real.

O mercado não está celebrando uma paz. Está precificando um alívio temporário com prazo expresso de validade. O acordo é um MOU, não um tratado. A questão nuclear segue sem solução. O Líbano continua em combate. Israel atacou mais de 80 alvos do Hezbollah nesta sexta após a morte de quatro soldados, mesmo após a assinatura do cessar-fogo. O secretário de Defesa americano Pete Hegseth deixou claro que ataques militares ao Irã podem ser retomados a qualquer momento. O que o petróleo está fazendo agora é encontrar seu novo intervalo de equilíbrio dentro de um cenário de incerteza administrada, não de estabilidade.

Nenhum evento desde a crise do petróleo dos anos 70 comprimiu tanta volatilidade em tão pouco tempo no mercado de energia global. A AIE comparou o fechamento de Ormuz à soma dos dois choques da década de 70 ocorrendo simultaneamente. O Brent chegou a acumular alta superior a 50% desde o início do conflito EUA-Israel contra o Irã, em 28 de fevereiro. Agora, o movimento é de devolução acelerada desse prêmio, e a velocidade da queda levanta uma questão central para traders e investidores em petróleo: o mercado está antecipando uma normalização que ainda não aconteceu fisicamente.

O Estreito de Ormuz é o ponto de passagem mais crítico do mercado global de energia. Com 33 km de largura no ponto mais estreito, o canal conecta os campos petrolíferos do Golfo Pérsico ao restante do mundo e concentra o fluxo de exportação de países como Irã, Iraque, Kuwait, Emirados Árabes e Catar. No pico do conflito, o tráfego caiu mais de 95%. O Kuwait chegou a declarar força maior. O Iraque cortou 1,5 milhão de barris/dia de produção exportável. A AIE descreveu o choque como os dois episódios de 1973 e 1979 somados.

O analista sênior de Internacional da CNN Américo Martins identificou três obstáculos críticos que colocam em risco a durabilidade do memorando. Primeiro: a ausência de confiança mútua entre as partes. Americanos e iranianos negociaram um texto genérico o suficiente para ambos assinarem, mas sem mecanismos de verificação totalmente operacionalizados. Segundo: a questão do urânio enriquecido, o fator que originou o conflito, segue sem solução e será discutida nos próximos 60 dias. Terceiro: o Líbano, onde Israel continuou atacando alvos do Hezbollah nesta sexta mesmo após a assinatura do cessar-fogo.

O negociador principal do Irã, Mohammad Bagher Ghalibaf, deixou a posição de Teerã explícita logo após a assinatura: as negociações continuarão dentro das “linhas vermelhas” iranianas. O guia supremo Khamenei aprovou o acordo, mas afirmou ter “opinião diferente” sobre o tema. O Irã também sinalizou que pretende cobrar pedágios em Ormuz após o período de 60 dias. O secretário Hegseth, por sua vez, reafirmou que ataques militares americanos podem ser retomados se Teerã não cumprir as condições. O MOU é um instrumento diplomático preliminar. Não é um tratado. E os mercados de commodities precificam isso.

A lógica é direta: petróleo mais barato comprime receita, reduz geração de caixa futura e retira o principal vetor de curto prazo das petroleiras. PETR4 caiu 5,15% em 15 de junho, cotada a R$ 39,06, acompanhando PRIO3 (-6,91%) e PetroRecôncavo RECV3 (-6,50%). A Petrobras opera 2,40 milhões de bpd de produção própria e é o maior peso do Ibovespa. Quando o Brent cai US$ 10, o impacto se reflete diretamente no EBITDA projetado e, consequentemente, na capacidade de distribuição de dividendos, que já havia sido um catalisador central para o papel nos últimos trimestres.

Analistas da MA7 Negócios apontam que, com o acordo e a reabertura de Ormuz sem pedágio, o vetor de preço para o petróleo mudou completamente. A tendência projetada para o Brent é de acomodação entre US$ 80 e US$ 86, com viés altista condicional a atrasos na normalização ou ruídos diplomáticos. Para as ações de petroleiras na B3, isso significa menor catalisador de alta no curto prazo, mas não necessariamente deterioração dos fundamentos operacionais de produtoras como PRIO3 e BRAV3, que dependem mais da evolução própria de campos do que do prêmio geopolítico.

O Brent perdeu o intervalo de US$ 83–86 que havia servido como piso imediatamente após o acordo preliminar de 14 de junho. O movimento é de devolução do prêmio geopolítico embutido nas forward curves desde março. O mercado agora precisa encontrar equilíbrio entre a oferta que ainda não voltou fisicamente e a expectativa antecipada de normalização. A referência técnica pré-guerra estava em torno de US$ 73–74 para o WTI.

Não. O memorando é um instrumento diplomático preliminar, não um tratado vinculante. Ormuz reabre sem pedágio por 60 dias enquanto ocorrem as negociações. O Irã já sinalizou que pretende cobrar pedágios após esse prazo. A reabertura permanente depende de um acordo definitivo sobre o programa nuclear e as sanções americanas.

A física da retomada é mais lenta que o mercado financeiro. A AIE informou que restaurar o fluxo pleno em Ormuz pode levar meses, não semanas. O BofA projeta déficit de oferta até o 4T26. Enquanto os estoques globais permanecem baixos e a logística de retomada avança, um prêmio residual de risco sustenta o barril acima de US$ 73.

Goldman Sachs cortou a projeção em US$ 10, para US$ 80 o barril no 4T26, revisando de US$ 90. Para o WTI, a projeção é US$ 75 no 4T26 e US$ 70 em 2027. O banco assume exportações do Golfo Pérsico retornando aos níveis pré-guerra até o fim de julho. Se a normalização atrasar, o Brent pode superar US$ 100 novamente.

Petróleo mais barato reduz receita, comprime EBITDA e diminui capacidade de distribuição de dividendos. O vetor de curto prazo que sustentava PETR4 durante o conflito se enfraquece. Contudo, a Petrobras produziu 2,40 mbpd em 2025, acima da meta, e o custo de extração do pré-sal é competitivo mesmo a US$ 70–75. O catalisador passa de preço do barril para evolução operacional e política de dividendos.

Três variáveis: questão nuclear não resolvida, conflito do Líbano em curso e desconfiança mútua estrutural. O secretário Hegseth reafirmou que ataques podem recomeçar. O negociador iraniano Ghalibaf afirmou que Teerã manterá suas “linhas vermelhas”. Um colapso diplomático remandaria o Brent para US$ 100+.

Sim. O Irã produz mais de 3 milhões de bpd, direcionados principalmente para a China. O fechamento de Ormuz interrompeu esse fluxo e pressionou o abastecimento chinês. Com a reabertura, navios chineses retomam a passagem pelo estreito, restabelecendo a cadeia de fornecimento entre Irã e China, um dos principais parceiros comerciais de Teerã.

Bürgenstock é um resort suíço com vista para o lago de Lucerna, onde a Suíça sedia a cerimônia oficial de assinatura do MOU nesta sexta (19). A partir daí começam 60 dias de negociações sobre o programa nuclear iraniano, o destino do estoque de urânio enriquecido e o levantamento das sanções americanas. O resultado dessas tratativas é o próximo catalisador definitivo para o petróleo.

Durante o conflito, o fechamento de Ormuz favoreceu exportadores alternativos como o Brasil, cujo petróleo não depende do estreito. Com a reabertura, esse diferencial competitivo se reduz. Contudo, a produção do pré-sal continua sendo de baixo custo e alta qualidade, sustentando competitividade mesmo em Brent de US$ 75–80.

O petróleo fez o movimento mais rápido e mais extenso em décadas: de US$ 73 para US$ 140 em dois meses, e de volta a US$ 78 em menos de cinco semanas. A velocidade da queda reflete a eficiência do mercado em precificar a remoção do prêmio de guerra, mas também revela uma armadilha: o mercado está comprando uma paz que ainda não está operacionalizada fisicamente.

O MOU assinado hoje em Bürgenstock abre 60 dias de negociações sobre os temas que realmente importam: urânio enriquecido, sanções e o Líbano. Enquanto o Hezbollah e Israel continuam em combate e o negociador iraniano adverte que Teerã mantém seus “dedos no gatilho”, chamar isso de resolução do conflito é prematuro.

Para traders de petróleo, o intervalo US$ 76–84 é o território de operação enquanto os 60 dias correm. Para investidores em PETR4, PRIO3 e demais petroleiras da B3, o catalisador geopolítico se enfraquece e o foco retorna para fundamentos: produção, custos e dividendos. O próximo evento que vai redesenhar esse mapa é o resultado das negociações de Bürgenstock, com prazo até meados de agosto. Até lá, o barril navega entre a esperança de uma paz real e o risco de que ela nunca tenha existido de verdade.