Publicado em: 2026-06-19

Atualizado em: 2026-06-19

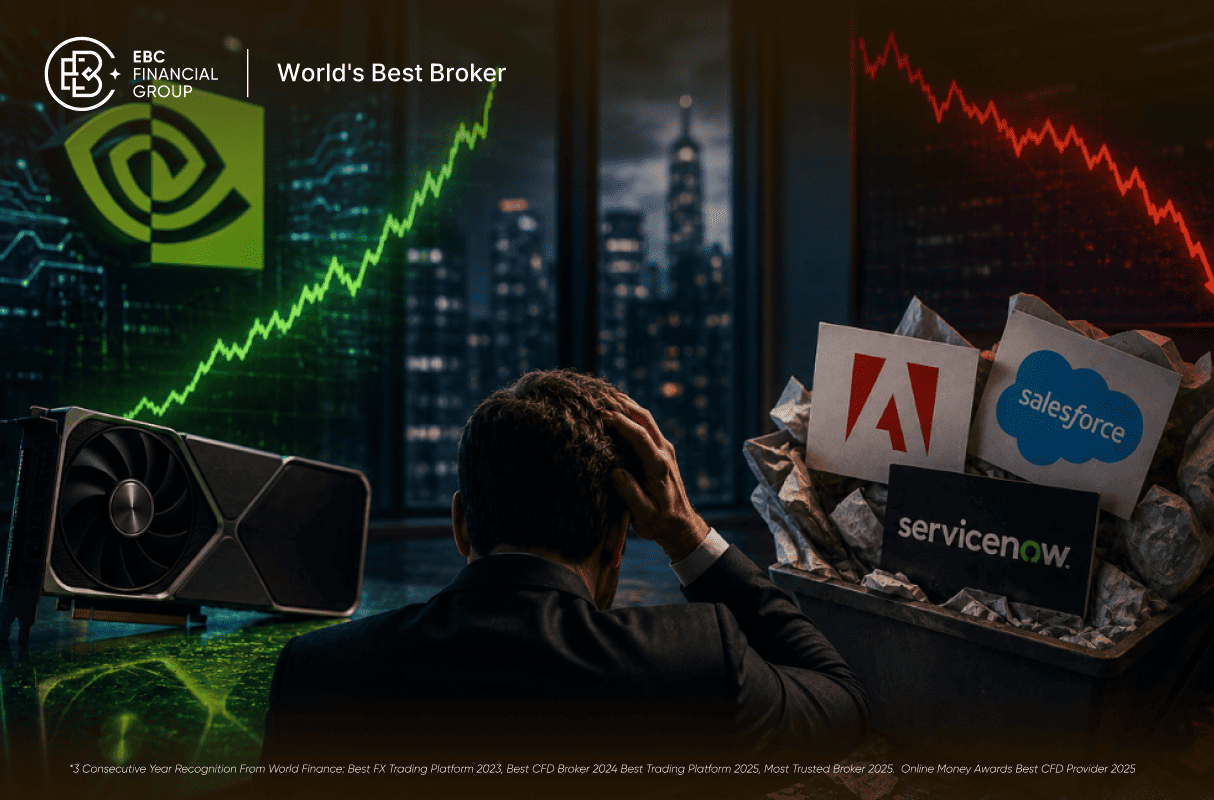

A Polen Capital tinha quase US$ 83 bilhões sob gestão em 2021. Hoje soma US$ 33 bilhões. O caminho de destruição foi simples: apostou em Adobe, Salesforce e ServiceNow, descartou a Nvidia como cara demais em junho de 2023, e assistiu o chip maker subir 400% enquanto o fundo flagship despencava para o 243º lugar entre 249 semelhantes.

Em junho de 2023, a Polen Capital escreveu aos clientes que praticamente todas as oportunidades de valorização da Nvidia já estariam refletidas no preço das ações. Era uma declaração técnica sobre valuation, e foi um dos erros de alocação mais caros da história recente de Wall Street. Desde aquela carta, a Nvidia acumulou valorização de quase 400% e se tornou a maior beneficiária individual da corrida global por infraestrutura de IA.

A Polen não errou por falta de análise. Errou por excesso de convicção em um modelo que funcionou por décadas e deixou de capturar a ruptura correta. A gestora identificou que a IA iria transformar o mercado. Apostou que quem capturaria esse valor seria o software, Adobe, Salesforce, ServiceNow. O mercado decidiu diferente: quem capturou foi a infraestrutura, os chips, os data centers. E a Nvidia estava no centro disso.

A lógica da Polen não era irracional em 2021. O modelo SaaS tinha dominado a última década de tecnologia: empresas como Adobe, Salesforce e ServiceNow construíram negócios de alta recorrência, margens crescentes e moats aparentemente sólidos. A tese era que a IA iria turbinar essas plataformas, não destruí-las. Quem usa Photoshop vai usar Photoshop com IA, por que mudaria?

O que a Polen subestimou foi a velocidade com que a IA generativa criaria alternativas funcionais ao software estabelecido. Quando a Canva, o Adobe Firefly concorrente e dezenas de startups passaram a oferecer criação de imagem por prompt a uma fração do custo, a Adobe começou a enfrentar questionamentos sobre a sustentabilidade do seu pricing power. O moat não desapareceu, mas foi questionado de forma que o mercado não tolerou nos múltiplos.

O padrão se repete na história dos mercados. Os maiores fracassos em gestão de recursos raramente vêm de fraude ou alavancagem irresponsável, vêm de gestores que se tornaram vítimas do próprio sucesso e ficaram presos ao modelo do ciclo anterior. A dificuldade não é entender o futuro. É admitir que o passado que te tornou vencedor pode ser a âncora que vai te afundar.

Para o investidor brasileiro, o erro da Polen tem uma tradução direta: o NVDC34, BDR da Nvidia negociado na B3, replicou o movimento da ação americana com defasagem cambial. Quem comprou o BDR em meados de 2023, próximo ao período em que a Polen declarou a Nvidia “cara”, viu o papel multiplicar de valor nos 36 meses seguintes acompanhando a disparada de +400% da matriz americana.

O NVDC34 negocia hoje com prêmio de liquidez sobre a ação americana, respondendo também à variação do dólar frente ao real. Em períodos de dólar forte, o BDR amplifica o ganho em reais. Em períodos de dólar fraco, comprime. O investidor que acompanhou a tese de infraestrutura de IA via NVDC34 capturou tanto a valorização da ação quanto a depreciação parcial do real nos últimos três anos.

Os ativos caíram de US$ 83 bilhões (pico de 2021) para US$ 33 bilhões hoje, queda de 60%. A combinação foi: desempenho ruim do fundo flagship, clientes retirando recursos e saída de executivos sênior. O fundo principal foi de US$ 14 bilhões para menos de US$ 2 bilhões, queda de 86%.

Em junho de 2023, a gestora concluiu que o potencial de valorização da Nvidia já estava refletido no preço. A tese era que o software (Adobe, Salesforce, ServiceNow) capturaria mais valor da revolução da IA do que os fabricantes de chips. O diagnóstico se mostrou errado: a Nvidia subiu quase 400% desde então.

Em fundamentos, a Adobe continua sólida: receita recorrente acima de US$ 22 bilhões no ano fiscal 2025 e margens elevadas. O problema foi relativo: enquanto a Adobe crescia a 11% ao ano, a Nvidia crescia centenas de por cento. Em gestão ativa, o custo de oportunidade importa tanto quanto o resultado absoluto.

É o fundo flagship da gestora, menos de 30 ações, estratégia de comprar e manter por anos. Foi o produto que tornou a Polen famosa e atraiu a maior parte dos US$ 83 bilhões em AUM. Hoje está no 243º lugar entre 249 fundos similares, segundo dados da Morningstar até abril de 2026.

O valuation da Nvidia é elevado, mas segue sustentado por crescimento de earnings acelerado e pelo ciclo de capex de data centers que ainda está em curso. O risco é uma desaceleração nos pedidos de chips ou queda no orçamento de IA das big techs. Não é recomendação de investimento, avalie com seu assessor e horizonte de tempo.

Infraestrutura (chips, data centers, energia) é o gargalo físico da IA, quem controla o gargalo captura margens altas no início do ciclo. Software de IA compete com outros softwares e com LLMs de uso geral. No início de um ciclo tecnológico, a infraestrutura costuma capturar mais valor. Software captura mais no ciclo maduro.

O CEO Stan Moss defendeu a gestora em comunicado à Bloomberg, citando retornos de longo prazo e cultura de atração de talentos. Após mudanças no portfólio, as top holdings do Growth Fund em março de 2026 eram Microsoft, Eli Lilly e Broadcom, indicando virada de posicionamento. A recuperação depende de desempenho e reconquista de confiança dos clientes.

O caso reforça a importância de identificar qual elo da cadeia captura valor em cada fase tecnológica. Para BDRs, isso significa acompanhar não apenas o resultado das empresas, mas o ciclo de capex de data centers, os contratos de chips da TSMC e as margens de infraestrutura das big techs, indicadores que antecipam para onde o dinheiro vai fluir.

A Polen Capital não foi vítima de má-fé ou alavancagem irresponsável. Foi vítima do próprio sucesso: um modelo que funcionou por décadas criou uma convicção tão profunda que a gestora não conseguiu revisar a tese quando os dados começaram a apontar na direção contrária. Identificou a revolução da IA antes de muitos. Errou em quem capturaria o valor.

A lição mais cara de US$ 50 bilhões é simples: em rupturas tecnológicas, identificar a tendência não é suficiente. É preciso entender quem senta no centro da nova cadeia de valor. Em 2023, esse centro era a Nvidia e os fabricantes de chips, não as plataformas de software que os consomem.

Para o investidor brasileiro com exposição a BDRs de tecnologia, o próximo catalisador do NVDC34 é o resultado trimestral da Nvidia em agosto de 2026 e os dados de encomendas de chips da TSMC. Qualquer sinal de desaceleração no ciclo de capex de data centers é o risco a monitorar, o mesmo risco que a Polen, do lado oposto, subestimou no ciclo de alta.

Este artigo é de caráter informativo e analítico com base em dados públicos reportados pela Bloomberg e fontes secundárias. Não constitui recomendação de investimento. Dados de desempenho referentes ao período até junho de 2026. Investir envolve riscos. Consulte seu assessor financeiro antes de tomar qualquer decisão.