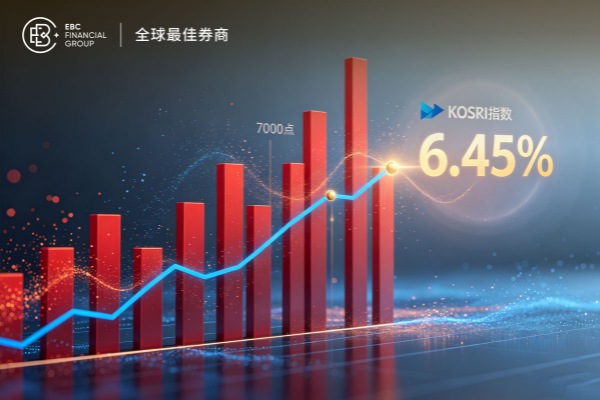

今天週三(2026年5月6日),韓國綜合股價指數(KOSPI)以6.45%的驚人漲幅報收於7384.56點,盤中一度觸及7426.60點,再創歷史新高,這也是KOSPI首次站上7000點大關,此次KOSPI暴漲引發市場高度關注。當日韓國股市總市值首度突破6,000兆韓元。韓元兌美元匯率升也值至1455.1韓元,反映全球資金風險偏好顯著回升。

三星電子暴漲14.41%,收在26.6萬韓元,市值首度突破1,500兆韓元;SK海力士大漲10.64%,報160.1萬韓元。兩隻股票在KOSPI中的合計權重超過43%,共同為指數貢獻了超過95%的漲幅,光是這兩隻股票就直接拉動指數上行逾325點。

此次指數KOSPI暴漲的背後,外資創紀錄淨買進成為關鍵推手。韓國交易所數據顯示,外資當日淨買入約3.14兆至3.53兆韓元,創史上最大單日淨買入規模,資金高度集中於三星電子、SK海力士等晶片龍頭。

這已是外資連續第12個交易日淨買入韓國主機板,累計淨買入額突破8兆韓元。與之形成鮮明對比的是,機構與散戶分別淨賣出2.21兆和0.92兆韓元,呈現出「外資接盤、內資兌現」的分化格局。

全球AI資料中心建設浪潮推動儲存需求激增,IDC當日報告本輪景氣週期持續性遠超預期。

外部環境方面,美伊停火協議維持、國際油價回落,隔夜費城半導體指數大漲4.2%,全球科技股連動效應強化了外資吸引力。

韓國金融委員會當日早晨宣布將股市賣空禁令延長至2026年9月底,政策面對多頭情緒的進一步呵護,也在一定程度上助推了開盤後的快速拉升。

強勁的出口數據為KOSPI暴漲提供了堅實的基本面支撐。韓國產業通商資源部當日公佈的數據顯示,2026年第一季韓國出口額達2,199億美元,年增37.8%,創歷史同期新高。

其中半導體出口年增139%至785億美元,DRAM和NAND出口分別暴漲249%和377%,半導體在整體出口的佔比升至35.7%。

強勁的貿易順差為韓元匯率和外資信心提供了底層支撐。韓國央行同日發布的金融穩定報告也指出,儘管家庭負債仍是隱憂,但出口驅動的外部盈餘足以緩衝外部衝擊。

儘管KOSPI暴漲,但指數內部分化極為嚴重。當日主機板約900檔個股中,僅約200只上漲,下跌個股超過650隻,漲跌比接近1:3。

絕大多數股票並未分享到指數盛宴,市場呈現極致的「賺指數不賺錢」格局。分產業看,除半導體及證券外,鋼鐵、造船、紡織等傳統製造業板塊均錄得1%~2%的跌幅,顯示資金正從非核心領域加速向AI半導體主線聚集。

技術圖表顯示,KOSPI暴漲伴隨極端跳空走勢。當日KOSPI以7093.01點大幅高開,較前日跳空156點,開盤僅6分鐘便因KOSPI 200期貨暴漲逾5%觸發“買入方Sidecar”機制,程序賣單暫停5分鐘。最終指數報收7,384.56點,年內累計漲幅達75.23%,領先全球主要市場。 KOSPI 200期指當日上漲7.62%,收在1137.23點,盤中漲幅一度突破9%,期貨與現貨基差大幅擴大,反映出槓桿資金的強烈看漲預期。

目前指數遠高於MA5、MA20、MA60等所有短期及中長期均線,技術形態呈現「極度超買」。與2025年底的4214點相比,累計升幅超75%,短線獲利盤兌現壓力顯著累積。從布林通道指標來看,指數已突破上軌近5%,布林頻寬創下2009年以來最寬水平,歷史上類似極端情況往往伴隨隨後數個交易日的震盪或回踩。

儘管KOSPI暴漲,但剔除權重影響的「KOSPI 200等權重指數」當日微跌0.22%,顯示除三星電子和SK海力士等極少數巨頭外,絕大多數成分股實際處於回調狀態。進一步觀察KOSPI 200成分股,上漲家數僅42只,下跌家數多達158只,漲跌比不足1:3.7,與指數表面的繁榮形成強烈反差,這是技術分析中典型的風險警告信號。

當日成交額高達58.17兆韓元,創歷史天量,但成交量僅9.84億股,進一步印證資金高度集中於高價權重股。同時證券板塊整體暴漲13.49%,歷史上往往被視為行情階段性「沸騰」的訊號。

多項RSI指標已進入80以上的極端超買區,短線可能需要橫盤整理以消化浮籌。此外,韓國市場的90日歷史波動率升至28.6%,為2020年3月以來最高水平,顯示市場情緒已逼近極致亢奮區間。

下方支撐區域參考前期高點6937點,較紮實的支撐帶位於6400~6600點區間;上方短期壓力位為當日高點7426點。若能有效站穩7400點上方,技術上可能挑戰8,000點方向,但需非半導體板塊補漲配合。

從斐波那契擴展線來看,若以2025年低點3580點至前高6937點為第一浪,本輪上漲的理論目標位在7650點附近,當前指數已接近該區域,短期內追高的風險收益比正在下降。

<

<