Publicado em: 2026-06-18

Atualizado em: 2026-06-18

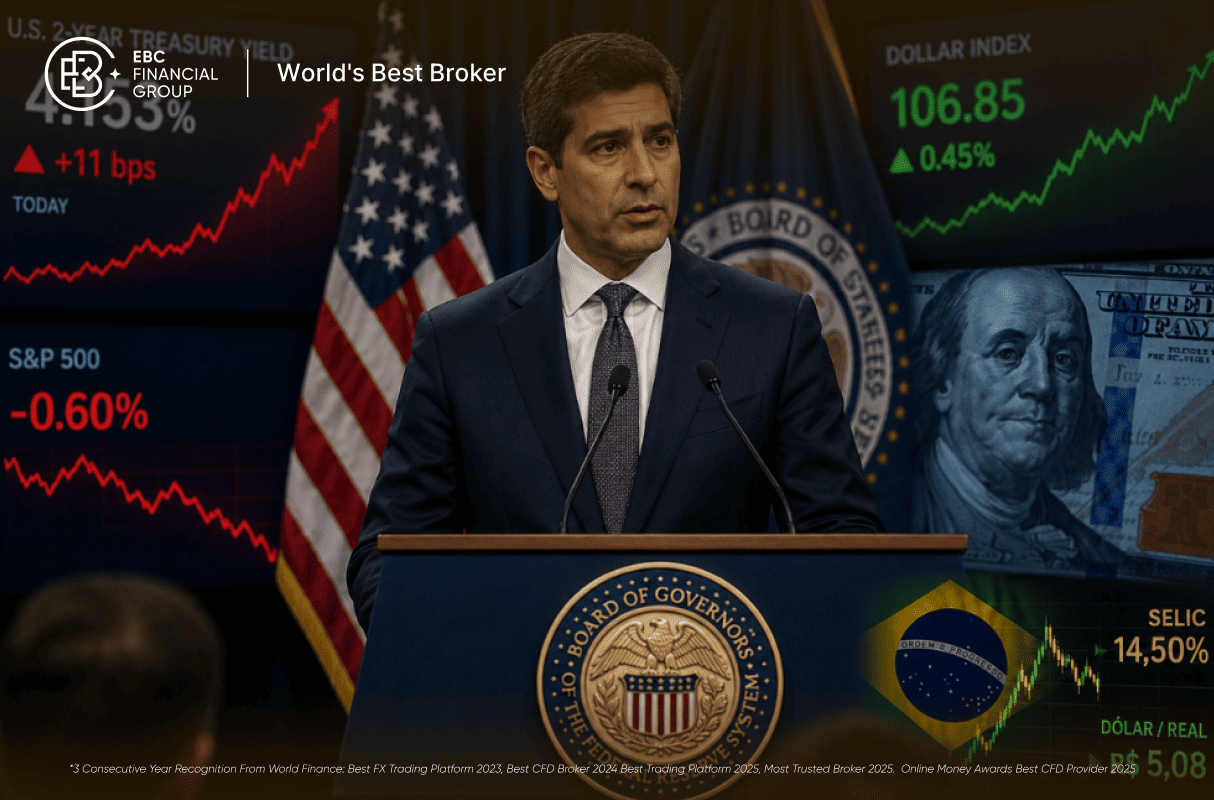

Kevin Warsh presidiu sua primeira reunião do FOMC e entregou mais do que o mercado esperava: juros inalterados, viés de corte eliminado, dot plot com 9 membros projetando alta e uma "task force" para reformar o Fed. O Copom decide a Selic em horas. O trader brasileiro tem dois vetores simultâneos para calibrar.

O mercado global entrou no dia esperando uma não-decisão. Saiu precificando risco de alta de juros nos EUA ainda em 2026. Kevin Warsh, o 17º chairman do Federal Reserve, presidiu sua primeira reunião do FOMC nesta quarta-feira (17) e não se limitou a manter a taxa: reformulou o comunicado, omitiu o próprio dot, anunciou uma "task force" de revisão institucional e entregou um dot plot que deixou 9 dos 18 membros projetando alta antes do fim do ano.

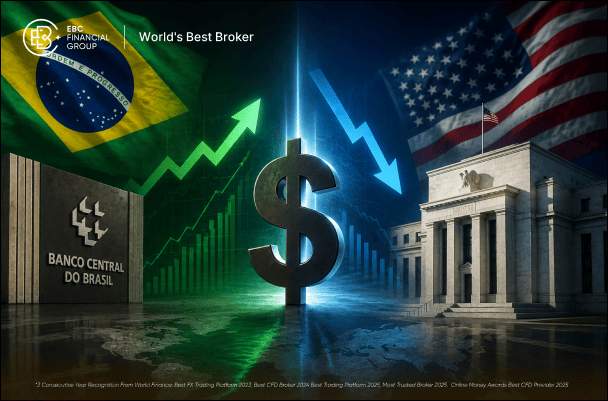

Para o investidor brasileiro, o evento não é ruído externo. É vetor direto sobre dólar, curva de juros e fluxo para emergentes. Enquanto o Fed mudava o tom em Washington, o Copom terminava sua própria reunião em Brasília, com anúncio da Selic previsto para as 18h30. A Super Quarta dupla de 2026 colocou dois bancos centrais no radar ao mesmo tempo e exige leitura integrada.

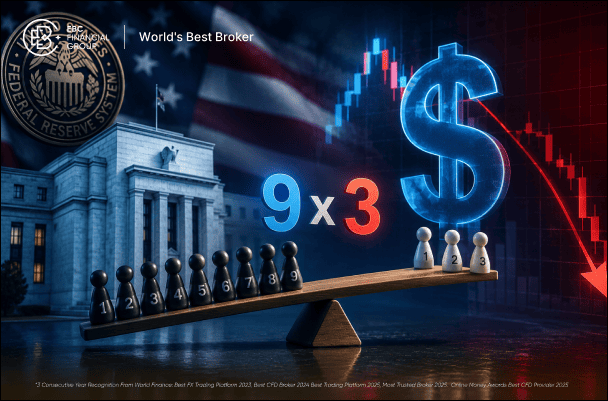

A taxa ficou onde estava. O dot plot foi onde o mercado levou um choque. Das 18 projeções entregues pelos membros do FOMC, nove apontam para a taxa de juros acima do atual patamar de 3,50%–3,75% até dezembro de 2026. Seis desses nove enxergam dois aumentos de 25 bps cada. É a distribuição mais hawkish desde o ciclo de alta de 2022–2023.

O que explica o movimento hawkish é a energia. O conflito no Irã elevou o barril do petróleo de menos de US$ 80 para US$ 108, puxando o PCE acima da meta de 2% com força. Os membros do FOMC começaram a questionar se a inflação de energia vai se propagar para o núcleo e parte deles decidiu projetar alta antes disso acontecer. O Fed está dividido entre esperar e agir preventivamente.

Kevin Warsh tem 55 anos, passou por Morgan Stanley em M&A, foi o governador mais jovem da história do Fed durante a crise de 2008 e foi indicado por Donald Trump em janeiro de 2026. Confirmado pelo Senado em 13 de maio em votação de 54 a 45, a confirmação mais partidária de um chairman do Fed na história, tomou posse em 22 de maio. Nesta quarta foi sua primeira reunião comandando o FOMC.

A filosofia de Warsh remonta a Alan Greenspan: banco central que fala menos gera menos compromissos e tem mais liberdade para agir. A consequência prática para traders é um ambiente de maior incerteza sobre guidance. Sem dot do chairman e sem coletiva garantida após cada reunião, a precificação de curto prazo fica mais cara e mais volátil. O prêmio de risco nas opções de taxa já começou a subir.

Um Fed mais hawkish do que o esperado pressiona o dólar globalmente e encarece o custo do capital para emergentes. O fluxo estrangeiro para a B3, que já vinha pressionado pelo conflito no Irã e pela inflação doméstica elevada, encontra agora um terceiro obstáculo: o diferencial de juros real entre Brasil e EUA se comprime com um Fed disposto a subir mais.

A China segue como demanda de base para as exportações brasileiras de commodities, sustentando receita externa em minério, soja e petróleo. O desempenho do setor exportador brasileiro continua lastreado na solidez da demanda asiática, que permanece independente da postura do Fed. O vetor de pressão é cambial e de fluxo financeiro, não de fundamentos de commodities.

Enquanto o Fed mantinha juros em Washington, o Copom encerrava seu segundo dia de reunião em Brasília. A Selic está em 14,50% ao ano desde abril, quando o BC reduziu 0,25 ponto pela segunda vez consecutiva com comunicado cauteloso. O mercado chega ao anúncio dividido entre novo corte e pausa.

O dólar futuro (DOLFUT) entrou na sessão de hoje pressionado pela expectativa de pausa do Fed e pelo acordo de paz EUA–Irã, que aliviou o petróleo e reduziu a aversão a risco. Com a virada hawkish do dot plot e a remoção do viés de corte no comunicado, o dólar ganhou suporte técnico externo. A decisão do Copom é o segundo vetor da tarde: corte com tom dovish seria pressão adicional sobre o real.

Os juros futuros (DI) encerraram a sessão com altas por toda a curva, com o DI janeiro/2027 registrando movimento consistente de abertura. O mercado começou a precificar que, mesmo com a Selic caindo hoje, o ciclo de cortes pode ser mais curto do que o projetado. Um Fed disposto a subir juros retira o argumento de diferencial favorável e reduz o espaço para que o BC brasileiro afrouxe.

Com base no comportamento intraday desta sessão e nos movimentos pós-Fed:

Não está decidido, mas o risco cresceu. Nove dos 18 membros do FOMC projetam alta antes de dezembro. O CME FedWatch ainda não precifica alta como cenário-base, mas o dot plot desta reunião foi o sinal mais hawkish desde o ciclo de 2022. Tudo depende da trajetória do PCE nos próximos meses.

Warsh tem posição crítica ao formato atual do SEP, que considera excessivamente prescritivo. Ao omitir o próprio dot, sinaliza que pretende reformar a ferramenta antes de participar. É um movimento político interno, não de desinformação, e a "task force" anunciada vai propor um novo modelo.

O Fed deixou de sinalizar que o próximo movimento seria uma redução de juros. O comunicado passa a ser neutro: não há indicação de alta nem de corte. Para o mercado, isso aumenta a incerteza e eleva o prêmio de risco em opções de taxa, custo maior para fazer hedge de posição em juros.

O Tesouro Selic (LFT) é o principal beneficiado: com Selic alta por mais tempo e Fed resistindo a cortar, o diferencial de juros permanece elevado. Prefixados longos ficam sob pressão. NTN-B (IPCA+) ganham atratividade como hedge de inflação se o cenário externo pressionar o câmbio e o IPCA doméstico.

É o risco central do comunicado de hoje. Com o Focus 2026 em 5,30%, acima do teto da meta de 4,50%, e o Fed mais hawkish pressionando o câmbio, o BC tem argumentos para sinalizar pausa. O tom do comunicado do Copom após a decisão de hoje será o principal vetor para a curva DI amanhã.

Sim, especialmente tecnologia. Juros mais altos comprimem o valuation de empresas de crescimento via desconto do fluxo de caixa futuro. Nasdaq caiu 0,70% na sessão de hoje. BDRs de techs como NVDC34, MSFT34 e GOGL34 tendem a acompanhar esse movimento no Brasil com defasagem de um pregão.

Não necessariamente, mas exige adaptação. Menos forward guidance significa mais volatilidade de curto prazo em eventos do FOMC, já que o mercado tem menos âncoras para precificar. No longo prazo, a discricionaridade pode ser mais eficaz que o forward guidance rígido, mas o período de transição gera ruído.

Ata do Copom (publicada em 6 dias úteis), dados de PCE de junho nos EUA e próxima reunião do FOMC em 28 e 29 de julho. O dot plot de setembro será o próximo termômetro oficial de se a alta de juros nos EUA vai de projeção para realidade.

O mercado entrou na Super Quarta esperando não-evento. Saiu com um Fed que removeu o viés de corte, um dot plot onde metade do comitê vê alta de juros, um chairman que omitiu a própria projeção e anunciou reforma institucional. Kevin Warsh não mudou a taxa. Mudou o regime de comunicação, e isso tem custo de precificação que já apareceu nos yields dos Treasuries e nos futuros de ações.

Para o investidor brasileiro, o vetor mais imediato é o câmbio: Fed mais hawkish reduz o diferencial de juros real no médio prazo e retira fluxo de emergentes. Tesouro Selic e NTN-B ganham como posições defensivas nesse ambiente. Renda variável local fica sob pressão dupla: câmbio e custo de capital externo.

O segundo vetor desta Super Quarta é o Copom, com anúncio previsto para as 18h30. O mercado está dividido: a comunicação anterior do BC sinalizava continuidade do ciclo, mas o ambiente mudou, IPCA acumulado de 4,72% em 12 meses, Focus 2026 em 5,30% pela 14ª semana acima do teto da meta e um Fed que acabou de sinalizar risco de alta de juros. Qualquer que seja a decisão, o tom do comunicado sobre os próximos passos será o principal vetor para a curva DI amanhã. A próxima reunião do FOMC, em 28 e 29 de julho, e os dados de PCE de junho nos EUA são os catalisadores externos a monitorar.