Publicado em: 2026-05-28

Atualizado em: 2026-05-28

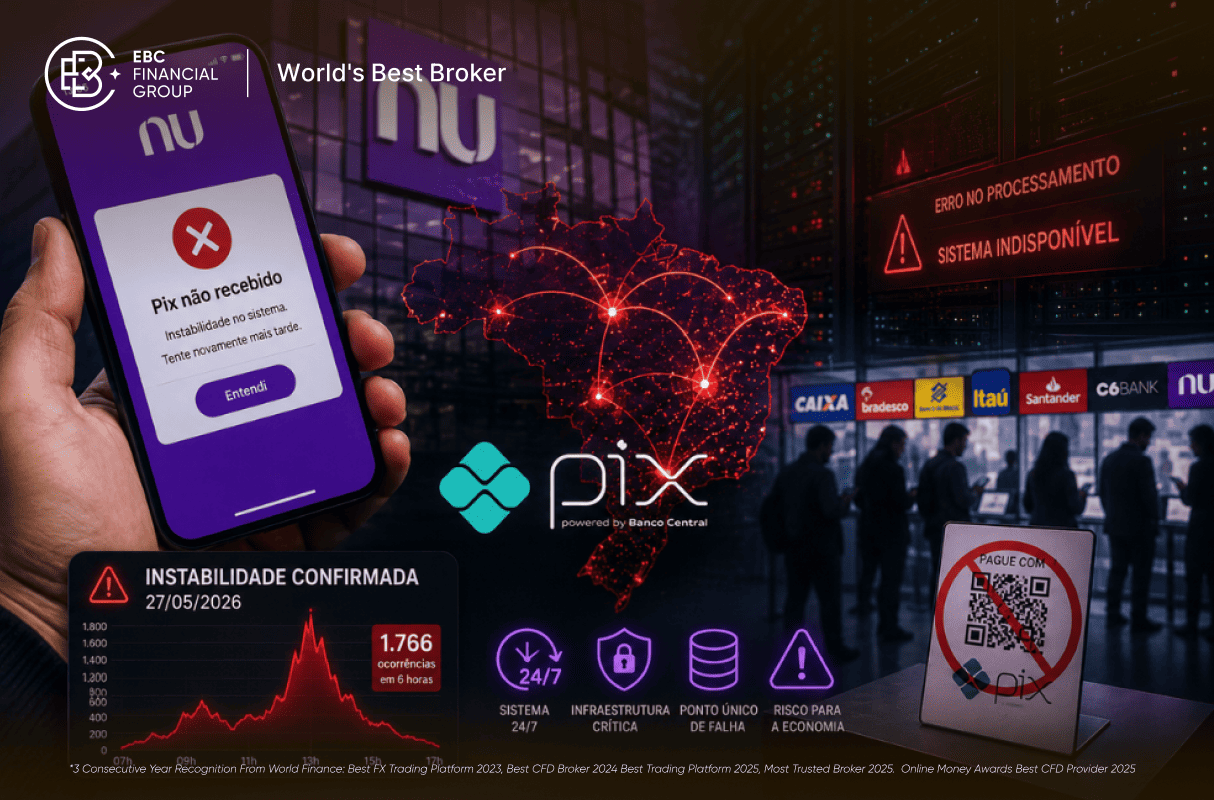

Instabilidade confirmada em 27/05/2026: O Downdetector registrou 1.766 ocorrências em seis horas, com pico às 13h. Nubank, Caixa, Bradesco, Banco do Brasil, Itaú, Santander, C6 Bank e Inter foram afetados simultaneamente, padrão que aponta falha no sistema central e não nos aplicativos individuais.

O Nubank foi o banco com maior volume de reclamações e o único a emitir nota oficial. A falha teve uma característica assimétrica: o envio de Pix a partir de contas Nubank funcionava normalmente. O problema era o recebimento. Dinheiro debitado na conta de origem não era creditado no destino. A nota do banco reconheceu a instabilidade sem dar prazo de resolução. Em 20 de maio, o Nubank já havia emitido alerta direcionado a clientes com conta ativa, mas a relação com a queda de 27/05 não foi estabelecida oficialmente.

O Pix não caiu para um banco. Caiu para oito ao mesmo tempo. Quando a falha aparece de forma sincronizada em instituições de porte e infraestrutura completamente distintos, a probabilidade de o problema residir no sistema central do Banco Central é matematicamente alta. É exatamente o que ocorreu na tarde desta quarta-feira, 27 de maio de 2026. segundo monitoramento do Downdetector, com queixas iniciando às 7h56 e pico de reclamações registrado às 13h.

Não é a primeira vez. Em 19 de janeiro de 2026. o Banco Central confirmou que o DICT (Diretório de Identificadores de Contas Transacionais), base central que armazena as chaves Pix, ficou indisponível por problema interno entre 14h31 e 15h10. Na ocasião, mais de 6 mil reclamações foram registradas no DownDetector em menos de uma hora. O padrão se repete e o contexto é mais urgente: em 2025. o Pix processou 79.8 bilhões de transações e movimentou R$ 35.4 trilhões, o equivalente a três vezes o PIB brasileiro.

O crescimento do Pix transformou o sistema num ponto único de falha para a economia brasileira. Em outubro de 2025. foram 7.2 bilhões de transações em um único mês e R$ 3.3 trilhões transferidos. Comerciantes que dependem do Pix para receber pagamentos, empresas com fluxo de caixa atrelado ao recebimento instantâneo e traders que movimentam capital intraday são todos vulneráveis a instabilidades que, em 2020. seriam irrelevantes. Em 2026. têm impacto imediato e mensurável.

19 jan 2026 - 14h31 a 15h10

Primeira queda do ano: DICT fora do ar

BC confirma falha interna no Diretório de Identificadores de Contas Transacionais. Mais de 6 mil reclamações no Downdetector. Itaú, Bradesco, BB, Caixa, Nubank, Santander, Inter e C6 Bank afetados. Sistema normalizado em 39 minutos.

02 fev a 10 mai 2026

BC suspende processos formais sobre o Pix (Resolução BCB nº 546/2026)

O Banco Central dispensou temporariamente a abertura de processos administrativos contra instituições por descumprimentos operacionais do Pix. A medida gerou maior flexibilidade no período de adaptação regulatória, mas sinalizou consciência de fragilidade sistêmica.

27 mai 2026 - 07h56 a 13h (pico)

Segunda queda: 1.766 ocorrências em 6 horas

Reclamações iniciam às 7h56. Pico de queixas registrado às 13h no Downdetector. Oito bancos afetados simultaneamente. Transações travadas em "processamento" e mensagens de erro genéricas nos aplicativos. Comerciantes relatam impossibilidade de receber pagamentos. Banco Central não se pronunciou até o fechamento da tarde.

Tipo de Falha Relatada Nota Oficial Nubank Recebimento de Pix travado. Envios funcionavam normalmente. Sim, confirmou e trabalha na correção Caixa Econômica Federal Transações não concluídas, app com lentidão Sem nota pública Bradesco Mensagens de erro genéricas no app Sem nota pública Banco do Brasil Transferências em "processamento" indefinido Sem nota pública Itaú Unibanco Falhas no processamento e lentidão no app Sem nota pública Santander Reclamações de transferências não concluídas Sem nota pública C6 Bank / Inter Problemas pontuais no recebimento Sem nota pública

Fonte: Downdetector, Tecnoblog, CNN Brasil - 27/05/2026

O Pix é composto por duas camadas distintas: o SPI (Sistema de Pagamentos Instantâneos), onde as transações são liquidadas, e o DICT, que armazena as informações das chaves. Quando a falha aparece em múltiplos bancos ao mesmo tempo, o ponto de falha está quase sempre no SPI ou no DICT, e não nas plataformas individuais das instituições. Os aplicativos dos bancos são apenas o front-end de um sistema centralizado.

Em audiência no Senado em 19 de maio de 2026. o presidente do Banco Central, Gabriel Galípolo, apresentou o conjunto de medidas adotadas entre 2025 e 2026 para fortalecer a segurança e a resiliência do Sistema Financeiro Nacional. Entre as iniciativas, destaca-se o desenvolvimento de um sistema de alertas de movimentações atípicas no SPI, voltado a detectar anomalias antes que afetem o usuário final. Novas regras de segurança entraram em vigor em fevereiro de 2026. com projeção de reduzir fraudes em até 40%.

A analogia mais precisa para entender o risco do Pix é a de uma rodovia de pista única que substituiu todas as outras. Antes, o Brasil tinha TED, DOC, boleto e dinheiro em circulação. O Pix não eliminou esses meios, mas os tornou marginais: em 2025. respondeu por mais da metade de todas as transações de pagamento do país. Uma única falha no sistema central agora tem o potencial de paralisar uma fração da economia que, antes, seria distribuída entre múltiplos trilhos.

O crescimento para 5 bilhões de transações mensais expôs gargalos que a infraestrutura atual ainda não consegue absorver sem fricção. Empresas de tecnologia financeira como Stark Bank operam com disponibilidade de 99.96% para o Pix, o que equivale a aproximadamente 3.5 horas de indisponibilidade por ano. A segunda queda de 2026 em maio indica que o BC ainda não atingiu esse padrão na infraestrutura centralizada do SPI e do DICT.

O Banco Central não se pronunciou oficialmente até o fim da tarde. O padrão de falha simultânea em 8 bancos sugere problema no SPI ou no DICT, os sistemas centrais, e não nos aplicativos individuais. Em janeiro/2026. o BC confirmou que a causa foi uma falha interna no DICT.

Pelo menos duas vezes com impacto amplo. Em janeiro, o BC confirmou falha no DICT entre 14h31 e 15h10 com mais de 6 mil reclamações. Em maio, nova instabilidade com 1.766 ocorrências no Downdetector em 6 horas. Em março, CNN Brasil registrou pico de 637 reportes às 12h.

Nubank, Caixa Econômica Federal, Bradesco, Banco do Brasil, Itaú Unibanco, Santander, C6 Bank e Banco Inter foram citados com maior número de queixas no Downdetector. A simultaneidade é o sinal técnico de falha no sistema central do BC.

O Diretório de Identificadores de Contas Transacionais é o banco de dados central que armazena todas as chaves Pix do país. Sem consultá-lo, nenhuma transação pode ser validada, independente da instituição. É um ponto único de falha estrutural do sistema.

Direto e subestimado. Aportes travados durante pregão limitam execução de estratégias intraday. A alternativa é TED, com custo e menor velocidade, ou manter saldo pré-alocado na corretora para não depender de movimentação no dia de operação.

Sim. Gabriel Galípolo apresentou ao Senado em maio/2026 um conjunto de medidas para reforçar o SPI, incluindo sistema de alertas de movimentações atípicas e novas regras anti-fraude. O Pix Internacional e o Pix Automático também estão em expansão, aumentando a complexidade técnica do sistema.

No curto prazo, não. O Pix respondeu por mais da metade das transações de pagamento em 2025 e está integrado em todos os bancos, fintechs e sistemas de varejo. TED e boleto existem como alternativas, mas a dependência do ecossistema comercial brasileiro pelo Pix já é estrutural.

O Pix é o sistema de pagamentos instantâneos de maior adoção per capita do mundo. Nenhum outro sistema, incluindo o UPI indiano que inspirou o Pix, atingiu 8 bilhões de transações mensais tão rapidamente. O desafio de resiliência é proporcional ao tamanho do volume.

O Pix se tornou infraestrutura crítica antes que a infraestrutura estivesse crítica o suficiente para suportá-lo. R$ 35.4 trilhões movimentados em 2025 transformaram o sistema em algo parecido com a rede elétrica: quando funciona, é invisível. Quando falha, para uma parte da economia.

A segunda instabilidade do ano, em menos de cinco meses, levanta a pergunta que o mercado ainda não formulou formalmente: qual é o SLA do Pix? O BC não divulga métricas de disponibilidade histórica. A Resolução BCB 546/2026. que suspendeu processos formais contra bancos de fevereiro a maio, sugere que o próprio regulador reconheceu um período de fragilidade operacional.

Para empresas e traders: a dependência exclusiva do Pix para movimentações críticas é um risco de concentração operacional. TED e boleto existem como redundância. Usá-los como alternativa em momentos de instabilidade confirmada não é retrocesso, é gestão de risco. O Pix é o melhor sistema de pagamento do mundo. Mas até o melhor sistema cai.