Publicado em: 2026-05-28

Atualizado em: 2026-05-28

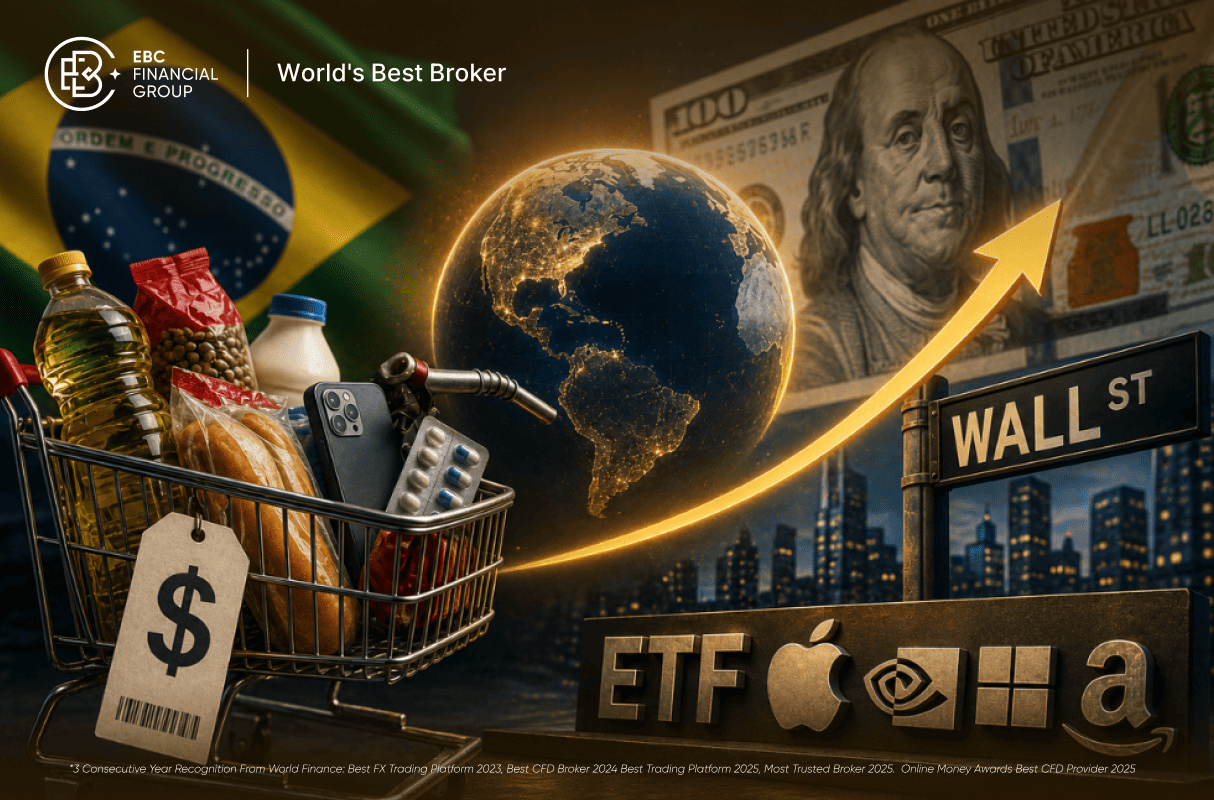

O dólar oscila entre R$ 5.00 e R$ 5.10 nesta semana. Para a maioria dos brasileiros, isso parece problema de quem viaja ou importa. É um erro. Um estudo do Centro de Estudos em Finanças da FGV (FGVcef) mostrou que entre 16% e 18% da cesta de consumo de todos os brasileiros, de qualquer faixa de renda, é diretamente impactada pelo câmbio. O investidor que mantém 100% do patrimônio no Brasil já está, sem saber, vendido em dólar.

A pesquisa, intitulada Impacto Cambial no Consumo dos Brasileiros e a Necessidade de Diversificação Internacional, foi apresentada em outubro de 2024 e ganhou nova repercussão em 2025 após ser divulgada em parceria com a corretora Avenue. O dado mais contundente: mesmo quem nunca investiu um centavo no exterior sente o câmbio no bolso todos os meses, por meio de alimentos, combustível, eletrônicos, habitação e medicamentos com componentes importados.

O corolário matemático é direto. Se 16% a 18% do consumo está indexado ao dólar, o investidor que não tem nenhuma exposição cambial no portfólio está acumulando um descasamento estrutural entre receitas e despesas. Cada vez que o real desvaloriza, seu poder de compra encolhe enquanto seus investimentos locais ficam parados em reais.

A lógica começa nas importações brasileiras, que representam cerca de 10% do PIB nacional. Toda essa parcela depende integralmente do câmbio. Quando o real perde valor, o custo de produção de itens que usam componentes importados sobe, e o repasse chega ao consumidor dentro de 6 a 12 meses, defasagem documentada pelo próprio FGVcef.

O impacto é especialmente perverso nos segmentos de menor renda. No setor de alimentos e bebidas, as famílias de baixa renda têm 37% da cesta afetada pelo câmbio. Para renda média e alta, os percentuais são de 20.9% e 13.1%. Na habitação, o impacto varia de 21.9% (baixa renda) a 9% (alta renda). Isso significa que uma desvalorização do real pune mais quem tem menos margem para absorver o choque.

Ricardo Rochman, coordenador do FGVcef, atualizou a recomendação em julho de 2025: o ideal seria que o investidor brasileiro tivesse cerca de 20% do portfólio com diversificação internacional para neutralizar completamente os efeitos do câmbio. O percentual subiu em relação à recomendação original de 16%, refletindo a pressão adicional da desvalorização do real no segundo semestre de 2024.

Um dos pontos mais técnicos do estudo da FGVcef é a comparação entre o Tesouro IPCA+ e a variação cambial em janelas de 5 e 10 anos. O resultado é claro: em 10 anos, a rentabilidade do dólar frente ao real é quase o dobro do retorno acumulado pelo Tesouro IPCA+ 2040. O título indexado à inflação protege contra a alta de preços domésticos, mas não contra o descasamento cambial estrutural da cesta de consumo.

O mapeamento do FGVcef mostra onde o câmbio se esconde nos gastos cotidianos. Não são apenas os itens importados óbvios como smartphones e carros. A contaminação cambial atravessa setores inteiros da economia doméstica.

| Setor | Impacto cambial (renda baixa) | Impacto cambial (renda alta) | Canal de transmissão |

| Alimentos e bebidas | 37,00% | 13,10% | Commodities, embalagens, logística |

| Habitação | 21,90% | 9,00% | IGP-M do aluguel, material de construção |

| Combustíveis | Alta | Alta | Petróleo cotado em dólar |

| Eletrônicos | Alta | Alta | Componentes semicondutores importados |

| Medicamentos | Alta | Moderada | Insumos farmacêuticos ativos (IFAs) |

| Educação | Moderada | Alta | Material didático importado, cursos no exterior |

A boa notícia para o investidor de varejo é que nunca houve tantos caminhos para ganhar exposição cambial sem precisar abrir conta no exterior. A B3 hoje oferece ETFs, BDRs e fundos que permitem dolarização do patrimônio pelo home broker, em reais, com boa liquidez. Para patrimônios maiores, a conta direta em corretoras americanas amplia o espectro de ativos.

O argumento mais comum contra a diversificação internacional é o patriotismo financeiro: "investir fora é desconfiar do Brasil". A FGV desconstruiu esse raciocínio com matemática. O investidor brasileiro já está vendido em dólar estruturalmente, pelo próprio padrão de consumo. Dolarizar parte do portfólio não é especular; é fechar o descasamento entre o que você gasta e o que você tem.

A segunda dimensão é o acesso a setores que a B3 não oferece. Tecnologia e biotecnologia, dois dos setores com maior crescimento global das últimas décadas, têm representação mínima na bolsa brasileira, dominada por bancos, commodities e utilities. Ter IVVB11 ou uma conta direta nos EUA significa ter Apple, Nvidia, Microsoft e Meta no portfólio, empresas que faturaram em dólar durante toda a desvalorização do real dos últimos anos.

Porque alimentos, combustíveis, eletrônicos, medicamentos e habitação têm custos atrelados a insumos ou índices indexados ao dólar. A FGV calculou que 16% a 18% da cesta de consumo de todo brasileiro é impactada pelo câmbio, independentemente de faixa de renda ou hábitos de consumo externo.

Não completamente. O IPCA capta a inflação doméstica, mas o câmbio afeta a cesta de consumo com defasagem e de forma não linear. O estudo FGV mostra que em 10 anos a variação cambial quase dobra o retorno do Tesouro IPCA+ 2040. O título protege da inflação medida, não do descasamento cambial real.

O FGVcef recomenda no mínimo 16% do portfólio em ativos no exterior. Para famílias de renda média-alta, o percentual sobe para 18%. Em atualização de julho de 2025. o coordenador Ricardo Rochman elevou a sugestão para cerca de 20%, após a desvalorização do real no segundo semestre de 2024.

Para valores menores, o IVVB11 e BDRs na B3 são mais eficientes em custo, pois evitam a taxa de remessa de 1.7% (IOF + spread cambial). Para patrimônios maiores, a conta no exterior oferece maior variedade de ativos, incluindo REITs, bonds e ETFs com taxas abaixo de 0.10% ao ano.

A decisão de dolarizar parte do patrimônio não é uma aposta direcional no câmbio. É um ajuste estrutural de portfólio para cobrir exposição cambial permanente no consumo. Independentemente da cotação do momento, o descasamento entre renda em real e consumo parcialmente dolarizado continua existindo.

Não necessariamente. O S&P 500 acumula retorno médio histórico de cerca de 10% ao ano em dólares. Somado à desvalorização histórica do real, os retornos em reais dos ETFs de S&P 500 têm sido superiores ao CDI em janelas de 5 e 10 anos. Diversificação geográfica tende a melhorar o índice de Sharpe da carteira.

Em percentual de renda, quem tem menos perde mais. O impacto cambial em alimentos para baixa renda chega a 37%, contra 13.1% para alta renda. Mas em valor absoluto, famílias de maior patrimônio têm mais a proteger e mais capacidade de implementar a diversificação recomendada pela FGV.

Sim. A EBC oferece acesso a BDRs, ETFs internacionais como IVVB11 e SPXI11. além de pares de moedas no mercado forex, incluindo USD/BRL. Para alocação direta em ações americanas, é possível operar via plataformas conectadas ao mercado americano. Consulte a área de câmbio e internacionais da EBC para detalhes operacionais.

A pesquisa da FGV não é um argumento de venda de produto financeiro. É uma medição de risco estrutural que a maioria dos investidores brasileiros desconhece. O dado é simples: entre 16% e 18% do que você consome é indexado ao câmbio. Se o seu portfólio tem zero de exposição cambial, você está acumulando esse descasamento mês a mês, sem perceber.

O gap entre o que o brasileiro faz (1.56% de exposição cambial, segundo a Anbima) e o que a FGV recomenda (16% a 20%) é de mais de dez vezes. Não se trata de especular com o dólar ou apostar contra o real. Trata-se de fechar uma posição vendida em câmbio que já existe, estruturalmente, no seu padrão de consumo.

Os instrumentos estão disponíveis: IVVB11 e SPXI11 na B3. BDRs de ações americanas, fundos internacionais ou conta direta no exterior para quem tem patrimônio maior. O próximo catalasador para revisão cambial é o comportamento do Fed em relação às taxas de juros nos EUA e a trajetória fiscal do Brasil ao longo de 2026. com ano eleitoral se aproximando.