Publicado em: 2026-06-12

Atualizado em: 2026-06-12

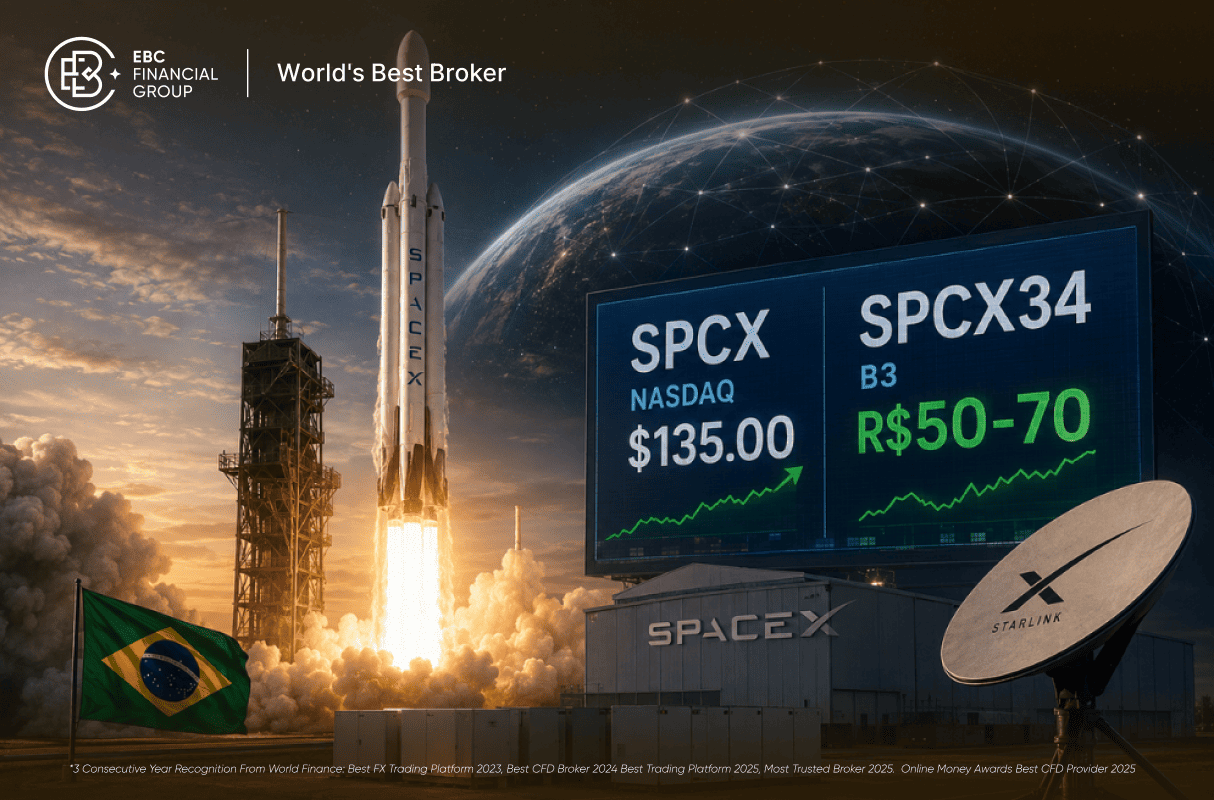

A maior oferta pública da história estreia amanhã na Nasdaq. O BDR chega simultaneamente à B3 com paridade 1:15 e preço inicial entre R$ 50 e R$ 70. Mas por trás do ticker SPCX34 há um S-1 que combina a Starlink mais lucrativa da história com prejuízo líquido de US$ 4.9 bilhões em 2025.

A SpaceX precificou o IPO a US$ 135 por ação, mirando avaliação de US$ 1.77 trilhão e captação de até US$ 75 bilhões na Nasdaq sob o ticker SPCX. O número supera em mais de 2.5 vezes o recorde anterior da Saudi Aramco, de US$ 29.4 bilhões em 2019. Ao mesmo tempo, a B3 confirma o BDR SPCX34 para o mesmo dia de estreia, com paridade de 1:15. tornando o acesso possível a partir de aproximadamente R$ 50 por recibo.

O entusiasmo é real, mas o S-1 protocola uma empresa em perda líquida crescente. O 1T26 registrou prejuízo de US$ 4.28 bilhões em um único trimestre, equivalente a 75% do total perdido em todo o ano de 2025. O motor do caixa é a Starlink, único segmento lucrativo. O consumidor do hype é a divisão de IA, que queimou US$ 7.7 bilhões em capex apenas nos três primeiros meses de 2026. Esse é o núcleo da tese: quem compra SPCX34 hoje está apostando que a xAI de Musk compensa esse ciclo de queima.

O prospecto depositado na SEC em 20 de maio revela uma empresa com crescimento de receita de 33% ao ano, mas margens GAAP negativas puxadas pelos investimentos em IA. Em 2025. a SpaceX faturou US$ 18.7 bilhões e registrou EBITDA ajustado de US$ 6.58 bilhões. O problema: o prejuízo líquido de US$ 4.94 bilhões foi gerado integralmente pelo segmento de inteligência artificial, que sozinho acumulou perdas operacionais de US$ 6.35 bilhões no ano.

A companhia opera três segmentos com dinâmicas completamente distintas. A Starlink, responsável por 61% da receita, é o único pilar que sustenta o caixa. O segmento espacial, símbolo histórico da marca, queima recursos com o desenvolvimento do Starship. E a divisão de IA, resultado da aquisição da xAI por US$ 250 bilhões em ações em fevereiro de 2026. concentrou 76% de todo o capex do grupo no 1T26.

| Segmento | Receita 2025 | Resultado Op. | Capex 2025 | Cenário |

|---|---|---|---|---|

| Starlink (Conectividade) | US$ 11,4bi | +US$ 4,4bi | US$ 4,2bi | Único lucrativo |

| Espaço (Foguetes/Starship) | US$ 4,1bi | Negativo | US$ 3,8bi | Desenvolvimento contínuo |

| IA / xAI | US$ 3,2bi | -US$ 6,35bi | US$ 12,7bi | Queima acelerada |

A divisão de internet via satélite passou de 4.5 milhões para 10.3 milhões de assinantes entre o início de 2025 e março de 2026. em 164 países. A receita cresceu de US$ 0.2 bilhão em 2021 para US$ 11.4 bilhões em 2025. com EBITDA ajustado de 63%. O modelo de precificação opera em três camadas: residencial a US$ 120/mês, empresarial e marítimo acima de US$ 5.000/mês, e governamental/defesa a tarifas não divulgadas.

O crescimento de assinantes veio com queda de 18% no ARPU (receita por usuário), para US$ 81/mês. A estratégia é clara: ganhar escala global antes de otimizar preço. A Starlink sozinha, isolada como empresa independente, ancora qualquer valuation razoável para a SpaceX. O problema é que ela não é uma empresa independente: ela carrega o peso financeiro da xAI no mesmo balanço.

A US$ 135 por ação, a SpaceX negocia a 94x a receita de 2025 e 266x o EBITDA ajustado. Nenhum múltiplo é comparável a qualquer tecnologia pública negociada hoje em Wall Street. A Morningstar calculou valor justo de US$ 63 por ação, menos da metade do preço do IPO, com tese de que a SpaceX vale aproximadamente US$ 780 bilhões. Aswath Damodaran, professor de finanças da NYU, estima o valor real em torno de 70% do preço do IPO.

O analista Catie Hogan, da Motley Fool, argumenta que Warren Buffett certamente não participaria do IPO, justamente pelo modelo que o Oracle de Omaha evita: empresa de ciência com prejuízo crescente, subsidiárias complexas e objetivos de longo prazo abstratos como colonização de Marte. O contraponto bullish é a ARK Invest, que projeta SpaceX a US$ 2.5 trilhões de valor até 2030 se a Starlink atingir US$ 300 bilhões em receita com constelação completa.

| Fonte / Analista | Valor Estimado | Preço Justo/Ação | Viés |

|---|---|---|---|

| Elon Musk / SpaceX | US$ 1,77 trilhão | US$ 135 | Preço do IPO |

| Morningstar (Nicolas Owens) | US$ 780 bilhões | US$ 63 | Pessimista |

| Aswath Damodaran (NYU Stern) | ~US$ 1,24 trilhão | ~US$ 95 | Moderado |

| ARK Invest (Cathie Wood) | US$ 2,5 trilhões (2030) | Upside | Otimista |

A B3 anunciou o SPCX34 para estreia simultânea com o IPO na Nasdaq, na sexta-feira 12 de junho. Com paridade de 1:15. cada ação da SpaceX nos EUA equivale a 15 BDRs no Brasil, tornando o preço acessível entre R$ 50 e R$ 70 por recibo. O processo é idêntico à compra de qualquer ação ou ETF pelo home broker, sem necessidade de câmbio ou conta no exterior.

Para quem buscou alocação direta no IPO ao preço de US$ 135. o canal mais direto é o BTG Pactual, único banco latino-americano no consórcio dos 21 coordenadores globais, que inclui Bank of America, Goldman Sachs, JPMorgan e Morgan Stanley. Corretoras internacionais como Avenue e Interactive Brokers permitem compra no mercado secundário a partir do primeiro dia de negociação, sem garantia de alocação pelo preço inicial.

| Via de Acesso | Como Funciona | Disponível Para |

|---|---|---|

| SPCX34 — B3 | BDR 1:15 em reais pelo home broker | Todos os investidores BR a partir de 12/06 |

| BTG Pactual | Alocação no IPO ao preço de US$ 135 | Clientes da plataforma BTG (selecionados) |

| Avenue / Interactive Brokers | Compra em NYSE após abertura | Conta internacional — sem garantia de preço IPO |

| SPCX — Nasdaq direto | Ação ordinária em dólar | Investidores com conta no exterior |

2002

Fundação da SpaceX

Elon Musk funda a Space Exploration Technologies em Hawthorne, Califórnia, com objetivo de reduzir o custo do acesso ao espaço.

2021

Starlink: primeiro ano comercial expressivo

Receita de US$ 0.2 bilhão. Base inicial de assinantes em expansão nos EUA e Europa.

2024

Único ano com lucro GAAP

SpaceX registra lucro líquido de US$ 791 milhões. Seria o último ano positivo antes do ciclo de investimentos em IA.

Fev/2026

Aquisição da xAI por US$ 250 bilhões em ações

Musk incorpora a xAI ao balanço da SpaceX. Capex de IA explode: US$ 7.7 bilhões apenas no 1T26.

20 mai/2026

S-1 protocolado na SEC

Prospecto confirma ticker SPCX, Nasdaq, preço de US$ 135 e valuation-alvo de US$ 1.75–2 trilhões.

11 jun/2026

Precificação oficial: US$ 135

SpaceX mantém preço fixo sem ajuste de roadshow, contrariando prática tradicional de Wall Street.

12 jun/2026

Estreia simultânea: Nasdaq + B3

SPCX abre na Nasdaq e SPCX34 começa a ser negociado na B3. Maior IPO da história do mercado de capitais americano.

O próprio prospecto da SpaceX declara que a empresa pode nunca se tornar lucrativa. Não é cláusula boilerplate: é uma realidade dos números. Com déficit acumulado de US$ 41.3 bilhões e perdas acelerando no início de 2026. o caminho para geração de caixa positivo GAAP passa necessariamente pela monetização da xAI em escala.

Risco 1 - Valuation extremo

94x receita e 266x EBITDA não têm comparável em tech pública. Qualquer revisão de múltiplo para baixo implica queda expressiva no preço.

Risco 2 - xAI sem retorno comprovado

US$ 12.7bi em capex de IA em 2025 e prejuízo de US$ 6.35bi no mesmo período. O modelo de monetização ainda é experimental.

Risco 3 - Dependência de Musk

SpaceX, Tesla, X e xAI competem pelo tempo e atenção do fundador. Qualquer distração ou crise em um dos outros negócios afeta o papel.

Risco 4 - Câmbio no BDR

O SPCX34 carrega dupla exposição: variação da ação em dólar mais flutuação do USD/BRL. Uma valorização do real reduz o retorno em reais.

Risco 5 - Ausência no S&P 500

A S&P Dow Jones recusou inclusão acelerada no índice. Sem entrada no S&P 500 no curto prazo, o fluxo passivo de fundos de índice não acontece.

Ponto positivo - MSCI

O MSCI confirmou regras que permitem inclusão acelerada nos Global Standard Indices. Isso pode gerar demanda passiva substancial logo após a listagem.

SPCX34 é o BDR da SpaceX negociado na B3. com paridade 1:15. Cada SPCX34 representa 1/15 de uma ação SPCX nos EUA. O preço esperado fica entre R$ 50 e R$ 70 por recibo. A compra é feita pelo home broker de qualquer corretora, em reais, sem necessidade de câmbio ou conta internacional.

A Starlink gerou lucro operacional de US$ 4.4 bilhões em 2025. Mas o segmento de IA, incorporado com a aquisição da xAI por US$ 250 bilhões em ações em fevereiro de 2026. registrou perdas operacionais de US$ 6.35 bilhões no mesmo período. O caixa da Starlink financia a aposta em inteligência artificial.

Sim, se a captação de US$ 75 bilhões se confirmar. O recorde anterior era da Saudi Aramco, com US$ 29.4 bilhões em 2019. A SpaceX superaria esse valor em mais de 2.5 vezes. O valuation de US$ 1.77 trilhão coloca a empresa entre as dez maiores do mundo no primeiro dia de negociação.

Morningstar calculou valor justo de US$ 63 por ação, metade do IPO. Damodaran, da NYU, estima cerca de US$ 95. A ARK Invest projeta upside para US$ 2.5 trilhões de valor até 2030. As divergências refletem o nível de incerteza em torno da monetização da xAI, que é o maior wild card do valuation.

O SPCX34 em reais é produto da cotação do SPCX em dólar multiplicada pelo câmbio USD/BRL. Se a ação subir 10% nos EUA mas o real se valorizar 5%, o ganho em reais será de aproximadamente 5%. O BDR serve como dolarização implícita da carteira, amplificando ganhos e perdas via câmbio.

Não no curto prazo. A S&P Dow Jones Indices recusou a pedido da SpaceX por inclusão acelerada antes do IPO. Já o MSCI confirmou que suas regras permitem inclusão antecipada em Global Standard Indices. A inclusão no MSCI pode gerar demanda passiva relevante de fundos atrelados ao índice nas semanas após a listagem.

O consórcio reúne 21 bancos, com bookrunners principais sendo Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase e Morgan Stanley. O BTG Pactual é o único banco latino-americano no grupo, o que cria canal direto para clientes da plataforma participarem da alocação ao preço inicial.

O risco-retorno depende do horizonte e da tolerância à volatilidade. O valuation de 94x receita não tem comparável em tech pública. Quem acredita na xAI como próxima grande plataforma de IA e na Starlink como monopólio de conectividade global tem tese. Quem busca fundamentos GAAP hoje não encontra. Esta não é uma recomendação: consulte seu assessor.

O SPCX34 chega à B3 amanhã com o maior hype de um IPO em pelo menos uma década. O S-1 é transparente: empresa em crescimento acelerado, único segmento lucrativo sendo a Starlink, e a xAI consumindo mais caixa do que gera em cada trimestre. O mercado vai precificar o futuro, não o presente.

A inclusão antecipada no MSCI é o catalisador de curto prazo mais concreto: fundos de índice que replicam os Global Standard Indices precisarão comprar SPCX nas semanas após a listagem, criando pressão compradora relevante independente de fundamentos. Esse fluxo passivo foi o principal driver de outros grandes IPOs em suas primeiras semanas.

Para o investidor brasileiro, o SPCX34 a R$ 50 torna o acesso democrático. A questão não é se a SpaceX é uma empresa impressionante. É se US$ 1.77 trilhão já desconta suficientemente os riscos de execução da xAI, a competição da Blue Origin e da Amazon no segmento espacial, e a dependência estrutural de um único fundador. O próximo catalisador concreto será o resultado do 2T26. previsto para agosto.