Publicado em: 2026-06-27

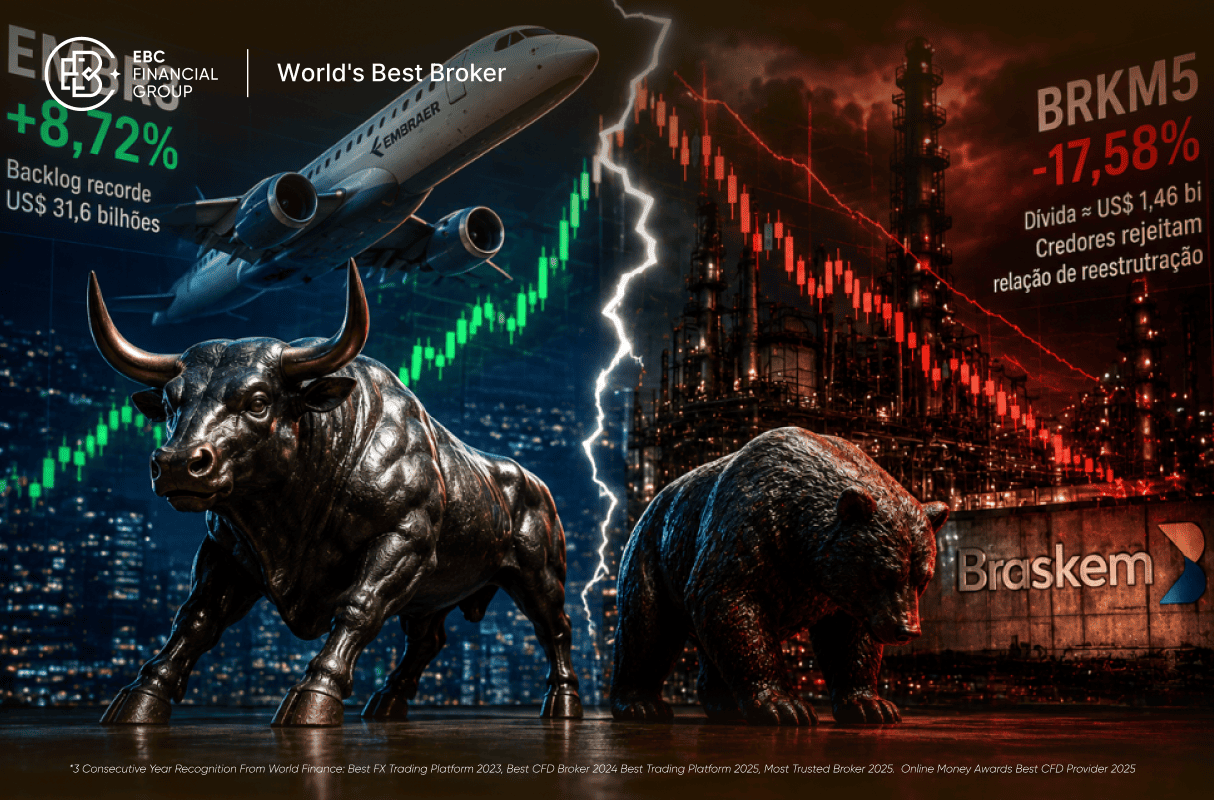

O Ibovespa encerrou a semana perto da estabilidade, orbitando os 173.000 pontos após uma sequência de altas que devolveu parte das perdas de junho. Mas o índice agregado esconde o que realmente aconteceu: o maior contraste setorial da semana em meses. De um lado, a Embraer (EMBR3) liderou os ganhos com alta de 8,72%, impulsionada por contratos de defesa, backlog recorde e a resolução dos problemas nos motores da família E2. Do outro, a Braskem (BRKM5) amargou a maior queda, com recuo de 17,58% na semana e acúmulo de 27% de perdas só em junho.

Os catalisadores de cada movimento são opostos em natureza, mas igualmente estruturais. A Embraer executou. A Braskem vacilou. E o mercado precificou essa diferença com uma brutalidade que raramente se vê em dois ativos do mesmo índice na mesma semana. Para o trader e o investidor de médio prazo, entender o que separa essas duas trajetórias é entender o que o mercado recompensa e o que ele pune agora.

A alta da Embraer não veio de um único catalisador. Foi uma convergência de três frentes simultâneas que o mercado leu como confirmação de tese: defesa, comercial e operacional. O Parlamento grego aprovou a aquisição de aeronaves C-390 Millennium, contrato estimado em US$ 360 milhões pelo JPMorgan. A divisão de aviação executiva apresentou os novos jatos Praetor 500E e 600E, com preços de tabela de US$ 21,6 mi e US$ 25,7 mi. E a companhia anunciou o pagamento de JCP no valor bruto de R$ 200 milhões para o 2T26.

No plano operacional, a resolução dos problemas nos motores Pratt & Whitney da família E2 foi um divisor de águas. A taxa de aeronaves paradas (AOG) caiu de um pico de 22% em março de 2025 para aproximadamente 1% atualmente. A empresa afirmou que, até o final de 2026, nenhuma aeronave E2 deverá estar no chão por problemas relacionados ao motor. O backlog comercial superou US$ 15 bilhões, alta de 50% na comparação anual.

A crise da Braskem é de liquidez, não de operação. No final do 1T26, a companhia reportava US$ 1,06 bilhão em caixa, frente a US$ 1,46 bilhão em obrigações com vencimento ainda em 2026. A Braskem Idesa, subsidiária mexicana, já conduz separadamente negociações de recuperação judicial nos Estados Unidos via Chapter 11. A empresa apresentou o Projeto Catalyst, seu plano de reestruturação extrajudicial, mas os credores recusaram.

Os credores rejeitaram a proposta porque ela resultaria em tratamento desigual dentro da estrutura de capital, sem haircut e sem conversão de dívida em ações. A Braskem, por sua vez, considerou inaceitável a contraproposta dos investidores, que exige remuneração maior e contribuição dos acionistas. O impasse levou a empresa a acionar uma Tutela de Urgência Cautelar para proteger o caixa contra execuções enquanto busca solução consensual.

Os dois papéis exigem abordagens técnicas completamente distintas. A Embraer opera em tendência de alta com IFR (14) em 73, caracterizando um movimento esticado que pode levar a correções técnicas de curto prazo dentro de uma estrutura ainda construtiva. A Braskem não tem zona de compra técnica estabelecida: a queda acumulada de 27% em junho destruiu as referências de suporte anteriores.

O Ibovespa encerrou a semana com alta acumulada de 1,21%, perto dos 173.000 pontos, beneficiado pela entrada de fluxo estrangeiro e pelo alívio nas tensões EUA-Irã. O avanço diplomático entre os dois países reduziu as preocupações com escalada do conflito no Oriente Médio, e o petróleo recuou, o que beneficiou a bolsa brasileira de forma seletiva. A ata do Copom também ajudou ao reforçar a expectativa de continuidade do ciclo de flexibilização monetária, ainda que em ritmo mais cauteloso.

Outros destaques positivos da semana incluíram a Caixa Seguridade (CXSE3), com alta de 5,59% após a aprovação de distribuição de R$ 1,05 bilhão aos acionistas, equivalente a R$ 0,35 por ação. A Cosan (CSAN3) avançou 4,49%, impulsionada pelas expectativas de venda de ativos e redução do endividamento. Na ponta negativa além da Braskem, a Natura (NATU3) acumulou queda de 12,38%, pressionada pelo risco da saída da Advent International até 30 de junho, com opção de exercício ao preço de referência de R$ 9,75 por ação, abaixo do mercado.

A confluência de três catalisadores: o Parlamento grego aprovou a compra de aeronaves C-390 (~US$ 360 mi), a empresa lançou os novos jatos Praetor 500E e 600E, e a taxa de aeronaves E2 paradas caiu para ~1%. O backlog comercial superou US$ 15 bilhões, alta de 50% na comparação anual.

A combinação de crise de liquidez (US$ 1,06 bi em caixa vs US$ 1,46 bi vencendo em 2026), recusa dos credores ao Projeto Catalyst de reestruturação, aceitação de ação penal do MPF relacionada ao caso Maceió, e a troca de controle da Novonor para a IG4 Capital sem plano definido de saída da crise.

O risco existe e foi incorporado pelo mercado. A assembleia de acionistas já aprovou mudança no estatuto permitindo ao conselho decidir sobre recuperação extrajudicial — ou, em urgência, a recuperação judicial. O UBS BB sinaliza "risco de diluição para acionistas minoritários" como cenário possível no caminho da reestruturação.

Não há zona de compra técnica estabelecida. A descontinuidade dos movimentos de queda destruiu os suportes históricos. O desconto sobre o valor patrimonial pode parecer atrativo, mas reflete a incerteza real sobre a capacidade de a empresa honrar seus compromissos. Sem clareza sobre a reestruturação, o risco de nova deterioração segue elevado. Não é recomendação de investimento.

O valuation ainda apresenta desconto relevante ante pares globais: 9,3x EV/EBITDA 2026 vs Boeing (46,5x), Bombardier (14,3x) e Airbus (11,7x). A relação EV/Backlog de 0,34x também está abaixo da média histórica. O IFR em sobrecompra no curto prazo aumenta a probabilidade de correção técnica, o que pode ser uma oportunidade de entrada. Não é recomendação de investimento.

É o plano de reestruturação extrajudicial apresentado pela Braskem aos credores. Prevê prazo maior para pagamento das dívidas, redução nos juros e opção de não pagar os encargos em dinheiro até dezembro de 2028, sem haircut e sem conversão de dívida em ações. Os credores recusaram a proposta por considerá-la desigual dentro da estrutura de capital.

O Ibovespa acumulou alta de 1,21% na semana, retornando à faixa dos 173.000 pontos. O movimento foi impulsionado por fluxo estrangeiro, alívio nas tensões EUA-Irã e queda do petróleo. No mês de junho, o índice ainda acumula leve recuo de -1,91%, com o 2T26 registrando queda de -7,91%.

O resultado do 2T26 está previsto para 10 de agosto de 2026. O consenso projeta LPA de R$ 0,7532 e receita de R$ 9,67 bilhões. Investidores acompanharão também a formalização do contrato grego, o andamento da licitação indiana e as entregas do C-390 para os novos operadores previstos até o fim do ano.

O contraste entre Embraer e Braskem esta semana é uma aula de como o mercado separa execução de risco. A Embraer entregou em todas as frentes simultaneamente: defesa, comercial e operacional. O backlog de US$ 31,6 bilhões dá visibilidade de receita para anos, e a resolução dos problemas nos motores E2 desbloqueou um gargalo que pesava sobre o potencial de entregas. A ação ainda negocia com desconto de 30% ante pares globais.

A Braskem, por outro lado, chegou ao ponto de precisar de proteção judicial para evitar que credores executem seu caixa. O Projeto Catalyst foi rejeitado. A ação penal por Maceió foi aceita pela Justiça. A subsidiária mexicana avança no Chapter 11. E o UBS BB colocou em mesa o risco de diluição para minoritários. Não há zona de compra técnica. Não há catalisador visível. A equação é de incerteza total enquanto a reestruturação não for concluída.

O Ibovespa subiu 1,21% na semana, mas os números agregados escondem o que realmente aconteceu dentro do índice. Para o trader e o investidor, a semana deixou uma mensagem clara: o mercado premia quem executa e não perdoa quem posterga decisões estruturais.