Publicado el: 2026-02-23

Actualizado el: 2026-02-23

La caída de las acciones de SoFi después de los resultados parece reflejar un ajuste de valoración, no un problema fundamental. La compañía reportó ingresos del primer trimestre por encima de los 1 000 millones de dólares, mantuvo la rentabilidad según normas PCGA y fijó objetivos para 2026 que apuntan a un mayor crecimiento de ganancias.

La pregunta real para 2026 no es si las acciones de SoFi pueden crecer, sino si los inversionistas están siendo compensados lo suficiente por los riesgos que conlleva un banco fintech en rápida expansión y expuesto al crédito. A aproximadamente 19.54 dólares por acción, el mercado ya descuenta un progreso importante, pero también deja margen de alza si la dirección cumple sus planes y las condiciones de tasas y crédito se mantienen favorables.

La guía 2026 establece un piso más alto para las ganancias

La dirección prevé ingresos netos ajustados de unos 4 655 millones de dólares, EBITDA ajustado de 1 600 millones (margen del 34 %) y EPS ajustado de 0.60 dólares para 2026. Este perfil podría apoyar una revaloración si el mercado lo considera sostenible.

La caída respondió más a expectativas que a resultados

SoFi reportó para el Q4 2025 ingresos netos ajustados de 1 013 millones de dólares, EBITDA ajustado de 318 millones y beneficio neto PCGA de 174 millones. A pesar de estos números, las acciones cayeron, siguiendo un patrón común: un buen rendimiento no cumple expectativas demasiado elevadas.

Técnicos sugieren sobreventa, no una tendencia rota

Los indicadores de momentum han caído fuertemente. Un RSI en la mitad de los 30 y precios por debajo de las medias móviles a largo plazo indican una fase de consolidación tras subidas fuertes, no una tendencia bajista estructural.

El escenario alcista 2026 requiere dos cosas: escala de depósitos y mezcla de comisiones

Para alcanzar una mayor valoración, SoFi debe conseguir financiamiento estable y de menor costo, además de aumentar la proporción de ingresos recurrentes por comisiones. Los resultados del Q4 mostraron un fuerte crecimiento en este rubro, y la dirección lo prioriza.

El escenario bajista sigue siendo el crédito y el capital

Las operaciones de préstamo core de SoFi son sólidas, pero conllevan riesgo de crédito al consumidor y requisitos de capital. Aumentos en las pérdidas o nuevas emisiones de capital podrían limitar la alza, incluso con crecimiento de ingresos.

El informe del Q4 2025 fue objetivamente fuerte:

Ingresos netos totales (PCGA): 1 025 millones de dólares

Ingresos netos ajustados: 1 013 millones de dólares

EBITDA ajustado: 318 millones de dólares (margen ~31 %)

Beneficio neto PCGA: 174 millones de dólares

EPS: 0.13 dólares

Miembros: 13.7 millones (aumento interanual del 35 %)

Originaciones: 10 500 millones de dólares, liderados por préstamos personales (7 500 millones)

La dirección presentó 2026 como año de crecimiento y expansión de márgenes, con objetivos para el Q1 2026 de unos 1 040 millones en ingresos netos ajustados y 0.12 dólares en EPS ajustado.

Las acciones de SoFi cayeron porque, después de subidas importantes, los mercados suelen exigir pruebas más contundentes de crecimiento continuado. Inclusos resultados fuertes pueden generar ventas si los inversionistas esperaban más o el próximo catalizador parece lejano.

La guía de SoFi para 2026 implica un crecimiento anual de ingresos de aproximadamente el 30% y un movimiento hacia márgenes EBITDA en el rango medio del 30%. Esto es importante porque la valoración en 2026 probablemente dependerá menos de los "miembros añadidos" y más de si SoFi está compoundeando (generando interés compuesto sobre) las ganancias por acción (EPS) con apalancamiento operativo.

Préstamos: Escala con Disciplina

Los préstamos personales siguen siendo el motor. Los orígenes del cuarto trimestre muestran que la plataforma aún tiene demanda, y la gestión destacó un desempeño crediticio estable, con comentarios sobre las morosidades centrados en la maduración de la cartera más que en un deterioro repentino.

En 2026. el mercado se centrará más en las tasas de pérdida que en el volumen. Si el desempleo aumenta o el estrés del consumidor se amplía, los préstamos personales de alto rendimiento volverán a fijar el precio de la acción, incluso si SoFi continúa creciendo su base de miembros.

Financiación: Los Depósitos Son un Arma Estratégica

La carta bancaria de SoFi le da una ventaja estructural sobre los prestamistas fintech puros: los depósitos pueden ser una fuente de financiación más barata y estable que las líneas de crédito puente (warehouse facilities). La gestión ha discutido explícitamente las ventajas del costo de los fondos y el ahorro en gastos por intereses al cambiar la mezcla de financiación.

Cada reducción sostenida en los costos de financiación en 2026 mejorará la estabilidad del margen.

Ingresos por Comisiones: El Expansor del Múltiplo

Los ingresos basados en comisiones alcanzaron un récord en el cuarto trimestre y son cada vez más importantes, ya que reducen la ciclicidad del negocio en comparación con un modelo basado únicamente en préstamos.

Si SoFi continúa expandiendo sus contribuciones de Servicios Financieros y Plataforma Tecnológica mientras mantiene préstamos rentables, se parecerá cada vez más a un banco digital escalable con infraestructura fintech, en lugar de ser solo una plataforma de préstamos.

Un pronóstico para 2026 debe comenzar con el potencial de ganancias y aplicar múltiplos de valoración que reflejen las tasas de interés prevalecientes y las condiciones crediticias.

El objetivo de EPS ajustado de SoFi para 2026 es de aproximadamente $0.60. Si el mercado aplica:

25x (múltiplo escéptico por exposición al crédito al consumo): implica aproximadamente $15.

35x (múltiplo de banco de crecimiento si la ejecución se mantiene limpia): implica aproximadamente $21.

45x (múltiplo premium de banco fintech si la mezcla de comisiones y márgenes se revalúan): implica aproximadamente $27.

Ese rango es amplio porque SoFi ocupa la intersección entre la banca, el crédito al consumo y la tecnología financiera (fintech). La caída posterior a las ganancias importa porque puede acercar el precio de entrada a la zona de "múltiplo razonable" si los fundamentales están siguiendo la trayectoria.

Aquí hay un mapa simple de escenarios para 2026:

| Escenario 2026 | Qué Tiene Que Salir Bien (o Mal) | Comportamiento del Precio Plausible |

|---|---|---|

| Caso Bajista | Aumentan las pérdidas crediticias, los costos de financiación se mantienen rígidos, el múltiplo se comprime | Revisa mínimos en los $15 medios |

| Caso Base | Se logra la guía, crédito estable, la valoración se normaliza | De $15 altos a $20 medios |

| Caso Alcista | El crecimiento de comisiones se acelera, los márgenes se mantienen, el mercado revalúa el modelo | $20 altos y por encima |

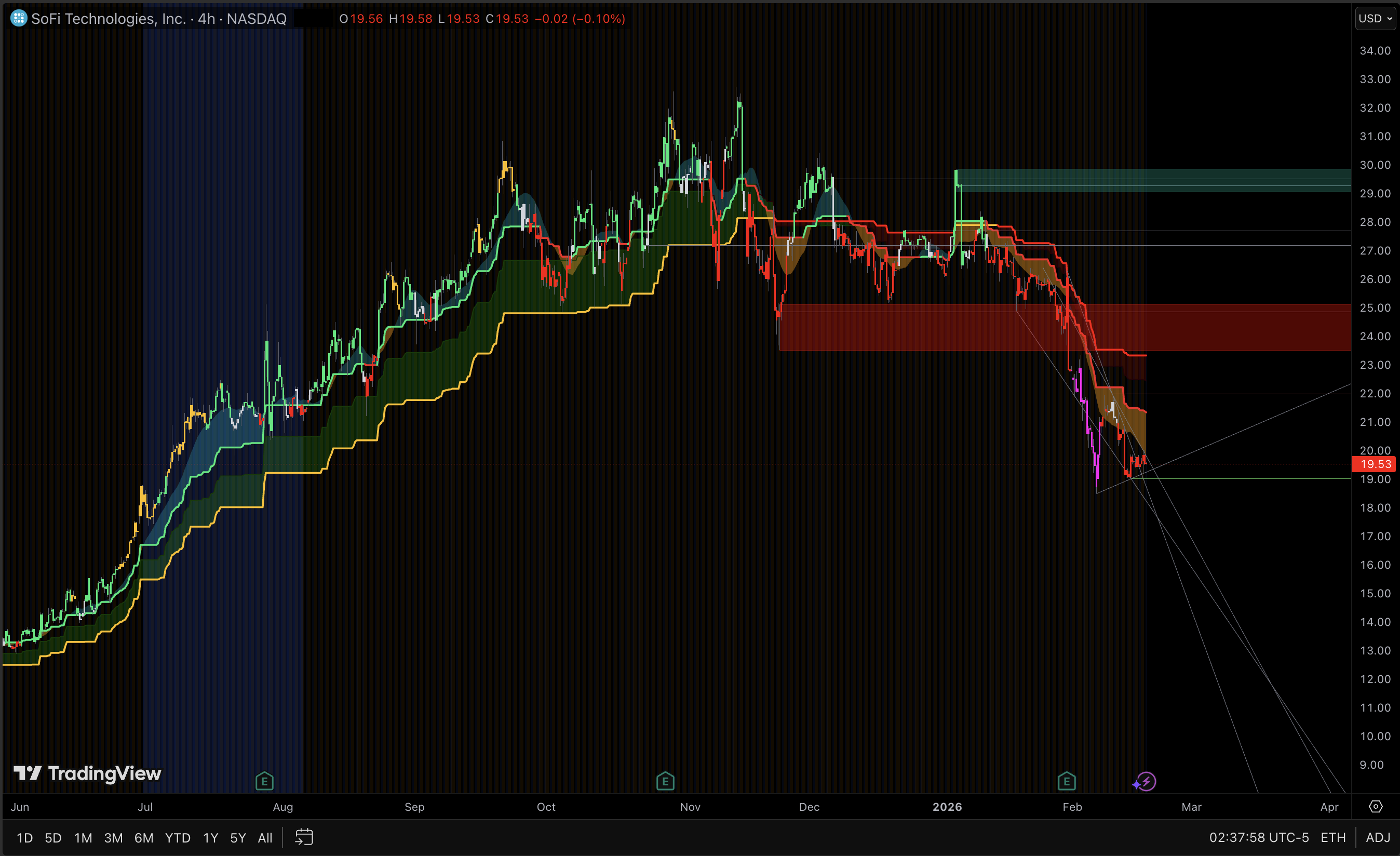

| Nivel | Precio | Por Qué Importa [Marco Temporal H4] |

|---|---|---|

| Resistencia 2 | $22.80 | Área de cierre post-ganancias y oferta previa |

| Resistencia 1 | $20.60 | Punto de ruptura, línea de recuperación para el momentum |

| Zona de Pivote | $20.00 | Zona de retest de número redondo, imán intradía |

| Soporte 1 | $19.20 | Área reciente de mínimos intradía, activa aversión al riesgo |

| Soporte 2 | $18.00 | Suelo psicológico y nivel de alta atención |

La caída posterior a las ganancias debe leerse a través de dos lentes: los fundamentales se aceleraron mientras el precio se corregía. En el cuarto trimestre de 2025. SoFi reportó ingresos netos récord de $1.025 mil millones (+40% interanual), EBITDA ajustado récord de $318 millones (+60% interanual) e ingresos basados en comisiones de $443 millones (+53% interanual).

La gestión guió para 2026 hacia ~$4.655 mil millones en ingresos netos ajustados, ~$1.6 mil millones en EBITDA ajustado y ~$0.60 en EPS ajustado. Eso no es "esperanza", es una suscripción explícita de escala y expansión de márgenes.

Nota del indicador: Las señales H4 a continuación se estiman a partir de la estructura intradía reciente, ya que los conjuntos de datos OHLC H4 consistentes a nivel de corredor no siempre son idénticos en todas las fuentes. Las lecturas direccionales son la prioridad.

| Métrica | Valor Actual | Señal | Lectura Práctica |

|---|---|---|---|

| RSI (14) | ~42 | Bajista | Por debajo de 45 típicamente significa que los vendedores aún controlan los rebotes |

| MACD (12,26,9) | Negativo | Bajista | Momentum bajo la línea de señal, los rallies se desvanecen antes |

| ADX (14) | ~21 | Débil | La fuerza de la tendencia es suave, propensa a movimientos laterales alrededor de $20 |

| ATR (14) | ~$0.75 | Normal | Tamaño típico de oscilación H4, los stops necesitan espacio |

| Williams %R (14) | ~-78 | Neutral | Cerca de sobreventa, pero no es una señal de compra por sí sola |

| CCI (14) | ~-90 | Neutral | Momentum débil, necesita un catalizador para seguimiento |

| MA20 | Por debajo | Por debajo | Tendencia rápida a la baja, los intentos de rebote enfrentan oferta |

| MA50 | Por debajo | Por debajo | Filtro de swing bajista, las caídas pueden continuar |

| MA100 | Cerca | Por debajo | Referencia a mediano plazo, recuperar mejora riesgo/beneficio |

| MA200 | Por debajo | Por debajo | Línea de tendencia larga por encima, recuperar es un cambio de régimen mayor |

| Volumen vs Promedio 20D | Normal | Normal | Cinta activa, no capitulación |

| Ventana de Ganancias | No Cerca | No Cerca | El próximo catalizador es macro y sensibilidad a tasas |

| Riesgo de Brecha | Medio | Medio | La reacción previa a ganancias eleva la probabilidad de brechas por noticias |

El RSI y el MACD están alineados bajistamente, lo que usualmente significa que los rebotes son operables pero menos confiables, y el seguimiento al alza necesita un nivel de recuperación claro para voltear la cinta.

Estructuralmente, el mercado H4 ha estado imprimiendo máximos más bajos y mínimos más bajos desde la reacción a las ganancias, pero lo está haciendo de manera ordenada en lugar de en una liquidación. Esto importa porque las correcciones ordenadas a menudo se resuelven en una base si se forma un mínimo más alto limpio cerca de un número redondo importante.

El ATR sugiere que los movimientos tienen suficiente amplitud para castigar el riesgo ajustado, especialmente alrededor de $20. Los desencadenantes que tienden a funcionar mejor aquí son: (1) una ruptura por encima de la resistencia seguida de un retest que se mantiene, o (2) una vela de rechazo en el soporte con una recuperación inmediata de la zona de pivote.

| Escenario | Desencadenante | Invalidación | Objetivo 1 | Objetivo 2 |

|---|---|---|---|---|

| Caso Base | Cierre H4 por encima de $20.60, luego el retest se mantiene | $19.20 | $22.80 | $26.10 |

| Caso Alcista | Ruptura por encima de $22.80 con cierre fuerte | $20.60 | $26.10 | $32.70 |

| Caso Bajista | Cierre H4 por debajo de $19.20, falla la recuperación | $20.00 | $18.00 | $16.60 |

Cómo se conectan esos niveles con 2026: la guía de EPS ajustado de ~$0.60 de la gestión para 2026 implica que a $19.54. la acción cotiza a aproximadamente 32.6 veces ese objetivo. Ese múltiplo puede funcionar si el crecimiento se mantiene cerca de la trayectoria guiada, pero también explica por qué la cinta puede castigar cualquier "brecha de expectativas", incluso con beats en los titulares.

Para los inversores a largo plazo, la caída es selectivamente comprable, pero solo bajo una tesis clara:

Comprable si el objetivo es poseer un banco digital en escala con márgenes en expansión y una guía de ganancias creíble para 2026. y si el tamaño de la posición respeta la realidad de la ciclicidad del crédito al consumo.

No comprable si la expectativa es un rebote en línea recta. SoFi puede ser volátil incluso cuando los fundamentales son fuertes, especialmente cuando las narrativas más amplias de tasas y los múltiplos fintech oscilan.

La configuración de 2026 es una entrada escalonada: acumulación en debilidad, añadiendo solo si la ejecución se muestra en los informes trimestrales y el gráfico deja de hacer máximos más bajos.

Los objetivos de SoFi para 2026 proyectan ingresos netos ajustados de aproximadamente $4.655 mil millones y un EPS ajustado de $0.60. La valoración dependerá del crédito y las condiciones de las tasas de interés, lo que hace que un amplio rango de precios sea razonable incluso si se logra la guía.

Una acción puede caer después de superar las expectativas cuando estas ya eran altas, la posición estaba congestionada, o los inversores quieren un upside más claro más allá de la guía. Esa dinámica es común después de grandes rallies, especialmente en fintech, donde los múltiplos se mueven rápidamente.

Sí. SoFi reportó un ingreso neto GAAP de $174 millones en el cuarto trimestre de 2025 y declaró que ha entregado múltiples trimestres consecutivos de rentabilidad GAAP.

Los riesgos clave incluyen un deterioro en el crédito al consumo, el aumento de los costos de financiación y acciones de capital que diluyan el patrimonio de los accionistas. Dado que los préstamos impulsan las ganancias, los cambios macroeconómicos pueden impactar la valoración incluso si el crecimiento de miembros continúa.

El mínimo de 52 semanas cerca de $8.60 marca el soporte a largo plazo, mientras que los $20 medios son significativos ya que se alinean con los promedios móviles a largo plazo. Un RSI en los 30 medios sugiere que la venta puede estar nearing completion.

SoFi cotiza como una fintech cuando se prioriza el crecimiento y como un banco cuando el crédito y las tasas de interés son el foco principal. El aumento de los ingresos por comisiones y de plataforma mejora la resiliencia a través de los ciclos de mercado.

El pronóstico más fiable de las acciones de SoFi para 2026 se basa en las proyecciones de la empresa: aproximadamente $4.655 mil millones en ingresos netos ajustados, $1.6 mil millones en EBITDA ajustado y $0.60 en EPS ajustado. Si SoFi logra estos objetivos con una calidad crediticia estable, la declinación reciente puede representar una oportunidad impulsada por las expectativas más que por los fundamentales.

Sin embargo, 2026 no es un año para comprar a ciegas. SoFi sigue siendo una acción de alta beta vinculada al crédito al consumo y a los múltiplos de mercado. La caída es una compra solo cuando se combina con disciplina: entradas escalonadas, un marco de riesgo claro y la voluntad de rastrear la ejecución trimestral con la misma intensidad con la que lo hará el mercado.

Descargo de responsabilidad: Este material es solo para fines de información general y no está destinado a ser (ni debe considerarse) asesoramiento financiero, de inversión u otro tipo de consejo en el que se deba confiar. Ninguna opinión dada en el material constituye una recomendación de EBC o del autor de que cualquier inversión, seguridad, transacción o estrategia de inversión particular sea adecuada para cualquier persona específica.