Publicado el: 2023-10-09

Actualizado el: 2026-06-04

Aprender a entender la inversión en bonos parte de una pregunta práctica: ¿qué rentabilidad garantiza un bono y qué riesgos pueden impedir cobrarla? Esta interrogante cobra mayor relevancia en 2026. ya que los bonos dejaron de ser un segmento secundario del mercado.

Sus rendimientos más elevados los han vuelto competitivos frente a los depósitos bancarios y las acciones que reparten dividendos, mientras que la inflación y las políticas de los bancos centrales siguen modificando sus cotizaciones día tras día.

Un bono consiste en un préstamo que el inversor concede a un Estado, empresa o entidad pública. El emisor capta capital y se compromete a abonar intereses para devolver el capital nominal al vencimiento. Esto hace que los bonos sean más predecibles que las acciones, aunque no estén exentos de riesgos. Un título puede generar ingresos estables, pero su precio de mercado fluctúa antes de su fecha de amortización.

El bono es un instrumento de deuda, no una participación accionarial: el inversor presta dinero y percibe intereses en fechas establecidas.

La rentabilidad bonaria se obtiene por cobro de cupones, variaciones de precio o una combinación de ambos factores.

Precios y rendimientos de los bonos evolucionan en sentidos opuestos: regla fundamental para todo inversor.

En 2026. el aumento de los rendimientos de los bonos soberanos mejora las expectativas de ingreso, pero obliga a gestionar el riesgo de duración e inflación.

La calidad crediticia, vencimiento, liquidez y precio de adquisición tienen más relevancia que el tipo de cupón por sí solo.

Mantener el título hasta vencimiento reduce el riesgo de precio, pero no elimina el riesgo de impago ni el riesgo inflacionario.

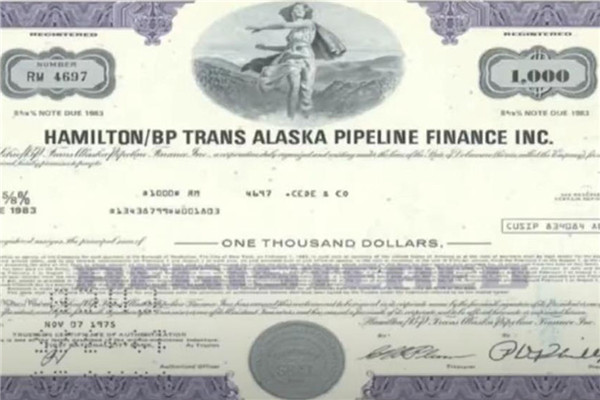

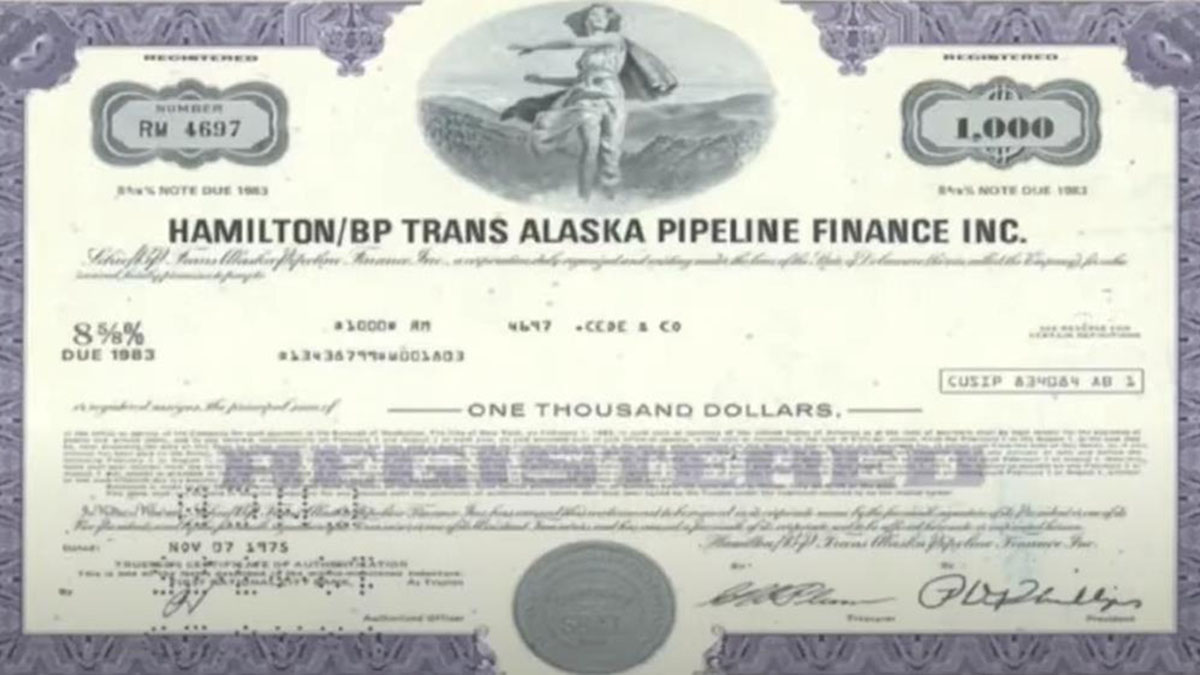

Invertir en bonos consiste en adquirir un valor de deuda emitido por un prestatario, que puede ser un gobierno nacional, entidad local, banco o empresa. Al comprar el bono, el inversor financia al emisor durante un plazo determinado.

A cambio, el emisor paga regularmente intereses denominados cupón; al vencimiento devuelve el valor nominal del título. Por ejemplo, un bono con valor nominal de 1.000 dólares y cupón anual del 5% genera 50 dólares de intereses cada año. Si el inversor lo conserva hasta vencimiento y el emisor no incurre en impago, recibirá todos los cupones pactados y los 1.000 dólares de capital inicial.

Esta estructura es el principal atractivo de los bonos. A diferencia de las acciones, sus ingresos no dependen de las decisiones de reparto de dividendos ni de la popularidad bursátil de la empresa: las condiciones de pago quedan fijadas en el contrato de emisión. Aun así, antes de comprar, el inversor debe analizar al emisor, fecha de vencimiento, precio de mercado y rendimiento.

Existen dos vías principales para rentabilizar la inversión bonaria.

La primera es el ingreso periódico: el cobro de cupones durante todo el periodo de tenencia, ideal para quienes buscan flujos de caja predecibles y pueden mantener su capital invertido a largo plazo.

La segunda proviene de las variaciones de precio en el mercado secundario, donde los bonos se negocian antes de vencer. Si los tipos de interés de mercado bajan, los bonos antiguos con cupones más altos ganan atractivo y su cotización sube; si los tipos suben, los títulos con cupones menores pierden valor y su precio desciende.

Esta es la regla esencial del mercado bonario: precio y rendimiento evolucionan en direcciones contrarias. Ante una subida de tipos de interés, los bonos a tipo fijo suelen depreciarse; si los tipos bajan, sus cotizaciones tienden a incrementarse.

Ejemplo práctico: un inversor posee un bono que paga un 4% anual. Si nuevos títulos de calidad similar comienzan a emitirse con un cupón del 5%, ningún comprador abonará el precio completo por el bono antiguo del 4%, por lo que su cotización bajará hasta equiparar su rentabilidad con la del mercado. Si las nuevas emisiones ofrecen solo un 3%, el título del 4% aumenta su valor.

| Concepto | Definición | Importancia |

|---|---|---|

| Valor nominal | Importe que el emisor devuelve al vencimiento | Base para calcular el importe de cada cupón |

| Tipo de cupón | Tasa anual de interés pactada | Determina el ingreso fijo que abona el emisor |

| Rendimiento | Rentabilidad calculada sobre el precio de compra | Indicador más fiable que el cupón para comparar bonos |

| Vencimiento | Fecha de amortización del capital | Los plazos más largos conllevan mayor riesgo por variación de tipos |

| Duración | Sensibilidad del precio ante cambios de tipos | Mayor duración = oscilaciones más pronunciadas en la cotización |

| Calificación crediticia | Capacidad de pago del emisor | Peores calificaciones suponen rendimientos más altos para compensar riesgo |

Un bono puede cotizar a la par, con prima o con descuento. Si un bono de 1.000 dólares se vende por 1.000 dólares, se negocia a la par. Si se vende por 950 dólares, se negocia con descuento. Si se vende por 1.050 dólares, se negocia con un precio premium.

El precio de compra cambia el rendimiento real del inversor. Un cupón del 5% en un bono de 1.000 dólares paga 50 dólares en intereses al año. Comprar ese bono con descuento respecto al valor nominal aumenta la rentabilidad. Comprarlo por encima del valor nominal reduce la rentabilidad de los ingresos.

Credit risk is the risk that the issuer will default on interest payments or principal repayments. Government bonds issued by strong sovereign borrowers usually carry lower credit risk. Corporate bonds depend on the issuer’s balance sheet, cash flow, industry position, and refinancing ability.

Investment-grade bonds usually offer lower yields because their issuers are considered more reliable. High-yield bonds pay more because default risk is higher. A high coupon is not a bargain if the issuer cannot meet its obligations.

Interest-rate risk is the risk that bond prices fall when market yields rise. This risk is greater for long-term bonds because investors must wait longer to receive principal back.

Duration helps measure this sensitivity. A bond with high duration will usually move more sharply when yields change. This is why a 30-year bond can be much more volatile than a two-year bond, even if both are issued by the same borrower.

Inflation risk matters because bond payments are usually fixed. If a bond pays 4% but inflation is 3.8%, the real return is thin. If inflation rises above the bond yield, purchasing power falls even if the issuer pays on time.

This does not make bonds useless. It means investors should compare yield with inflation, not just with deposit rates or stock dividends.

Liquidity risk is the risk that a bond cannot be sold quickly at a fair price. Some government bonds trade actively. Some corporate or smaller-market bonds may have fewer buyers.

This matters most when investors need cash before maturity. A bond can be safe on paper, but difficult to sell without accepting a lower price.

Some bonds are callable, meaning the issuer can repay them early. This often happens when interest rates fall, and the issuer can refinance more cheaply. The investor gets principal back, but may have to reinvest at lower yields.

Reinvestment risk also affects coupon income. If rates fall, future coupon payments may be reinvested at less attractive returns.

Los bonos se sitúan entre los depósitos bancarios y las acciones. Los depósitos bancarios suelen ofrecer un acceso fácil y un valor estable, pero los rendimientos pueden ir por detrás de la inflación. Las acciones ofrecen un mayor potencial de crecimiento a largo plazo, pero los precios pueden moverse bruscamente y los dividendos no están garantizados. Los bonos pueden aportar ingresos y diversificación, pero requieren más análisis que los depósitos.

El error que cometen muchos principiantes es tratar todos los bonos como "seguros". Un bono del gobierno a corto plazo y un bono corporativo de alto rendimiento a largo plazo son inversiones muy diferentes. Uno puede comportarse como una herramienta de ingresos conservadores. El otro puede comportarse más como un activo de riesgo crediticio.

Un enfoque práctico comienza por definir un horizonte temporal. Si es posible que se necesite el dinero en un futuro próximo, los bonos con vencimientos más cortos o los fondos de bonos de alta liquidez pueden ser más adecuados. Si el dinero puede permanecer invertido durante muchos años, se pueden considerar vencimientos más largos, pero solo si el rendimiento compensa el riesgo adicional.

A continuación, compare el rendimiento con la calidad crediticia. Un rendimiento más alto suele indicar un mayor riesgo. Los inversores deben preguntarse por qué el bono paga más. ¿Es el emisor más débil? ¿Es el bono menos líquido? ¿Es el vencimiento muy largo? ¿Es rescindible?

A continuación, compruebe si el bono encaja en la cartera. Los bonos pueden reducir la dependencia de las acciones, proporcionar ingresos y preservar el capital cuando se seleccionan con cuidado. La diversificación entre emisores, vencimientos y sectores puede reducir el daño derivado de una mala decisión crediticia.

Los inversores pueden comprar bonos individuales o fondos de bonos. Los bonos individuales ofrecen una fecha de vencimiento conocida si se mantienen hasta el vencimiento y si el emisor no incumple. Los fondos de bonos ofrecen diversificación y un acceso más fácil, pero sus precios varían a diario y no reembolsan el capital en una fecha de vencimiento fija como un bono individual.

Sí. Se sufre pérdidas al vender antes de vencimiento en un escenario de caída de precios o si el emisor incurre en impago. Mantener el título hasta vencimiento reduce el riesgo de cotización, pero no elimina el riesgo crediticio, inflacionario ni de reinversión.

No. Un cupón elevado puede responder a mayor riesgo crediticio, vencimiento prolongado, escasa liquidez o cláusula de amortización anticipada. Antes de invertir hay que comparar rendimiento, calidad crediticia, plazo y precio para valorar si el ingreso adicional compensa los riesgos asociados.

Por norma general, los bonos de gobiernos solventes tienen menor riesgo crediticio que los corporativos, aunque su cotización también puede bajar ante subidas de tipos. La seguridad depende del emisor, vencimiento, divisa, entorno inflacionario y la decisión de mantener el título hasta vencimiento.

No existe una opción universal. Los nuevos inversores deben elegir productos con condiciones transparentes, buena calidad crediticia, vencimiento moderado y elevada liquidez; un bono sencillo o un fondo bonario diversificado es más fácil de gestionar que bonos complejos de alto rendimiento o amortizables anticipadamente.

Invertir en bonos no se reduce únicamente al cobro de intereses: consiste en ajustar ingresos, vencimiento, calidad crediticia y liquidez al horizonte financiero personal del inversor.

En 2026. los rendimientos bonarios son más atractivos que durante la etapa de tipos bajos, recuperando su utilidad como fuente de ingresos y herramienta de diversificación. La estrategia acertada no consiste en perseguir el cupón más alto, sino en comprender los factores que determinan la rentabilidad y los riesgos que pueden comprometerla.

Descargo de responsabilidad: Este material tiene fines exclusivamente informativos y no constituye asesoramiento financiero ni de inversión vinculante. Ninguna afirmación contenida en el texto supone recomendación por parte de EBC ni del autor sobre la conveniencia de realizar una inversión, operación o estrategia para un inversor concreto.