English

ภาษาไทย

Español

Português

한국어

简体中文

繁體中文

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

简体中文

取引

取引

取引商品

FX

コモディティ

株価指数

米国株

ETF

取引関連

取引口座

レバレッジ・証拠金

入出金

CFD配当金

流動性サービス

フィンテック

取引ツール

EBC App

MT4 ダウンロード

MT5 ダウンロード

PAMM

分析ツールとインジケーター

オーダーフローツール

市場分析

トレードアカデミー

EBCについて

EBCについて

EBCについて

WHY EBC

受賞歴

サステナビリティ

EBC ニュース

お知らせ

パートナー

FCバルセロナ

オックスフォード大学

パートナープログラム

サポート

公式チャンネルの認証

キャンペーン

コピートレード

公式チャンネルの認証

FCAアカウント

口座開設

ログイン

简体中文

English

ภาษาไทย

Español

Português

한국어

简体中文

繁體中文

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

学習センター

取引用語集

金融知識

マーケットレジェンド

オンラインウェビナー

マーケット研究

グローバルフォーカス

テクニカル分析

分析レポート

マーケットジャーナル

取引ツール

取引ソフトウェア

オーダーフロー

EAツール

取引計算機

経済カレンダー

取引用語集

金融知識

マーケットレジェンド

オンラインウェビナー

グローバルフォーカス

テクニカル分析

分析レポート

マーケットジャーナル

取引ソフトウェア

オーダーフロー

EAツール

取引計算機

経済カレンダー

学習センター

取引用語集

金融知識

マーケットレジェンド

オンラインウェビナー

マーケット研究

グローバルフォーカス

テクニカル分析

分析レポート

マーケットジャーナル

取引ツール

取引ソフトウェア

オーダーフロー

EAツール

取引計算機

経済カレンダー

すべて

FX

貴金属

エネルギー

株式

インデックス

ファンド

経済

中央銀行

その他

e.l.f. Beauty株価下落:elf Beautyの4億4900万ドルの予想を上回る業績は、12~14%の成長率への下方修正と重なる。

2026-05-21

e.l.f. Beauty株価下落は、第4四半期決算が予想を上回ったにもかかわらず、2027年度成長鈍化や関税圧力、ロードアイランド州依存、主力ブランド勢い鈍化の懸念で下落した。

アステラ・ラブズ(ALAB)株は割高なのか?そして、そのAI関連株の上昇は165倍のバリュエーションテストに直面する。

2026-05-20

アステラ・ラブズ(ALAB)株は、アステラ・ラボのAI関連株の上昇が収益成長、顧客集中度、そしてScorpio Xの実行状況を試す中、PER165倍で取引されている。

メタの人員削減:株2026の報道、AI転換、目標株価862ドル

2026-05-19

メタの人員削減や設備投資の増加、目標株価などが、2026年のAIリセットに直面するメタ株価に対し、利益率の改善が862ドルの見通しを支えられるか試している。

エヌビディアの2027年第1四半期決算:950億ドルの投資はNVDAの時価総額を6兆ドルに押し上げることができるか?

2026-05-18

エヌビディアの2027年第1四半期決算:NVDAの950億ドル規模の供給計画、利益率テスト、およびガイダンス見通しが、6兆ドルの企業価値達成への道を左右する可能性がある。

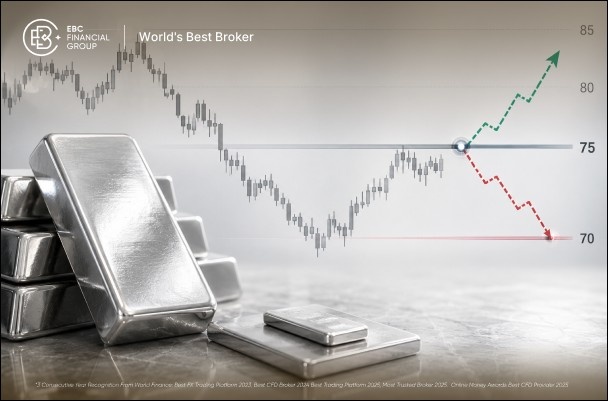

銀価格が75ドルで推移する:買い時か、それとも70ドルへの下落か?

2026-05-18

銀価格が75ドルで推移する中、買い手を試す展開となっており、ETFからの資金流出、財政赤字の縮小、利回りの上昇などが70ドルへの下落リスクを高めている。

スペースXのIPO(新規株式公開)は2026年:1兆7500億ドルという評価額は高すぎるのか?

2026-05-18

スペースXのIPO(新規株式公開)評価額1兆7500億ドルには40%の乖離が見られる。購入前に、Starlink、ロックアップ期間、S-1登録届出書が何を証明する必要があるのかを見てみよう。

サービスナウの株価反発:NOW株は5%上昇したが、同社のAI戦略は依然としてArmisの試練に直面している。

2026-05-18

サービスナウの株価反発:AI事業の勢いが注目を集めたことで5%上昇したが、77億5000万ドル規模のArmis買収案件は、利益率と統合リスクへの懸念を依然として残している。

AI半導体需要から見ると、AI関連株に対する選択的なアプローチが明らかである。

2026-05-18

AI半導体需要への楽観的な見方が、インフレや設備投資圧力にもかかわらず、半導体・ハイテク株を押し上げ、ナスダック100は最高値を更新した。

セレブラスの株価は、次のエヌビディア株のような投資対象か、それとも価値証明前に価格が設定済みか?

2026-05-15

セレブラスの株価はIPO後に一時的に急騰したが、その後の評価額はOpenAIが出資する受注残高が実際に収益につながるかどうかにかかっている。

フィグマ(FIG)の株価は、第1四半期の売上高成長率が46%に加速したことを受け、約12%急騰した。

2026-05-15

フィグマ(FIG)の株価は、第1四半期の売上高が46%増の3億3340万ドルに達したことで急騰。業績見通しの改善やAI需要が投資家心理を押し上げた。

マーベル・テクノロジー(MRVL)の株価は、バンク・オブ・アメリカがマーベルの目標株価を200ドルに引き上げたことを受け、プレマーケットで4%上昇した。

2026-05-14

マーベル・テクノロジー(MRVL)の株価:バンク・オブ・アメリカの目標株価200ドルへの引き上げを受け、AIチップ需要と5月27日決算発表に注目が集まる中、プレマーケットで4%上昇。

アジアAI投資、韓国・インドの時価総額を上回る見込み

2026-05-14

アジアAI投資では、韓国ではAI主導の株価上昇により世界第7位の市場規模に躍り出た一方、インドは通貨安と海外資金流出の影響で出遅れた。

TDICの株価急騰:127%の急騰、そしてAI覚書のボラティリティテスト転化

2026-05-14

TDICの株価急騰:AI画像ライブラリに関する覚書締結を受けて126.92%上昇後、876.69%急騰するも、取引量の極端さと収益実績の限定性からボラティリティのテストへ転じた一件だ。

CSCO株価:CSCO株は8%の利益変動に直面するが、売上総利益率が決め手となる。

2026-05-13

CSCO株価は8%の利益変動に直面しているが、シスコの粗利益率見通しが、AI需要が株価上昇を支えるのか、それとも収益の質の弱さを露呈するのかを左右する可能性がある。

USD/IDR見通し:ルピアは17,500付近で未知の領域に突入

2026-05-13

USD/IDR見通しは、ドル需要、インドネシア中央銀行の介入、そして政策の信頼性といった要因が市場に圧力をかけ、ルピアが17,500に近づくにつれ、不安定なものとなっている。

«

1

2

...

7

8

9

10

11

...

98

99

»