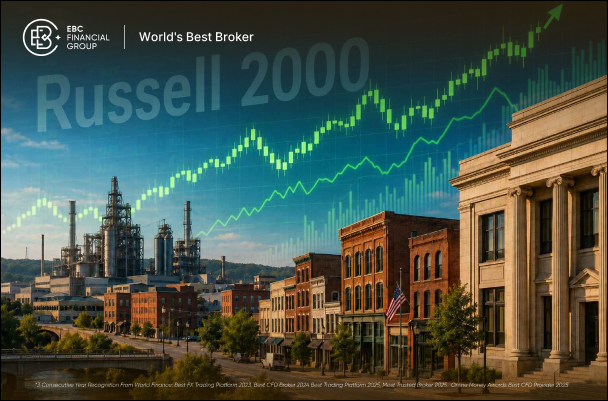

Russell 2000(ラッセル2000)指数は5月6日、小型株が2026年の上昇基調を維持し、ウォール街の上昇相場の広がりを後押ししたことで、史上最高値を更新した。ナスダック、S&P500、小型株ベンチマークがいずれも過去最高値を更新する中、Russell 2000は終値で2.886.77となり、前日比1.5%上昇した。

この動きは、原油価格の下落、金利の低下、リスク選好度の高まりが世界の株式市場を押し上げたことを受けてのものだ。今年は小型株が際立っており、Russell 2000は2026年までに16.3%上昇し、S&P500指数の7.6%上昇、ナスダック指数の11.2%上昇を上回っている。

今回の上昇は、市場における主導権の移行を反映している。長年にわたり巨大テクノロジー株が市場を支配してきたが、今後は国内経済の成長、産業活動、地域融資、インフラ投資などとより密接に関連する、より小規模な米国企業へと資金がシフトしている。

主なポイント

Russell 2000は5月6日に2.886.77で取引を終え、この日の取引では1.5%上昇した。

Russell 2000は年初来16.3%上昇しており、米国の主要ベンチマークの中でトップとなっている。

小型株は、低金利、原油価格の下落、そしてリスク選好度の高まりから恩恵を受けている。

政策金利の引き下げにより、金利変動に敏感な企業にとっての借入圧力は軽減された。

Russell 2000の株価上昇は超大型テクノロジー株以外にも広がりを見せているが、収益の質は依然として重要である。

ブレイクアウトの背景にある数字

Russell 2000の記録的な上昇は、長年にわたる小型株の不安定なパフォーマンスからの明確な脱却を示している。同指数は数年にわたるレンジ相場を突破し、これまで大型テクノロジー株に大きく依存していた市場全体の上昇を牽引している。

水曜日の終値時点で、米国の主要株価指数は幅広く堅調な動きを示した。

| 索引 | 近い | 毎日の運動 | 市場シグナル |

|---|---|---|---|

| Russell 2000 | 2.886.77 | +1.5% | 小型株リーダーシップ |

| S&P500 | 7.365.12 | +1.46% | 幅広い市場での実績 |

| ナスダック総合指数 | 25.838.94 | +2.02% | 成長株は堅調を維持している |

| ダウ・ジョーンズ工業平均株価 | 49.910.59 | +1.24% | 優良企業の参加 |

S&P500指数の記録的な上昇は、市場全体の強気派にとって心強い兆候だが、真の注目点はその主導権の移行にある。小型株はもはや単に上昇相場に参加するだけでなく、その相場を形作る上で重要な役割を担うようになっている。Russell 2000はその最も明確な証拠だ。

ローテーションの要因は何ですか?

金利低下が小型株への圧力を緩和

連邦準備制度理事会(FRB)が政策金利のピークから脱却したことで、小型株取引のリセットが進んだものの、政策立案者は依然としてデータに依存している。

小型株企業は一般的に、大型テクノロジー企業よりも借入コストの影響を受けやすい。多くの場合、手元資金が少なく、利益率も低く、変動金利や借り換え圧力にさらされやすい。金利が低下すると、これらの企業のバランスシートへの圧力が緩和され、市場は収益力を再評価できるようになった。

こうした変化は、特に財務体質が健全で国内需要との関連性が明確な企業を中心に、Russell 2000への資金流入を促すのに役立っている。

財政政策は資本集約型企業を支援する

法人税制の変更は、中小企業にとっても有利に働いている。全額特別償却、研究開発費の即時費用計上、より有利な利子控除制度といった規定は、多額の設備投資を必要とする企業のキャッシュフローを改善する可能性がある。

この恩恵は、製造業、建設業、インフラ整備業、国内投資業に携わる企業にとって特に大きい。資金豊富な巨大企業も恩恵を受ける可能性はあるが、実質的な資本ニーズを抱える中小企業の方が、より直接的な財務効果を実感できるだろう。

これにより、工業セクター、地方銀行、インフラ関連企業、その他の実体経済セクターへの資金シフトが強化された。Russell 2000の構成銘柄の多くが、この流れの恩恵を受けている。

評価の乖離が資本の引き戻しを招く

2026年を迎える時点で、小型株は大型株に比べて大幅な割安な水準にあった。Russell 2000はS&P500指数よりも低い予想PERで取引されていた一方、超大型テクノロジー株のバリュエーションは長年の好調な業績にもかかわらず依然として高水準にあった。

金利が低下し、国内経済の成長が堅調に推移するにつれ、そのバリュエーションのギャップは無視できないものとなった。大手投資家は、過密な大型株への投資から、景気循環的な上昇余地の大きい小型株へと投資対象をシフトし始めた。

その結果、市場全体の上昇はより均衡のとれたものとなり、Russell 2000がパフォーマンス面でより大きなシェアを占めるようになった。

インデックスの中で勝者は誰か?

Russell 2000の上昇は、すべての企業に均等に恩恵をもたらしているわけではない。最も大きな上昇を見せているのは、財務状況が健全で、収益見通しが良好であり、国内消費と直接的な関連性を持つ企業に集中している。

製造業は最も明確な恩恵を受けている分野の一つだ。建設、インフラ、データセンター支援、製造設備、そして国内回帰需要に関連する企業は、米国経済への設備投資流入に伴い、新たな注目を集めている。

地方銀行も参加している。イールドカーブの傾斜の急化、融資需要の改善、信用不安の緩和が、2023年の銀行危機とその後の高金利環境によって圧迫されていた貸し手を支えている。

バイオテクノロジー業界は依然として選別的な傾向が強い。臨床試験で確かな実績を上げ、資金ニーズが管理可能な企業は比較的堅調に推移している一方、外部資金に依存している企業は依然として低迷している。

上昇相場の広がりは重要だ。複数のセクターが主導する小型株の上昇は、少数の大型株だけが牽引する上昇よりも、Russell 2000全体の市場参加度が高いことを示唆する。

小型株急騰の背景にあるリスク

この上昇相場には依然としてリスクが伴う。小型株企業は、大型株企業に比べて財務体質が弱く、利益率も低く、価格決定力も劣ることが多い。金利が再び上昇すれば、特に資金調達を必要とする企業にとっては、Russell 2000の上昇相場はすぐに試練にさらされるだろう。

収益の質もまた別の問題である。Russell 2000には収益性のばらつきがある企業が含まれているため、指数全体の上昇は、経営状態の良い企業と財務体質の弱い企業との間の大きな格差を覆い隠してしまう可能性がある。持続的な上昇には、売上高の伸び、利益率の回復、そして信用力の安定化が必要となるだろう。

原油価格も依然として株価の変動要因となっている。直近の株価上昇は、原油価格の下落とインフレ懸念の緩和によって支えられた。エネルギー価格が再び上昇すれば、利益率を圧迫し、インフレの長期化への懸念を再燃させるだろう。

今後注目すべき作品

小型株のローテーションは確かに存在するが、Russell 2000の持続性はいくつかの条件が満たされるかどうかにかかっている。

連邦準備制度理事会(FRB)の政策:市場は、金利が引き続き市場を支える水準にとどまるという確信を必要としている。

クレジットスプレッド:ハイイールド債のスプレッドが狭いということは、借り換えリスクが依然として管理可能な範囲にあることを示唆する。

収益実績:工業株、地方銀行株、消費者関連株といった小型株は、実質的な利益成長を示す必要がある。

原油価格の安定化:エネルギー価格の低下は利益率の向上とインフレ圧力の軽減につながる。

市場の広がり:上昇相場には、勢いのある少数の銘柄だけでなく、より幅広い銘柄の継続的な参加が必要だ。

上昇相場が成熟するにつれて、銘柄の質がより重要になるだろう。信用状況が悪化したり、業績が期待外れだったりした場合、収益性基準を設けた小型株ベンチマークが有利になる可能性がある。

結論

Russell 2000が過去最高水準に達したことは、ウォール街の2026年に向けた上昇相場が、大型ハイテク株の狭い範囲の取引にとどまらず、より広範な市場へと拡大していることを示している。低金利、国内需要の拡大、そしてリスク選好度の向上により、小型株は市場のローテーションを最も明確に表す銘柄の一つとなっている。

次の局面は、企業収益の伸びがこの動きを裏付けるかどうかにかかっている。金利が抑制され、国内需要が堅調に推移すれば、Russell 2000が引き続き上昇を牽引するだろう。しかし、利回りが上昇したり、信用不安が再燃したりすれば、この上昇相場はより厳しい試練に直面することになる。

今のところ、Russell 2000のブレイクアウトは、ウォール街の2026年に向けた上昇相場が拡大していることを示している。小型株はもはや市場の出遅れた一角ではなく、ローテーション取引の最も明確な例の一つとなっている。