اريخ النشر: 2026-02-25

يمكن للأسواق المالية أن تحقق عوائد قوية، لكنها قد تمحو أيضاً سنوات من المكاسب خلال فترات عدم اليقين. تذكّر انهيارات السوق، وصدمات التضخم، والتقلبات المفاجئة المتداولين والمستثمرين بحقيقة حاسمة: تجنّب الخسائر الكبيرة غالباً ما يكون أكثر أهمية من السعي وراء عوائد مرتفعة.

هنا يصبح الحفاظ على رأس المال أمراً أساسياً. بالنسبة للمتداولين المبتدئين والوسط، على وجه الخصوص، يحدد حماية رأس المال الاستثماري ما إذا كانوا سيتمكنون من البقاء في السوق لفترة كافية للاستفادة من الفرص المستقبلية.

يركز الحفاظ على رأس المال على إدارة المخاطر بذكاء بحيث تظل المحافظ مستقرة أثناء فترات التراجع مع دعم نمو الثروة على المدى الطويل.

الحفاظ على رأس المال هو نهج استثماري يركز على حماية القيمة الأصلية للأموال المستثمرة مع تقليل مخاطر الخسائر الكبيرة. ببساطة، الهدف الرئيسي من الحفاظ على رأس المال هو عدم خسارة المال بدلاً من تعظيم الأرباح.

عادةً ما يركّز استراتيجية الحفاظ على رأس المال على استراتيجيات استثمار منخفضة المخاطر، وتخصيص أصول مُحكَم، وإدارة مخاطر منضبطة في الاستثمار. يُستخدم هذا النهج عادةً من قبل المستثمرين القريبين من التقاعد، والمتداولين المحافظين، والمؤسسات التي تدير أموالاً كبيرة، وأي شخص يركز على حماية رأس المال الاستثماري.

يعمل الحفاظ على رأس المال عبر اتخاذ قرارات مُنظَّمة تهدف إلى تقليل التعرض للخسائر الكبيرة مع المحافظة على عوائد معقولة معدّلة حسب المخاطر.

يبدأ الحفاظ على رأس المال قبل الدخول في أي استثمار. يقوم المستثمرون أولاً بتحديد حدود واضحة للمخاطر من خلال اتخاذ قرارات بشأن:

أقصى تراجع للمحفظة يمكنهم تحمّله (مثل 10–20%)

المخاطرة لكل صفقة أو مركز

الأفق الزمني لرأس المال

احتياجات السيولة

تمنع هذه الخطوة اتخاذ القرارات الانفعالية أثناء ضغوط السوق لأن حدود المخاطرة محددة مسبقاً.

بدلاً من تركيز رأس المال في فرصة واحدة، ينشر المستثمرون التعرض عبر أصول تتصرف بشكل مختلف حسب ظروف السوق.

عادةً ما تشمل التوزيعات التي تركز على الحفظ ما يلي:

أوراق ذات دخل ثابت للاستقرار

النقد أو الأدوات قصيرة الأجل للمرونة

الأسهم الدفاعية للنمو المعتدل

أدوات التحوّط من التضخم مثل السلع أو الأصول الحقيقية

الهدف ليس القضاء على التقلب تماماً، بل التأكد من أن أي حدث سوقي واحد لن يُلحق ضرراً شديداً بالمبلغ الإجمالي لرأس المال.

يُعد تحديد حجم المراكز واحداً من أقوى أدوات الحفاظ على رأس المال.

بدلاً من استثمار مبالغ مالية متساوية في كل مكان، يحدد المستثمرون مقدار رأس المال المعرض لأي فكرة واحدة.

من الأساليب الشائعة ما يلي:

المخاطرة بنسبة 1–2% فقط من إجمالي رأس المال في كل صفقة

الدخول التدريجي إلى المراكز

تجنب تخصيص نسب كبيرة للأصول عالية التقلب

يمكن التحكم في الخسائر الصغيرة؛ أما الخسائر الكبيرة فقد تُضعف المحافظ بشكل دائم.

يعطى الحفاظ على رأس المال أولوية للتحكم في الخسائر على حساب تعظيم الأرباح.

يقلل المستثمرون التعرض بنشاط عندما تزداد المخاطر عبر:

استخدام مستويات خروج محددة مسبقاً أو أوامر وقف الخسارة

إعادة توازن المحافظ بشكل دوري

تقليل الرفع المالي أثناء الأسواق المتقلبة

التحول نحو الأصول الدفاعية عندما يرتفع مستوى عدم اليقين

يخلق هذا نظام استجابة دفاعي بدلاً من التفاعل الانفعالي مع تحركات السوق.

الحفاظ على رأس المال يعني الحفاظ على القدرة الشرائية، وليس مجرد تجنّب الخسائر الاسمية.

لذلك يشمل المستثمرون أصولاً قادرة على مواكبة التضخم، مثل:

الأسهم ذات توزيعات الأرباح المتزايدة

السندات المرتبطة بالتضخم

الأصول الحقيقية أو السلع

صناديق مُتنوِّعة وواسعة الانتشار

المحفظة التي تبقى دون نمو بينما يرتفع التضخم تفقد قيمتها الحقيقية.

رأس المال: المبلغ الأصلي المستثمر قبل أي أرباح أو خسائر.

الأصول منخفضة المخاطر: استثمارات من غير المرجح عمومًا أن تتعرض لخسائر كبيرة أو تقلبات سعرية حادة.

التقلب: مقياس لمدى صعود وهبوط سعر الاستثمار على مدار الوقت.

استراتيجية دفاعية: نهج استثماري يركز على حماية رأس المال وتقليل المخاطر بدلًا من تعظيم النمو.

خسارة رأس المال: انخفاض في قيمة الاستثمار يؤدي إلى فقدان جزء من المبلغ الأصلي المستثمر.

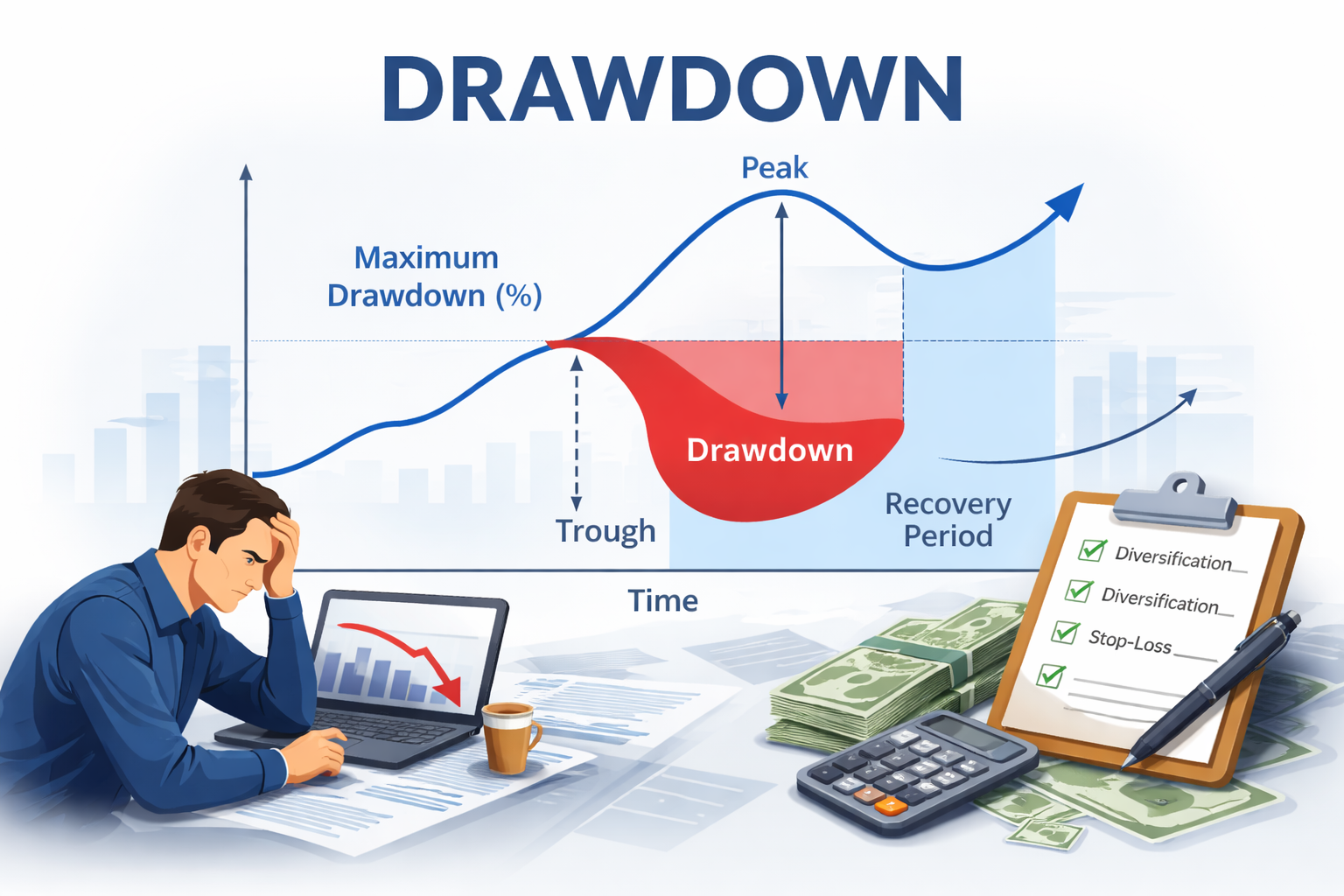

تخيل مستثمرين اثنين بدأ كل منهما بمبلغ $100,000.

يستثمر بالكامل في أسهم عالية النمو.

تنهار المحفظة بنسبة 40% خلال هبوط السوق.

تنخفض القيمة إلى $60,000.

للاسترداد، تحتاج المحفظة الآن إلى مكسب بنسبة 67%، وليس 40%.

يفرّق استثماراته بين السندات والأصول الدفاعية والأسهم.

تنخفض المحفظة بنسبة 10% فقط.

تصبح القيمة $90,000.

الاسترداد من خسارة 10% يتطلب مكسبًا بنسبة 11% فقط.

يُبرز هذا المثال سبب أهمية إدارة الانخفاضات في استثمارات الحفاظ على رأس المال: فكلما كانت الخسائر أصغر، كان التعافي أسهل بكثير.

الحفاظ على رأس المال هو ما يتيح للمتداولين البقاء نشطين في السوق لفترة كافية للاستفادة من الفرص. فالأسواق بطبيعتها متقلبة، وحتى الاستراتيجيات القوية تمر بفترات خسارة. المتداولون الذين يتحكمون في مخاطر الهبوط يتجنبون الانهيارات الكارثية التي قد تخرجهم نهائيًا من التداول، وتجبرهم على محاولة التعافي من خسائر قد تهدد بقائهم بدلاً من التركيز على الفرص المستقبلية.

يعمل غالبية المستثمرين المحترفين وفق أولوية بسيطة: حماية رأس المال أولًا، ومتابعة النمو ثانيًا. يتيح هذا النهج للمركب أن يعمل بفعالية على المدى الطويل، إذ إن الخسائر الكبيرة تقطع مسيرة النمو أكثر بكثير مما تسرّع المكاسب المتواضعة من وتيرته. بالنسبة للمتداولين، يتعلق الأمر ببناء إطار مستدام يدعم المشاركة طويلة الأجل والتقدم المستمر.

الاستثمار بهدف الحفاظ على رأس المال ما يزال يسعى لتحقيق عوائد لكن مع مخاطر محكومة. الهدف نمو ثابت مع تقليل التعرض للخسائر.

بينما يحظى بشعبية بين المتقاعدين، يستخدم المتداولون من مختلف مستويات الخبرة استراتيجيات دفاعية أثناء ظروف السوق غير المؤكدة.

الاحتفاظ بالنقد فقط يعرض المستثمرين لمخاطر التضخم. الحفاظ الحقيقي يوازن بين الأمان والحفاظ على القوة الشرائية.

كل استثمار يحمل مخاطره. الحفاظ على رأس المال يقلل من احتمال وشدة الخسائر لكنه لا يستطيع القضاء على المخاطر تمامًا.

تنويع المحفظة يقلل من المخاطر لكنه لا يمنع الخسائر تمامًا أثناء الأحداث النظامية في السوق.

الهدف الرئيسي هو حماية قيمة الاستثمار الأصلية مع تحقيق عوائد متواضعة تدعم الاستقرار المالي طويل الأجل وتقلل من مخاطر خسائر المحفظة الكبيرة أثناء هبوطات السوق.

نعم. يستفيد المبتدئون كثيراً لأن حفظ رأس المال يمنح وقتاً أطول للتعلم وتكييف الاستراتيجيات وتجنب الخسائر الكبيرة المبكرة التي قد تقلل من فرص التداول بشكل دائم.

يقوم التنويع بتوزيع المخاطر عبر أصول وقطاعات مختلفة، مما يقلل من تأثير أي خسارة فردية ويحسن استقرار المحفظة بشكل عام أثناء ظروف السوق المتقلبة.

قد تتخلف عن الأداء خلال الأسواق الصاعدة القوية لكنها غالباً ما تتفوق على أساس معدل المخاطر على مدار دورات السوق الكاملة من خلال الحد من الانخفاضات وحماية العائد المركب على المدى الطويل.

تشمل الخيارات الشائعة السندات الحكومية، النقد وما يعادله، الأسهم التي توزع أرباحاً، الذهب، القطاعات الدفاعية، والصناديق المتنوعة المصممة لتوفير الاستقرار والحماية من الهبوط.

حفظ رأس المال مبدأ أساسي للاستثمار والتداول الناجح. بدلاً من التركيز فقط على الأرباح، فإنه يعطي الأولوية لحماية رأس المال الاستثماري من خلال التنويع، وإدارة المخاطر المنضبطة، والمواقف الدفاعية.

يعترف نهج استثمار حفظ رأس المال بأن تجنب الخسائر الكبيرة أمر ضروري لتحقيق استقرار الثروة على المدى الطويل. من خلال إدارة الانخفاضات وموازنة التعرض للمخاطر والحفاظ على القدرة الشرائية، يخلق المستثمرون أساساً أقوى للنمو المستدام.

بالنسبة للمتداولين والمستثمرين على حد سواء، الخلاصة بسيطة: الأسواق تقدم دائماً فرصاً جديدة، لكن فقط من يحافظون على رأس مالهم هم القادرون على الاستفادة منها مع مرور الوقت.

إخلاء المسؤولية: هذه المادة مخصصة لأغراض المعلومات العامة فقط ولا يُقصد بها (ولا ينبغي اعتبارها) نصيحة مالية أو استثمارية أو غيرها يمكن الاعتماد عليها. لا تشكل أي وجهة نظر واردة في المادة توصية من EBC أو من المؤلف بأن أي استثمار أو ورقة مالية أو معاملة أو استراتيجية استثمار مناسبة لأي شخص بعينه.