اريخ النشر: 2026-03-18

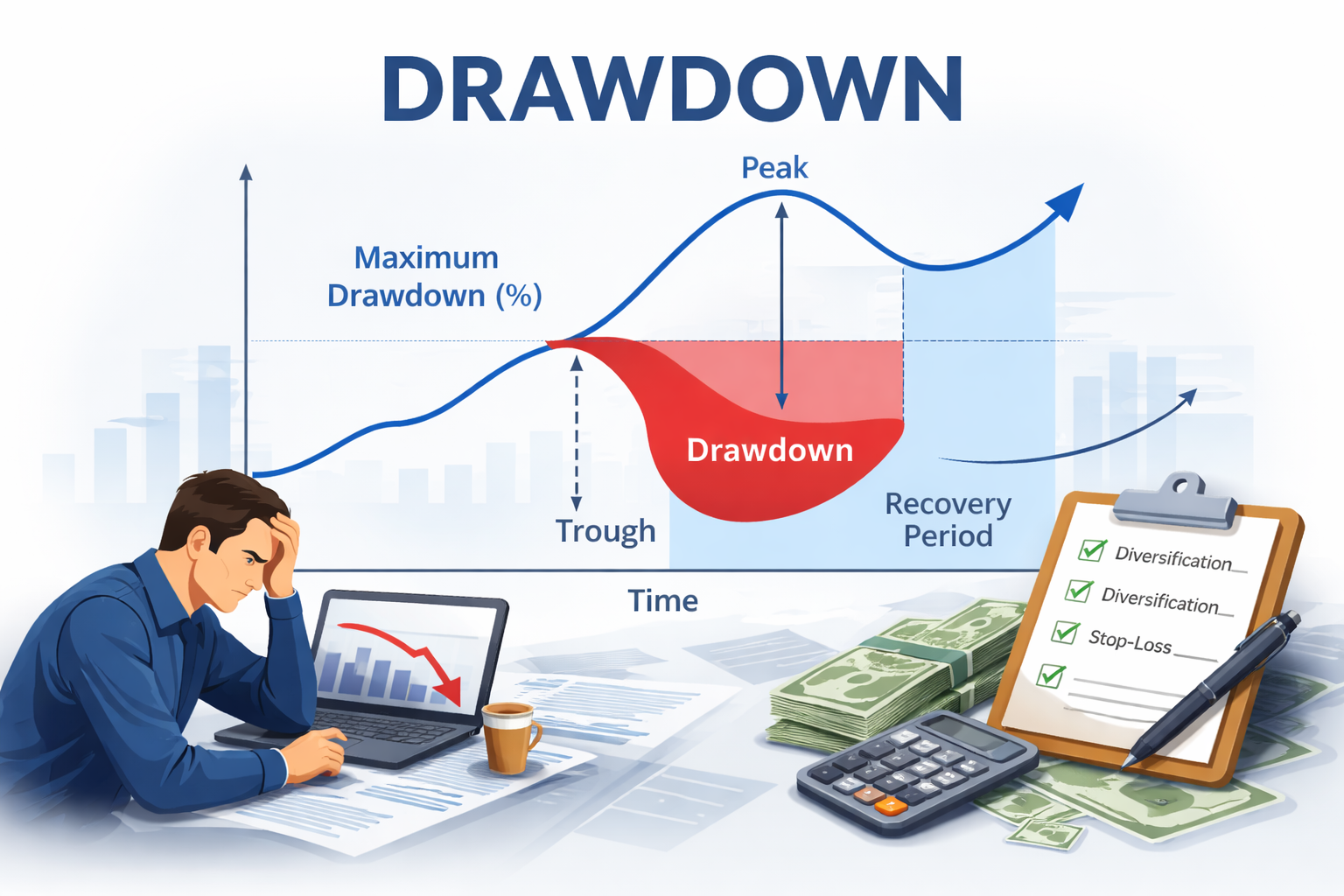

يشير انخفاض قيمة الأسهم إلى تراجع قيمة الاستثمار من ذروته التاريخية إلى أدنى مستوى له قبل التعافي. ويستخدم المستثمرون هذا الانخفاض لقياس المخاطر المرتبطة باستراتيجية استثمارية أو محفظة استثمارية معينة.

على سبيل المثال، إذا وصلت محفظة استثمارية إلى ذروتها عند 100,000 دولار ثم انخفضت إلى 80,000 دولار، فإن الانخفاض هو 20,000 دولار أو 20%.

الانخفاض في قيمة الأصول ليس دائمًا، فهو يقيس فقط مقدار النقص عن القيمة القصوى ولا يشير إلى خسارة كاملة. ومن خلال تتبع هذه الانخفاضات، يستطيع المستثمرون فهم مدى تقبلهم للمخاطر وتقلبات أصولهم.

أمثلة واقعية لسحب رأس المال

أمثلة واقعية لسحب رأس المال

يصبح فهم انخفاض قيمة الأسهم أكثر وضوحًا مع أمثلة من محافظ استثمارية حقيقية. لنفترض مستثمرًا اشترى 1000 سهم من شركة تقنية بسعر 100 دولار للسهم الواحد.

القيمة القصوى: 120,000 دولار (يرتفع سعر السهم إلى 120 دولارًا)

القيمة الدنيا: 90,000 دولار (انخفاض سعر السهم إلى 90 دولارًا نتيجة تصحيح السوق)

السحب: 30,000 دولار أو 25%

على الرغم من أن الانخفاض قد يبدو حادًا، إلا أنه لا يمثل خسارة دائمة إلا إذا تم بيع الأسهم عند أدنى مستوى لها. غالبًا ما يواجه المستثمرون على المدى الطويل انخفاضات مماثلة خلال دورات السوق، مما يؤكد أهمية الصبر وإدارة المخاطر.

في مثال آخر، قد تشهد محفظة متنوعة من الأسهم والسندات وصناديق المؤشرات المتداولة انخفاضات أقل. لنفترض أن محفظة بقيمة 500,000 دولار انخفضت إلى 450,000 دولار بسبب تراجع السوق:

السحب: 50,000 دولار أو 10%

رؤية: قلل التنويع من التقلبات وخفف من تأثير انخفاض قيمة الأصول الفردية.

تُظهر هذه السيناريوهات أن حجم الانخفاض يعتمد على تكوين المحفظة، وظروف السوق، وسلوك المستثمر.

لا يقتصر انخفاض قيمة الأسهم على كونه مفهومًا رقميًا فحسب، بل يمثل أيضًا تحديًا نفسيًا. غالبًا ما يتفاعل المستثمرون عاطفيًا خلال فترات الانكماش، مما قد يؤدي إلى اتخاذ قرارات خاطئة. تشمل ردود الفعل السلوكية الشائعة ما يلي:

البيع بدافع الذعر (بيع الاستثمارات بخسارة بدافع الخوف)، والثقة المفرطة بعد التعافي (الاستثمار بتهور بعد الانتعاش)، وشلل التحليل (تجنب قرارات الاستثمار بسبب الخوف من الانخفاضات المستقبلية).

يستخدم المستثمرون المحترفون ومديرو الصناديق مقاييس الانخفاضات للحفاظ على الانضباط، وضمان عدم تأثير العواطف على اتخاذ القرارات الاستراتيجية. ويمكن أن يساهم وضع خطة للانخفاضات المتوقعة قبل الاستثمار في تجنب التصرفات الاندفاعية.

تختلف معدلات الانخفاض في قيمة الاستثمار باختلاف نوعه. لذا، يُعد فهم كيفية تصرف الأصول المختلفة أمرًا بالغ الأهمية.

الأسهم: تميل إلى أن تشهد انخفاضات أكبر بسبب تقلبات السوق، لكنها توفر عوائد محتملة أعلى.

السندات: بشكل عام، تشهد انخفاضات أقل ولكنها حساسة لتغيرات أسعار الفائدة.

صناديق الاستثمار المشتركة وصناديق المؤشرات المتداولة: تعكس أداء الأصول الأساسية؛ ويمكن للتنويع أن يحد من الانخفاضات.

العملات المشفرة: يمكن أن تشهد انخفاضات حادة تتجاوز 50% خلال تصحيحات السوق، مما يسلط الضوء على أهمية تحمل المخاطر.

إن معرفة نطاق الانخفاض المتوقع لكل نوع من أنواع الأصول يساعد المستثمرين على تخطيط تخصيصاتهم وتجنب المفاجآت غير المرغوب فيها.

لنفترض مستثمرة افتراضية، اسمها جين، لديها محفظة استثمارية بقيمة 200,000 دولار أمريكي، موزعة بنسبة 60% في الأسهم و40% في السندات. خلال فترة تصحيح السوق:

انخفضت حصة الأسهم بنسبة 25%، مما أدى إلى انخفاض قدره 30,000 دولار. وانخفضت حصة السندات بنسبة 5%، مما أدى إلى خسارة قدرها 4,000 دولار. إجمالي انخفاض المحفظة: 34,000 دولار أو 17%

كان لدى جين حدٌّ مُسبقٌ للمخاطرة بنسبة 20% من قيمة استثماراتها. ولأنّ خسائرها لم تتجاوز هذا الحد، فقد حافظت على استراتيجيتها، وأعادت توازن محفظتها، وتجنّبت البيع بدافع الذعر. وعلى مدار الاثني عشر شهرًا التالية، تعافت الأسواق، واستعادت محفظتها قيمتها القصوى.

يوضح هذا المثال أهمية التخطيط، وحدود المخاطر، وفهم عمليات السحب في الحفاظ على نجاح الاستثمار على المدى الطويل.

بإمكان المستثمرين الاستفادة من التكنولوجيا لتتبع الانخفاضات في قيمة الأصول:

برامج إدارة المحافظ (تقوم العديد من المنصات بحساب الانخفاضات تلقائيًا وتصورها بمرور الوقت)، وجداول البيانات (طريقة بسيطة للتتبع اليدوي باستخدام قيم الذروة والقاع)، ومنصات التداول (توفر تحليلات الانخفاضات للاستراتيجيات أو الحسابات الفردية).

تساعد المراقبة المنتظمة المستثمرين على التفاعل بشكل استباقي، وليس بشكل رد فعلي، مع تغيرات السوق.

إن فهم الأنواع المختلفة من الانخفاضات في قيمة الأصول يمكن أن يوفر نظرة أعمق على مخاطر الاستثمار.

الانخفاض المطلق

يقيس هذا المؤشر انخفاض قيمة الاستثمار عن مبلغ الاستثمار الأولي، ويساعد المستثمرين على فهم مستوى المخاطر الأولية.

أقصى سحب

أكبر انخفاض مُلاحظ في محفظة استثمارية من ذروتها إلى أدنى مستوياتها. يستخدمها مديرو الصناديق غالبًا لتقييم الأداء المعدل حسب المخاطر.

الانخفاض النسبي

يُعبّر عنها كنسبة مئوية من القيمة القصوى. وهي مفيدة لمقارنة محافظ استثمارية ذات أحجام أو استراتيجيات مختلفة.

تتضمن عملية حساب انخفاض قيمة رأس المال صيغة بسيطة:

الانخفاض ($) = القيمة القصوى - القيمة الدنيا

نسبة الانخفاض (%) = (القيمة القصوى - القيمة الدنيا) ÷ القيمة القصوى × 100

على سبيل المثال:

القيمة القصوى: 150,000 دولار

قيمة الحوض: 120,000 دولار

الانخفاض (بالدولار) = 150,000 دولار - 120,000 دولار = 30,000 دولار

نسبة الانخفاض (%) = (30,000 دولار ÷ 150,000 دولار) × 100 = 20%

يمكن تطبيق هذه الحسابات على الأسهم الفردية أو صناديق الاستثمار المشتركة أو محفظة استثمارية كاملة.

تؤثر عدة عوامل على حجم ومدة انخفاض مستوى السكر في الدم:

تقلبات السوق (يزيد التقلب العالي من احتمالية حدوث انخفاضات كبيرة)، والأفق الاستثماري (قد تشهد الاستثمارات قصيرة الأجل انخفاضات أكبر من الاستثمارات طويلة الأجل)، والتنويع (عادة ما تشهد المحافظ المتنوعة جيدًا انخفاضات أصغر)، والرافعة المالية (يمكن أن يؤدي استخدام الأموال المقترضة إلى تضخيم كل من المكاسب والخسائر، مما يزيد من احتمالية الانخفاض).

تتيح مراقبة الانخفاضات للمستثمرين تحديد حدود المخاطر لمحفظاتهم الاستثمارية، وتقييم الأداء مقابل المعايير المرجعية، والحفاظ على الانضباط العاطفي، ومنع البيع بدافع الذعر أثناء الانخفاضات، وتعديل تخصيصات المحفظة بشكل استباقي.

يُعدّ الانخفاض في قيمة المحفظة مقياساً للمخاطر، وليس للأداء. فالعائد المرتفع لا يعني بالضرورة انخفاض المخاطر، وحتى المحافظ الاستثمارية الرابحة قد تشهد انخفاضات كبيرة في قيمتها.

من المهم التمييز بين الانخفاض والخسارة: يقيس الانخفاض التراجع من الذروة وهو مؤقت، بينما الخسارة هي الانخفاض المحقق في رأس المال بعد بيع الاستثمار.

على سبيل المثال، إذا انخفضت قيمة محفظتك الاستثمارية من 100,000 دولار إلى 80,000 دولار، فإن الخسارة ستكون 20,000 دولار. إذا قمت بالبيع عند 80,000 دولار، فإن الخسارة ستتحقق.

تجاهل تاريخ الانخفاضات: توفر الانخفاضات السابقة رؤى حول المخاطر المستقبلية المحتملة.

الإفراط في الاقتراض: يؤدي الاقتراض المفرط إلى تضخيم الانخفاضات وزيادة فرصة التصفية القسرية.

السعي وراء العوائد: إن الاستثمار في الأصول عالية الأداء دون مراعاة مخاطر الانخفاض قد يؤدي إلى اتخاذ قرارات عاطفية.

إهمال التنويع: المحافظ الاستثمارية المركزة أكثر عرضة للانخفاضات الحادة.

إن إدراك هذه المخاطر يساعد المستثمرين على تبني نهج منضبط يعتمد على البيانات.

راجع الانخفاضات التاريخية للأصل أو الصندوق لتوقع التقلبات المحتملة. تأكد من توافق مستويات الانخفاض مع قدرتك الشخصية على تحمل المخاطر لتجنب البيع بدافع الذعر. استخدم أدوات إدارة المخاطر مثل أوامر وقف الخسارة والتحوط وإعادة التوازن للحد من الانخفاضات. تكون الانخفاضات قصيرة الأجل أقل أهمية إذا ظل مسار النمو طويل الأجل سليمًا.

الجدول 1: مثال على حساب السحب

1. ما هو المستوى الآمن لسحب رأس المال؟

لا يوجد مستوى آمن عالمي. قد يستهدف المستثمرون المتحفظون نسبة تتراوح بين 5 و10%، بينما يمكن للمحافظ الاستثمارية الأكثر جرأة تحمل نسبة تتراوح بين 20 و30%. يعتمد ذلك على مدى تقبل المخاطر، والأفق الاستثماري، وحجم المحفظة.

2. كيف يمكنني التعافي من انخفاض كبير في رأس المال؟

يتطلب التعافي اتباع نهج منضبط، بما في ذلك إعادة توازن المحفظة، وتقليل التعرض للأصول عالية المخاطر، والحفاظ على منظور استثماري طويل الأجل لتجاوز تقلبات السوق.

3. هل يؤثر الانخفاض في قيمة الاستثمار على جميع أنواع الاستثمارات بالتساوي؟

لا. عادةً ما تكون خسائر الأسهم أعلى من خسائر السندات أو النقد. ويمكن لتنويع فئات الأصول أن يقلل من إجمالي خسائر المحفظة.

4. هل يمكن التنبؤ بالانخفاضات؟

يصعب التنبؤ بدقة بانخفاضات الأسعار. يساعد التحليل التاريخي في توقع الانخفاضات المحتملة، لكن ظروف السوق والأحداث الاقتصادية والعوامل الجيوسياسية تُدخل دائماً عنصر عدم اليقين.

5. هل الانخفاض الطفيف في رأس المال هو الأفضل دائماً؟

ليس بالضرورة. قد تشير الانخفاضات الطفيفة في رأس المال إلى نمو متحفظ، ولكنها قد تؤدي أيضاً إلى انخفاض العوائد. يجب على المستثمرين الموازنة بين المخاطر والعوائد المحتملة بناءً على أهدافهم.

يُعدّ انخفاض قيمة الأسهم مقياسًا أساسيًا لمخاطر الاستثمار، ينبغي على كل مستثمر فهمه. فمن خلال تتبّع الانخفاضات عن أعلى قيمها، يستطيع المستثمرون اتخاذ قرارات مدروسة، وتطبيق استراتيجيات إدارة المخاطر، والحفاظ على انضباط مالي طويل الأجل. ورغم أنه لا يمكن تجنّب الانخفاضات تمامًا، إلا أن التخطيط الدقيق، والتنويع، والنهج المدروس في إدارة المخاطر، كلها عوامل تُساعد المستثمرين على تجاوز تقلبات السوق بفعالية.

في نهاية المطاف، لا يقتصر فهم انخفاضات رأس المال على تجنب الخسائر فحسب، بل يتعلق بتحقيق نمو مستدام مع الحفاظ على رأس المال. وتُعدّ مراقبة وإدارة انخفاضات رأس المال حجر الزاوية في الاستثمار الذكي والمسؤول.

تنويه: هذه المعلومات مُخصصة لأغراض إعلامية عامة فقط، ولا تُعتبر (ولا ينبغي اعتبارها) نصيحة مالية أو استثمارية أو غيرها من النصائح التي يُعتمد عليها. لا يُشكل أي رأي وارد في هذه المعلومات توصية من شركة EBC أو المؤلف بأن أي استثمار أو ورقة مالية أو معاملة أو استراتيجية استثمارية مُحددة مناسبة لأي شخص بعينه.