发布日期: 2023年02月06日

更新日期: 2026年02月26日

美国7月就业数据强劲,市场预期美联储可能很快开始缩减规模空前的货币刺激措施,金价在北京时间8月9日周一开盘几分钟内下跌了 60 美元,触及1684.37美元,为3月31日以来的最低水平,随后迅速反弹至 1750 美元附近。

EBC金融援引道明证券(TD Securities)报告,金价自2019年以来首次跌破界定牛市的趋势线,助涨了大规模止损,进一步拉低了金价。

美国7月就业岗位增幅创近一年来最多,薪资继续上涨,强劲的就业报告增强了对美联储早些时候货币政策正常化的预期。许多经济学家认为今年美国经济将录得近40年来最强劲增长,美联储将比预期更快加息。

这一数据还提振了美元和美国10年期国债收益率,削弱了黄金作为通胀对冲工具的吸引力。

全球最大黄金上市交易基金(ETF)--SPDR Gold Trust上周五黄金持仓量从周四的1027.61吨降至1025.28吨。

EBC金融:2021年下半年黄金市场展望

风险创造机遇

在中短期内,利率或仍是驱动金价的关键因素。然而,利率上行对金价表现产生的负面影响,可能会被全球央行扩张性的货币和财政政策所带来的长久影响和副作用所抵消。后者可能包括通货膨胀、货币贬值以及投资组合中风险资产的增加。再加上当下的黄金入场价位有吸引力,这可能会促使战略投资者将黄金加入其投资组合中,这或许也会在下半年支撑央行的购金需求。然而,虽然黄金消费也可能从经济复苏和最近的价格回调中受益,但新冠病毒新变异株可能会限制主要市场对黄金首饰的需求。

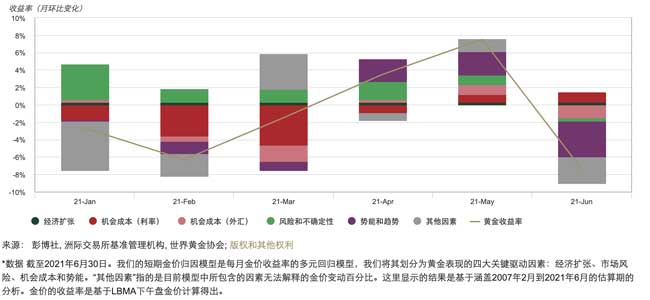

利率、通胀与金价

透过2021年上半年可以很好地看出黄金供需的分散性以及其相关影响因素如何相互作用。随着第二季度大部分时间的涨幅被6月下旬的大幅回调所抵消,金价在上半年下跌了6.6%。

除了日元和土耳其里拉(因为这些货币对美元走弱)之外,大多数以主要货币计价的黄金价格表现不佳。

总的来说,黄金的表现主要是受利率上升的驱动——特别是在第一季度,而在6月底美联储发出比预期更为鹰派的声明后,黄金表现再度受到利率的显著影响。

随着全球经济开始从新冠疫情的影响中恢复,黄金也受到了投资者风险偏好上升的影响。但金价也有一些支撑因素。市场对通胀上行的担忧抵消了利率带来的部分不利影响。

各国政府通过扩张性的货币政策和财政政策大举助力经济复苏,使得一些投资者对货币贬值风险和资产价值流失感到担忧。此外,黄金在第一季度还受益于消费需求的回暖,尽管第二季度第二波疫情和新一轮封锁措施带来了挑战。我们的短期金价表现归因模型显示,这些因素,加上金价势能和投资者仓位的变动,很大程度上帮助解释了黄金今年以来的表现。

黄金的风险与机遇并存

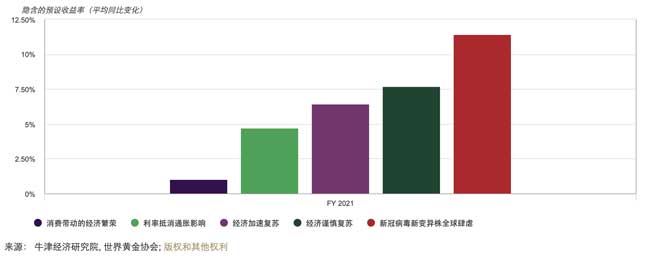

借助基于网络的估值工具 QaurumSM,我们分析了由牛津经济研究院提供的假设情景,涵盖种种潜在的宏观经济发展动态。即:

经济加速复苏;

消费带动的经济繁荣;

利率的快速上升抵消未来几年来高通货膨胀的压力;

经济谨慎复苏;

新冠病毒新变异株严重影响全球经济复苏。

分析结果表明,根据上述情景假设的条件,黄金在下半年的隐含假定回报率仍有上行潜力。

利率是关键驱动因素

分析表明,黄金的表现可能会在很大程度上受到利率变动和全球疫苗接种进展的影响。

例如,利率的进一步上升可能会继续对黄金造成不利影响。这也符合黄金价格往往在货币政策收紧时期回落的历史走势。

不过,各国央行在开始取消资产购买计划或提高利率的步调方面将持谨慎态度。操之过急可能会导致市场大幅波动,且可能影响经济的稳定复苏。

牛津经济研究院的假设情景和我们的估值方法论表明,黄金可能仍具上行潜力

2021年全年隐含的假定收益率

重要提示:世界黄金协会并不预测黄金价格。GVF是一种方法论,可让投资者根据历史情况了解黄金的需求和供应在各种不同的宏观经济变量下会如何变化。我们基于网络的工具Qaurum是可定制的,用户可以修改现有假设情景中的任何变量,从而更好地反映他们自己对全球经济的看法。

此外,投资者长期处于超低利率环境,这正在造成资产配置的结构性变化。投资者正在为其投资组合增加风险较高的资产,以寻求更高的回报,这反过来也要求他们重新审视自己的风险管理策略。

我们的分析表明,这可能会令更多投资者考虑增持黄金等资产来防止资产缩水及提升其投资组合的多元化。

这不仅适用于个人投资者和机构投资者。进入2021年以来,各国央行稳步增加黄金储备,我们的研究也表明,这种情况可能会继续下去。我们认为,总的来看,今年全球央行的黄金净购买量可能与2020年持平,甚至高于2020年。

通胀或以不同的方式出现

通货膨胀已经成为许多投资者的一大担忧。但是,虽然通货膨胀压力一直在上升,但对于消费品价格的增长是暂时的还是长期的,人们的看法并不一致。

如果消费品价格通胀持续,历史表明黄金可能会表现良好。例如,在美国消费者物价指数(CPI)高于3%的年份,黄金的年平均收益率达到15%。7我们的研究还表明,黄金可能不仅会对CPI通胀的上行做出反应。

黄金与更广泛的通胀指标高度相关,如当前仍在持续上升的全球货币供应量,这以后可能导致通胀泡沫,货币贬值和全球金融市场的潜在波动。这可能会促使全球投资者通过配置黄金来防止资产缩水。

总结

黄金的表现受到其各类需求和供应情况的相互作用,而其供需又受到四个关键因素(焦点1)的驱动。在这种情况下,我们预计,黄金作为一项有效的风险对冲资产将吸引更多的投资者,但黄金的表现也将受到利率走向和经济复苏稳健性的影响。

焦点1:黄金表现的驱动因素

黄金的表现会受到四种驱动因素的影响:

经济扩张:经济增长期非常有利于金饰消费、科技用金需 求和长期储蓄需求

风险和不确定性:市场低迷往往会提振作为安全避风港的黄金的投资需求

机会成本:竞争品,尤其是债券(通过利率)和货币,还有其他资产的价格会影响投资者对黄金的态度

势能:资本流动、仓位和价格趋势可以提振或抑制黄金的表现

EBC金融|全球黄金需求趋势 2021年第二季度

第二季度全球黄金需求同比持平,上半年同比下降10%

全球黄金消费需求强势复苏,但黄金ETF第二季度的净流入难抵第一季度的大量流出。

注:数据截止至2021年6月30日

来源:世界黄金协会

重点关注

第二季度全球黄金ETF净流入40.7吨(25亿美元)。流入主要集中在西方市场,美国、德国和法国的黄金ETF持仓量都出现了两位数的吨位水平增长。

第二季度美元黄金均价为1,816.5美元/盎司,同比上涨6%。1 受到黄金ETF流入和黄金期货市场净多头头寸的支撑,美元金价在第二季度的季涨幅达 4.3%。

第二季度金条和金币投资同比增长56%。泰国市场是这一增长的最大贡献者,该市场的金条金币需求从2020年第二季度的净卖出状态转为今年第二季度的温和增长。

金饰需求继续呈现复苏势头,但仍相对疲软。具体来说,金饰需求虽从2020年的反常水平逐渐恢复常态,但尚未达到其长期的平均水平。

第二季度全球央行净购入黄金200吨。泰国、匈牙利和巴西央行的大规模购金推动了全球官方黄金储备的增加。

第二季度黄金总供应量同比增长13%,上半年总供应量同比增长4%。2020年第二季度是受新冠疫情影响最严重的季度,相比之下,本季度黄金供应端所受的干扰相对较少。