发布日期: 2026年04月25日

很多人在看宏观市场分析时,经常会看到一个缩写——QT。它和加息、降息、通胀一起出现,看起来很“金融专业”,但本质其实并不复杂。如果把利率政策比作“调节水流的阀门”,那QT更像是在直接“抽走水池里的水”。要真正理解市场周期,QT是什么这个概念绕不开。

")

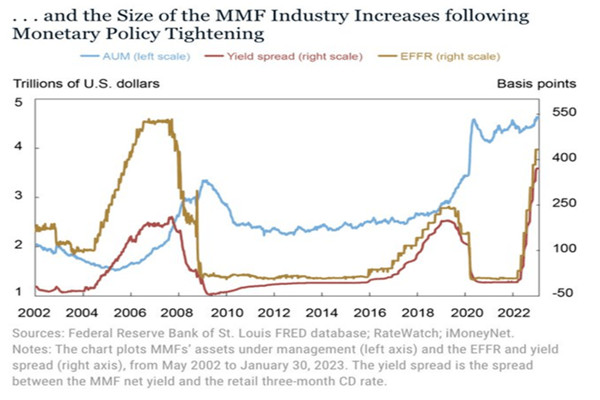

QT的全称是Quantitative Tightening(量化紧缩)。它通常由各国央行在特定环境下实施,比如以Federal Reserve为代表的货币当局,在应对通胀过热或资产泡沫时,会逐步缩减资产负债表规模。

简单来说,QT就是:央行不再“放水”,甚至开始“收水”

主要手段包括:

到期债券不再续作(不再 reinvest)

主动卖出持有的国债或MBS

减少市场流动性供给

和“印钱”逻辑相反,它是在回收之前释放出去的流动性。

要理解QT是什么,就必须先理解QE(量化宽松)。

| 维度 | QT(量化紧缩) | QE(量化宽松) |

| 政策方向 | 从市场“回收流动性” | 向市场“注入流动性” |

| 资产负债表 | 收缩(变小) | 扩张(变大) |

| 央行操作 | 到期不续作 / 出售资产 | 购买国债、MBS等资产 |

| 市场资金状态 | 资金趋紧、流动性下降 | 资金充裕、流动性宽松 |

| 资产价格影响 | 压制估值、增加波动 | 推升股市、房市等风险资产 |

| 经济环境 | 通胀偏高或过热阶段 | 经济疲弱、需要刺激 |

| 市场特征 | 风险偏好下降、结构分化 | 风险偏好上升、容易上涨 |

所以QT往往不是经济最差的时候出现,而是在经济“看起来很好但开始过热”的阶段启动。

很多人误以为QT只是“减少货币”,但实际上影响的是更底层的金融结构。

它收紧的主要是三层流动性:

1. 银行体系流动性:央行资产负债表缩小,银行准备金减少,贷款能力下降。

2. 债券市场流动性:国债供给压力上升,收益率被动抬升。

3. 风险资产定价基础:股票、房地产等依赖“低利率+充裕流动性”的估值体系被压缩。

换句话说,QT影响的不只是资金量,而是整个资产定价逻辑。

QT并不会像一次降息或黑天鹅事件那样立刻引发剧烈反应,但它更像一种“慢变量”,在时间拉长后逐步改变市场结构。可以从几个层面来理解它的传导路径:

1. 流动性收缩 → 资金开始变谨慎

QT的第一影响不是价格下跌,而是“钱变少了”。当我们进一步思考QT是什么,本质就是央行通过缩表减少市场中可循环的流动性:

杠杆资金减少

交易频率下降

高风险资产吸引力下降

整体市场进入“谨慎模式”。

2. 估值压缩 → 高估值资产最先承压

在流动性宽松时期被推高的估值,在QT环境下往往最容易回落。尤其是:

高成长科技股

概念类资产

依赖远期现金流的公司

原因很简单:贴现率上升后,未来现金流的“现值”下降。

3. 市场风格切换 → 从“讲故事”转向“看现金流”

QT阶段,市场定价逻辑会发生明显变化,此时再理解一次QT是什么,会发现它本质上是在改变资金偏好结构:

宽松时期:更看预期、想象空间

紧缩时期:更看利润、现金流稳定性

资金会逐渐从高弹性资产,转向防御性资产,例如:

公用事业

高分红企业

现金流稳定的龙头公司

4. 波动率上升 → 市场节奏变快

QT环境下,即使没有重大利空,市场波动也会自然放大:

反弹更短

回调更快

板块轮动更频繁

原因在于:市场缺少“持续推升的流动性托底”。

5. 信用环境收紧 → 杠杆体系开始降温

QT不仅影响股票市场,还会影响信用市场。当进一步理解QT是什么,会发现它对信用扩张能力的约束更为关键:

企业融资成本上升

高杠杆公司压力增加

违约风险边际上升

当信用开始收紧时,往往意味着金融周期进入后段。

QT对金融市场的核心影响可以浓缩成一句话:它不一定立刻打破趋势,但会逐步削弱趋势的延续能力。在这个过程中,市场从“流动性驱动”慢慢转向“基本面驱动”,资产之间的分化也会越来越明显。

很多投资者容易把QT和加息等同,但两者本质不同:

| 维度 | QT(量化紧缩) | 加息 |

| 调节对象 | 货币“数量”(流动性规模) | 资金“价格”(利率水平) |

| 作用方式 | 缩减央行资产负债表 | 提高基准利率 |

| 影响路径 | 直接减少市场资金供给 | 提高借贷成本 |

| 影响范围 | 全市场流动性环境 | 信贷与融资成本 |

| 见效方式 | 偏结构性、渐进式 | 偏直接、即时性较强 |

| 市场反应 | 估值体系整体承压 | 成长股/高杠杆资产敏感 |

| 是否可叠加 | 常与加息同时出现 | 常与QT同时进行 |

现实中,两者往往会叠加出现,这也是为什么紧缩周期会显得格外压制市场情绪。

一个有意思的现象是:QT往往不会像加息那样被实时关注,但它的影响更“隐性”。原因主要有三个:

它不是价格变量,变化不直观

影响是“边际递减式”的,不是瞬间冲击

市场习惯盯利率,忽略资产负债表

从更底层去理解QT是什么,它其实是央行通过缩减资产负债表来改变市场“资金供给结构”的过程,只是这种变化不会像利率调整那样立刻被价格反馈出来。

如果把市场分成两个周期:

宽松周期:流动性驱动上涨

紧缩周期:基本面+现金流主导

那么QT环境下更重要的不是“追涨”,而是判断:

资金是否还在流入

估值是否还能被支撑

企业现金流是否真实稳定

很多过去“讲故事能涨”的资产,在QT周期中会逐渐失效。

如果用最简单的话回答QT是什么,它其实就是央行在经济过热或通胀压力上升时,通过缩减资产负债表来回收市场流动性的一种货币政策工具。它意味着:

货币环境从宽松转向收紧

市场流动性从充裕走向稀缺

资产定价从情绪驱动转向基本面驱动

对投资者来说,理解QT的关键不在于预测它何时结束,而在于识别:当“水”开始被抽走时,哪些资产最先失去支撑,哪些还能继续留在牌桌上。