English

ภาษาไทย

Español

Português

简体中文

繁體中文

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

简体中文

거래

거래

거래 상품

외환 거래

귀금속·에너지

주가 지수

미국 주식

ETF

거래 관련

거래계좌

레버리지 & 마진

입출금

배당금

기관 서비스

핀테크

거래 도구

EBC App

MT4 다운로드

MT5 다운로드

PAMM

분석 도구 & 지표

오더 플로우 툴

시장 분석

아카데미

EBC 소개

EBC 소개

EBC 소개

WHY EBC

수상 내역 및 영예

사회적 책임

EBC 뉴스

공지사항

파트너

FC 바르셀로나

옥스퍼드 대학

파트너 프로그램

고객 지원

공식 채널 인증

최신 이벤트

카피 트레이딩

공식 채널 인증

FCA계좌개설

회원가입

로그인

简体中文

English

ภาษาไทย

Español

Português

简体中文

繁體中文

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

지식 허브

트레이딩 용어집

금융 지식

전설의 트레이더

온라인 웨비나

시장 분석

글로벌 포커스

기술적 분석

분석 리포트

마켓 저널

거래 도구

거래 소프트웨어

오더플로우

EA툴킷

트레이딩 계산기

경제 캘린더

트레이딩 용어집

금융 지식

전설의 트레이더

온라인 웨비나

글로벌 포커스

기술적 분석

분석 리포트

마켓 저널

거래 소프트웨어

오더플로우

EA툴킷

트레이딩 계산기

경제 캘린더

지식 허브

트레이딩 용어집

금융 지식

전설의 트레이더

온라인 웨비나

시장 분석

글로벌 포커스

기술적 분석

분석 리포트

마켓 저널

거래 도구

거래 소프트웨어

오더플로우

EA툴킷

트레이딩 계산기

경제 캘린더

전부

외환

귀금속

에너지

주식

지수

펀드

경제

중앙은행

기타

삼성전자 주가 전망, 사상 최대 실적인데 왜 30만전자 깨졌나

2026-07-08

삼성전자는 2분기 사상 최대급 실적을 냈지만, 기대가 이미 주가에 반영된 데다 차익실현 매도와 반도체주 약세가 겹치며 30만 원 선이 무너졌습니다.

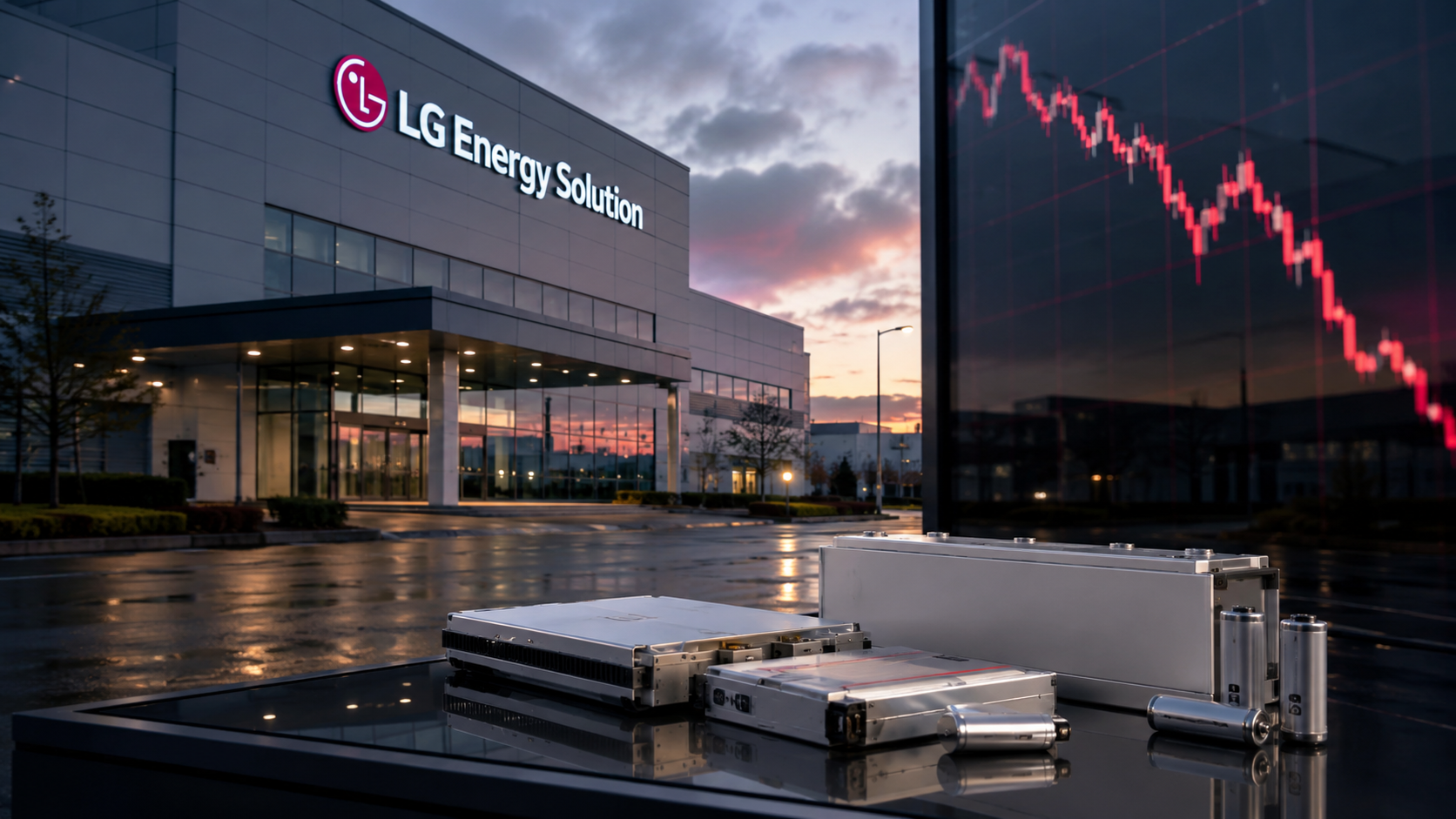

LG에너지솔루션, 흑자 전환에도 주가 6% 급락한 이유

2026-07-08

LG에너지솔루션은 2분기 흑자 전환에 성공했지만, 영업이익이 시장 기대치를 밑돌고 AMPC 제외 시 적자가 지속되며 주가가 급락했습니다.

펩시코 실적 발표 앞두고, 무엇을 봐야 할까

2026-07-08

펩시코 2026년 2분기 실적 전망: 프리토-레이 스낵 판매량, 마진 및 향후 전망이 PEP 주가 반등 여부를 결정할 수 있는 이유.

CRNX 주가, 85달러 인수에 2배 급등…쉬운 상승은 끝났나

2026-07-08

CRNX 주가는 버텍스의 85달러 현금 인수 제안 이후 두 배로 올랐지만, 남은 상승 여력은 거래 범위, 승인 및 거래 완료 위험에 달려 있습니다.

기아·현대차 2분기 매출 80조 최고, 이익은 왜 줄었나?

2026-07-07

현대차와 기아의 2026년 2분기 합산 매출은 고환율과 친환경차 판매 호조에 힘입어 80조 원을 넘길 전망입니다.

앤트로픽 데이터센터 확보전, 테라울프 190억 딜이 말해주는 것

2026-07-07

테라울프 주가는 190억 달러 규모의 앤트로픽 인수 이후 재평가되고 있지만, 시장의 더 근본적인 관심사는 역량, 실행력, 그리고 AI 데이터 센터의 현금 흐름에 있습니다.

삼성전자 주가는 2분기 실적 전망치 발표 후 약 6% 하락했는데, 그 이유는 무엇일까요?

2026-07-07

삼성 주가는 이익이 19배 급증했음에도 불구하고 AI 메모리 성능에 대한 우려가 커지면서 마진과 반복성에 대한 더 어려운 질문들이 제기되어 약 6% 하락했다.

유가 하락, OPEC+ 증산이 부른 공급발 조정일까

2026-07-06

OPEC+의 일일 생산량 18만 8천 배럴 증산으로 유가가 하락했지만, 낮은 재고량과 전쟁 프리미엄 약세로 인해 공급 주도형 유가 하락세는 아직 입증되지 않았다.

국민연금 리밸런싱 재개, 삼성전자·SK하이닉스 주가 변수 될까

2026-07-06

국민연금의 국내주식 리밸런싱 이슈가 삼성전자와 SK하이닉스 수급 변수로 떠올랐습니다. 삼전닉스 매도 폭탄 논란의 핵심과 국민연금법 개정 추진 배경을 정리합니다.

USD/KRW, 한국 원화 거래 개시와 함께 24시간 거래 시작

2026-07-06

한국이 원화 시장을 글로벌 투자자들에게 개방하면서 USD/KRW 24시간 거래가 시작됩니다.

미국 주식 CFD 거래 초보자 가이드: EBC에서 시작하는 방법 총정리

2026-07-03

애플·엔비디아 같은 미국 주식 CFD 거래가 궁금하다면? CFD 뜻, EBC 거래 방법, 수수료, 스프레드, 레버리지, 거래시간, 리스크 관리까지 초보자 관점에서 정리했습니다.

리비안 주가 8% 급등: 시장이 그토록 기다리던 R2 모델의 본격적인 돌파구인가?

2026-07-03

리비안 주가는 2분기 차량 인도 실적 호조와 2026년 실적 전망치 상향 조정에 힘입어 8% 급등했습니다.

Visa 주가 3% 급등: 견고한 2분기 성장이 프리미엄 밸류에이션을 증명하다

2026-07-03

Visa 주가는 2분기 매출 성장, 해외 지출, 자사주 매입 및 향후 결제 시스템 구축 등이 높은 기업 가치를 뒷받침하면서 52주 최고가를 기록했습니다.

Bending Spoons의 17억 달러 규모 IPO 대박: AOL의 새 주인이 BSP 주가를 40%나 밀어 올린 이유

2026-07-02

Bending Spoons는 IPO 공모가를 주당 29달러로 책정했고, BSP 주가는 상장 첫날 거의 40% 급등했습니다.

비관적 전망 쏟아지는 가운데 유로 약세 반전

2026-07-02

미국의 금리 인상 속도가 유럽을 앞지르면서 월가 은행들이 유로화 매수 포지션을 청산하고 유로화는 1년 만에 최저치에 근접했습니다.

«

1

2

...

6

7

8

9

10

...

112

113

»